纳税人如何缴纳房产税

2016-5-2 0:0:0 用友T1小编纳税人如何缴纳房产税

纳税人如何缴纳房产税 哪些属于房产税的义务人? 房产税暂行条例第二条规定,房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。前款列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人。 土地使用权是否计入房产原值? 财税〔2010〕121号文件第三条规定,对按照房产原值计税的房产,无论上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。 联营的房产计税依据如何确定? 国税函发〔1993〕368号文件第一条规定,对于投资联营的房产,应根据投资联营的具体情况,在计征房产税时予以区别对待:1.对于以房产投资联营,投资者参与投资利润分红,共担风险的情况,按房产原值作为计税依据计征房产税;2.对于以房产投资,收取固定收入,不承担联营风险的情况,实际上是以联营名义取得房产的租金,应根据房产税有关规定由出租方按租金收入计缴房产税。 地下建筑物、地下人防设施及地下车位如何缴纳房产税? 财税〔2005〕181号文件规定,自用的地下建筑,按以下方式计税: 1.工业用途房产,以房屋原价的50%——60%作为应税房产原值。应纳房产税的税额=应税房产原值×[1-(10%——30%)×1.2%。 2.商业和其他用途房产,以房屋原价的70%——80%作为应税房产原值。应纳房产税的税额=应税房产原值×[1——(10%——30%)]×1.2%。 房屋原价折算为应税房产原值的具体比例,由各省、自治区、直辖市和计划单列市和地方部门在上述幅度内自行确定。 3.对于与地上房屋相连的地下建筑,如房屋的地下室、地下停车场、商场的地下部分等,应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。 购置房屋、房地产开发企业自用、出租、出借的纳税义务发生时间如何规定? 国税发〔2003〕89号文件第二条规定,购置新建商品房,自房屋交付使用之次月起计征房产税。购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税。出租、出借房产,自交付出租、出借房产之次月起计征房产税。房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征房产税。 免征房产税的基本规定有哪些? 房产税暂行条例第五条规定,下列房产免纳房产税:国家机关、人民团体、军队自用的房产;由国家财政部门拨付事业经费的单位自用的房产;宗教寺庙、公园、名胜古迹自用的房产;个人所有非营业用的房产;经财政部批准的其他房产。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 麻烦问下,T3升级T6,是不是要先安装6.1,用工具升级,再导出帐套,安装6.5,再升级到6.5?2018-6-8 0:0:0

- 麻烦问下,账簿交接怎么操作2018-6-8 0:0:0

- 麻烦问下:增值税普票次月开了负数发票,做账时是否都要把财务联和发票联附在记账凭证后,另外当月作废的增值税普票怎么处理呢?谢谢!2018-6-8 0:0:0

- 黄色的加密狗驱动不了,在服务社区下载的驱动安装后也是不行,win2003的系统2018-6-8 0:0:0

- 黄色部分的最新成本错了,如何修改2018-6-8 0:0:0

- (-0.2)的2009次方乘(-5)的2010次方2018-6-8 0:0:0

- (时间是11点多的时候还没吃饭)体育考试立定跳远 和跑完50米后 然后走20几分钟去车站搭车2018-6-8 0:0:0

- ,小额纳税企业在营业大厅开增值税专用发票税点是多少2018-6-8 0:0:0

- 1。T3升级上来,增加了 人事管理模块 ,加密狗刷新了 薪资管理还是系那是演示版……--2.还有就是 登录进去经常会出现登录子系统失败,退出再登录进去就行-请教2018-6-8 0:0:0

- T+怎么把停用的员工永久显示出来2018-6-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

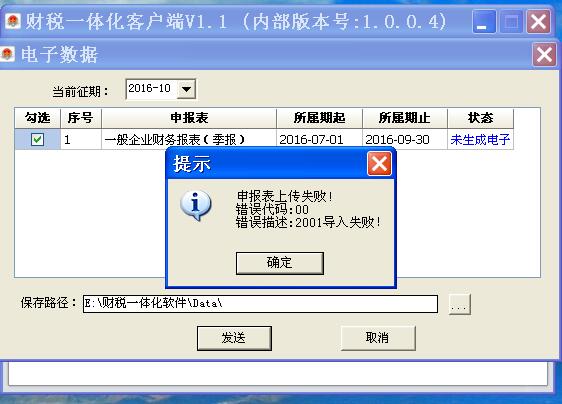

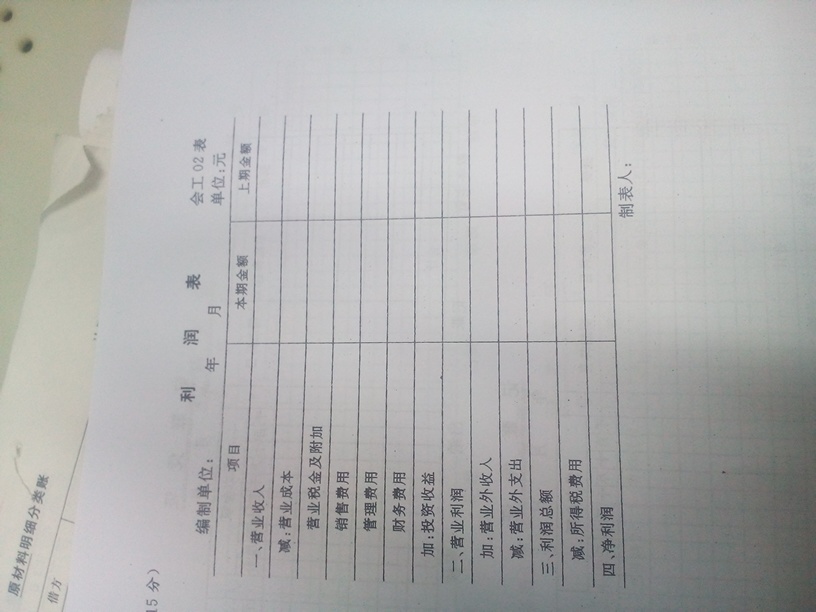

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

用工有讲究节税三十万 用工有讲究节税三十万

一位姓高的商贸公司老总,欲与他人合伙筹建一家餐饮公司。据介绍该餐饮公司计划投资300万元,拟招聘员工80人,预计年营业额500万元,年利润50万元(为了便于计算对比分析,我们假定其年利润为50万元)高先生听说招聘下岗工人国家有税收优惠,但不知从何处着手。为此,笔者为高先生提供了两个方案。

方案一

就高先生准备创建的餐饮公司而言,如果招聘下岗工人,根据财政部、国家税务总局《关于下岗失业人员再就业有关税收政策的通知》(财税〔2005〕186号)文件第一款的规定:“对商贸企业、服务型企业(除广告业、房屋中介、典当、桑拿、按摩、氧吧外)、劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体。在新增加的岗位中,当年新招用持再就业优惠证人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,按照实际招用人数予以依次扣减营业税、城建税、教育费附加和企业所得税。定额标准为每人每年4000元,可以上下浮动20%.”(由各省、自治区、直辖市人民政府根据本地区实际情况在此幅度内确定具体定额标准,并报财政部和国家税务总局备案),该文件强调,按上述标准计算的税负扣减额应在企业当年实际应缴纳的营业税、城建税、教育费附加和企业所得税税额中扣减。当年扣减不足的不得接转下年使用。服务业,根据国税法〔1993〕149号《营业税税目注释》的定义,是指利用设备、工具、场所、信息或技能为社会提供服务的业务,本税目的征收范围包括:代理业、旅游业、饮食业、仓储业、租赁业、广告业、其他服务业。据此可以判定,该餐饮公司属于服务型企业,因而可依照上述政策规定享受相关的税收政策优惠,具体测算如下:按上述政策,该公司在拟招聘的80个岗位中,如果招用24位下岗工人,那么按每人每年4800元最高定额标准计算,

大家好讲堂里面怎么没有初級视频 大家好讲堂里面怎么没有初級视频[]

http://www.uu.com.cn/hall%3Fpr ... 4de8e有啊[/发呆]13、14、15年初级都有@曾雪枫:谢谢@曾雪枫:那个才是,我只看到中级的@过好每一天1434413844:点开网址,在第二排你点开会计考试,第二行第三个是初级会计,第三行第一个是初级经济法。@hold_on:谢谢