设立哪种公司对外投资划算 _0

设立哪种公司对外投资划算

纳税人开展投资业务一般可分为债权投资和股权投资两种,通过不同组织形式对外投资、投资对象不同所产生的股息、利息、红利收入缴纳的企业所得税和个人所得税会有所差异,如果纳税人利用这些差异进行税收筹划,会使自己的税后净收益最大化。

对外投资的组织形式有私营有限责任公司、个人独资企业和合伙企业等;投资方式包括借款、债券等。现分别分析如下。

通过私营有限责任公司对外投资

某私营有限责任公司企业所得税税率为33%,对外投资参股某企业,年末从被投资企业分回税后利润50万元,被投资方企业所得税税率为33%。为简化分析过程,不考虑其自有业务利润,以前年度不存在亏损,税后利润不提取公积金和法定公益金,全部用于分配。

企业所得税相关税法规定:投资方从联营企业分回的税后利润,如投资方企业所得税税率高于联营企业,分回的税后利润应按规定计算补缴所得税;如果双方适用税率相同,分回的税后利润不再补税。因此该笔税后利润不需要补缴企业所得税,当其向股东分配时,应按“股息、利息、红利所得”项目缴纳个人所得税。股东合计应纳个人所得税为50×20%=10万元(应按股东的出资比例在各股东间分摊个人所得税,下同),分回利润实际获得税后净收益为:50-10=40万元。

如果被投资方企业所得税税率为15%,按规定应补缴企业所得税。补缴税额为50万元换算成税前收入,即除以85%,再乘以企业所得税之差18%,等于10.588万元,补缴企业所得税后分回利润为39.412万元,向股东分配利润时,股东合计应纳个人所得税7.882万元。该笔税后利润实际为股东带来的税后净收益为31.53万元。

假定公司分得的50万元是来自于其投资的企业债券分配的利息所得。此时,应缴纳企业所得税为50万元乘以33%,等于16.5万元。向股东分配利润时,股东合计应纳个人所得税为纳税后所得33.5万元乘以20%,等于6.7万元。该笔利息收入实际为股东带来的税后净收益为26.8万元。

假如公司投资于经国务院批准发行的金融债券,取得利息收入50万元。根据税法规定,获得经国务院批准发行的金融债券利息收入,免征个人所得税,但属于企业所得税的应税收入,因此应缴纳企业所得税16.5万元。向股东分配利润时也应缴纳个人所得税6.7万元,该笔利息收入实际为股东带来的税后净收益为26.8万元。

通过合伙企业或个人独资企业对外投资

如果该公司是合伙企业或个人独资企业,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,依法计算缴纳个人所得税。投资者应纳个人所得税为10万元(如为合伙企业,则应按合伙协议约定的比例在合伙人中分摊个人所得税,下同)。公司实际获得税后净收益为40万元。

如果被投资方企业所得税税率为15%,在这种情况下,分回利润也不用补税,公司实际获得税后净收益仍为40万元。如果公司分得的50万元是来自于其投资的企业债券分配的利息所得,投资者应纳个人所得税仍为10万元。公司实际获得税后净收益还是40万元。如果投资于经国务院批准发行的金融债券,取得利息收入50万元,不需缴纳个人所得税,所以其税后净收益就是50万元。

通过以上分析,在投资方与被投资方企业所得税税率相同的情况下,通过有限责任公司、合伙企业和独资企业对外投资,税负是相同的;在投资方企业所得税税率高于被投资方时,设立合伙企业或个人独资企业对外投资比设立有限责任公司能多为投资者带来8.47万元的税后净收益;如果是投资于企业债券,设立合伙企业或个人独资企业对外投资比设立有限责任公司能多为投资者带来13.2万元的税后净收益;

如果投资于金融债券,设立合伙企业或个人独资企业比设立有限责任公司能多为投资者带来16.5万元的税后净收益。

以上情况是否是绝对的呢?如果投资方处于亏损的话,情况就不同。我们假定该公司本年自营业务利润为-50万元。根据税法规定,企业发生亏损,对其从被投资方分回的投资收益(包括股息、利息、联营企业分利等)允许不再还原为税前利润,可以直接先用于弥补亏损。因此对于有限责任公司来说,因为利润为零,不用缴纳企业所得税和个人所得税。

如果是合伙企业或个人独资企业,在自营业务亏损50万元的情况下,分回利润仍需按“股息、利息、红利所得”应税项目缴纳个人所得税10万元。此时设立合伙企业和个人独资企业相对于有限责任公司而言多承担了10万元的税款,但多出了留待以后年度弥补的亏损额10万元。

综上所述,是否开展投资业务是私人出资选择企业组织形式中必须考虑的因素。

对外进行债权性投资或股权性投资能给投资者带来不同的税收负担,即使同为股权性投资或债权性投资,由于被投资方与投资方适用所得税税率的不同、债券性质不同,也同样会造成税负不均。

个人投资设立企业时要结合实际情况进行合理的预测和分析,如果投资者预计开展的债权投资和股权投资分回的股息、利息、红利所得,在其设立企业的利润中占有很大的比例,那么就需要考虑各种方式税负的区别。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

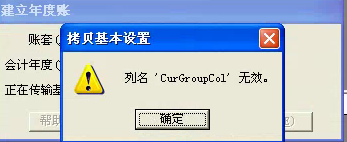

建立年度帐报错提示列名“curgroupcol”无效 建立年度帐报错提示列名“curgroupcol”无效

您好,您用降级工具先降级,然后升级数据,打补丁执行补丁脚本,重新建年度帐。您好!请问是用T3升级问题工具之降级处理吗?@麽氣:是的请问下有没有10.5精算普及版的补丁链接~!@麽氣:您好,我手机办公,没办法 发给您具体链接,请在服务社区网站的产品更新-T3里面找下。@畅捷服务闫新华:行~!谢谢@麽氣:不客气@畅捷服务闫新华:您好!是不是每个年度都要降级?@麽氣:不是,你要新建年度帐的年度,15年执行就可以了。@畅捷服务闫新华:好的!谢谢@麽氣:不客气想问下降级工具在哪里下载?能不能给一个链接

采购订单小数位数 采购订单小数位数

通知识库| 问题号: | 19038 |

|---|

| 适用产品: | 用友通 |

|---|

| 软件版本: | 用友通标准版10.3 |

|---|

| 软件模块: | 销售管理 |

|---|

| 问题名称: | 采购订单小数位数 |

|---|

| 问题现象: | 客户在做采购订单时候是使用其所长3个小数位,但拷贝生成采购入库时,是已经自己四舍五入变成2个小数位,导至生成采购发票时总金额跟订单金额不一至.但采购发票是拷贝采购订单生成时是完全没有问题,都是带3个小数位.请斛决一下,采购入库单小数位的问题 |

|---|

| 问题原因: | - |

|---|

| 关键字: | |

|---|

| 解决方案: | 这些单据的小数位是建账时的存货参数决定的,数量单价的小数位不会出现不一致.另外订单,入库单,发票总金额的小数位都是两位。打上10.3的补丁,对相应账套执行脚本. |

|---|

| 行业: | |

|---|

| 补丁编号: | |

|---|

| 解决状态: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

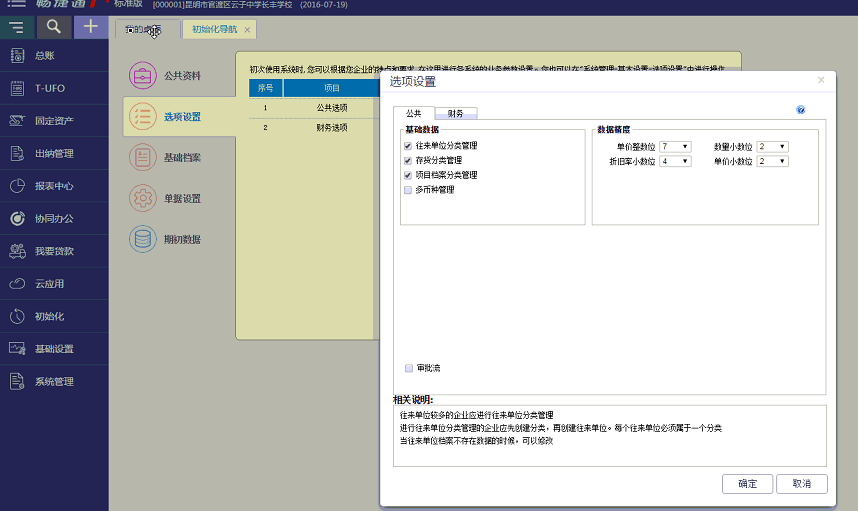

T+标准版12.1-在选项设置界面没有凭证接口的菜单啊!-是哪里设置有问题? T+标准版12.1在选项设置界面没有凭证接口的菜单啊!是哪里设置有问题?

你要启用业务模板才有的!@qq392629945:我有的账套不启用也有这个选项啊@qq392629945:有固定资产和出纳模块@林德召:貌似是,你打了补丁么,我刚找了下,确实不启用业务模块也有!@qq392629945:更新到127号补丁@林德召:你更新个最新补丁试试!对,请您更新一下最新补丁

试论审计风险及其防范 试论审计风险及其防范

为了切实保障职业职务的质量和水平,任何国家都很强调专业人员的法律责任,也大都订立了相应的法律条款。与其他职业相比,注册会讨师所负的法律责任更加重大。比如,当一名律师由于其自身的过失而导致的损失往往只是少数委托人的损失,而注册会计师发生过失则可能是勒以万计的人蒙受损失,因为利用和依赖管理当肩编制的会计报表和注册会计师的审计意见作为扶策依据的人们,不仅包括现有的,而且还包括沼在的投资者、债权人、消费者、雇员、政府有头部门等所有关心企业的人士。自20世纪60年代中期以来,世界各国控告审计人员的诉讼案件急剧增加,有人称注册会计师已面临 “诉讼爆炸”的时代:注册会计师制度在我国恢复与重建已有十多年的历史,在80年代,人们对这一新生行业还很陌生,但迸人90年代以来,随着注册会计师的地位和作用的提高,注册会计师的知名度也越来越大,政府部门和社会公众在了解注册会计师作用的同时,也渐渐了解了注册会计师的责任所在。近几年发生在注册会计师行业的一系列震惊整个行业乃至全社会的案件如 “琼民源案””红光实业案”等都提醒注册会计师这一行业:重视审计风险掌握防范措施已刻不容缓。

一、关干审计风险

用友T1商贸宝新建帐套后启用会计期间无法修改,为灰色?用友T1商贸宝新建帐套后启用会计期间无法修改,为灰色?

问题模块: 基本信息 关键字:修改启用会计期间 问题版本:用友T1-财贸宝10.0 原因分析: 帐套已经建立选择确认启用会计期间后,就不能修改,因为后续的一些内容就已经确定了,无法修改。 适用产品:T1系列 问题答案:该项一旦确定就无法修改,所以建立账套的时候要慎重选择这些选项。

进货明细统计等表在导出到EXCEL后,如果数据很多的话,会有很多表头的,能否输出后没有这么多格式的表头呢进货明细统计等表在导出到EXCEL后,如果数据很多的话,会有很多表头的,能否输出后没有这么多格式的表头呢

问题模块: 其他问题 关键字:EXCEL输出 问题版本:商贸通新锐版11.0 原因分析: 标准版本有EXCEL表格输出和EXCEL报表输出 适用产品:用友T1系列 问题答案:用EXCEL表格输出即可

老师 你好。请问请问我平时做账不录现金流量情况可不可以导现金流量表,数据会不会对得上呢 老师 你好。请问请问我平时做账不录现金流量情况可不可以导现金流量表,数据会不会对得上呢[]

录入凭证时不录现金流量科目,就不能出具现金流量表,没有录入就取不到数据。

应税消费品征收消费税的具体规定——汽油 _0应税消费品征收消费税的具体规定——汽油

(一)税目注释 汽油是轻质石油产品的一在类。由天然或人造石油经脱盐、初馏、催化裂化,调合而得。为无色到淡黄色的液体,易燃易爆,挥发性强。按生产装置可分为直馏汽油、裂化汽油等类。经调合后制成各种用途的汽油。按用途可分为车用汽油、航空汽油、起动汽油和工业汽油(溶剂汽油)。 摘自国家税务总局国税发(93)153号 (二)征收范围

营改增试点扩围后邮政业如何申报缴纳增值税 营改增试点扩围后邮政业如何申报缴纳增值税

《部、国家总局关于将铁路运输和邮政业纳入改征试点的通知》(财税〔2013〕106号)文件规定:经国务院批准,自2014年1月1日起,铁路运输和邮政业纳入营业税改征增值税试点。由于铁路运输业增值税实行的是汇总缴纳,性质比较特殊,这里不再赘述。但对于邮政业来说,缴纳增值税会面临新的问题。那么,作为邮政业2014年该如何申报缴纳增值呢? 依照财税〔2013〕106号文件规定:邮政业,指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑、机要通信和邮政代理等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。 邮政普遍服务,指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动。函件,指信函、印刷品、邮资封片卡、无名址函件和邮政小包等。包裹,指按照封装上的名址递送给特定个人或者单位的独立封装的物品,其重量不超过50千克,任何一边的尺寸不超过150厘米,长、宽、高合计不超过300厘米。 邮政特殊服务,指义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。 其他邮政服务,指邮册等邮品销售、邮政代理等业务活动。 小规模人的涉税处理 某县邮政局为增值税小规模纳税人。假如2014年1月,按照国家规定的业务范围、服务标准和资费标准,向我国境内用户提供邮政普遍服务,取得邮政服务收入8万元。与此同时,按照国家规定办理机要通信、国家规定报刊的发行,以及义务兵平常信函、盲人读物和革命烈士遗物的免费寄递等特殊服务业务,取得特殊服务收入6万元。另外,该邮政局还取得邮册等邮品销售、邮政代理等其他邮政服务收入20.6万元。假定该单位按规定程序办理了增值税手续,那么,该邮政局2014年1月应如何申报缴纳增值税? 根据财税〔2013〕106号文件,中国邮政集团公司及其所属邮政企业提供的邮政普遍服务和邮政特殊服务,免征增值税;提供其他邮政服务,小规模纳税人适用的增值税征收率为3%。这样,该邮政局当月提供的邮政普遍服务和邮政特殊服务不缴纳增值税。因此,该邮政局2014年1月应申报缴纳增值税为0.6(20.6÷1.03×3%)万元,其他服务收入14(8+6)万元按免入申报,不缴纳增值税。 一般纳税人的增值税计算 某市邮政局为增值税一般纳税人。假如2014年1月,按照国家规定提供邮政普遍服务,取得邮政服务收入价税合计290万元;按照国家规定提供特殊服务业务,取得服务收入价税合计300万元。同时,提供其他邮政服务,取得服务收入价税合计111万元;提供收派服务,取得服务收入价税合计106万元。另外,该邮政局为其他企业出口货物,提供邮政业服务和收派服务收入价税合计80万元;给中国邮政速递物流股份有限公司代办业务取得代理收入价税合计60万元;为金融机构代办金融保险业务,取得代理收入价税合计70万元。已知该邮政局当月共取得符合抵扣条件的增值税进项税额30万元,但无法准确划分征免税进项税额。假定该单位按规定程序办理了增值税免税手续,那么,该邮政局2014年1月应如何申报缴纳增值税? 根据财税〔2013〕106号文件,邮政业在境内提供的其他邮政服务,适用11%的增值税税率;邮政业在境内提供的收派服务,属于物流辅助服务,就其收派服务适用6%的增值税税率。 而收派服务,指接受寄件人委托,在承诺的时限内完成函件和包裹的收件、分拣、派送服务的业务活动。收件服务,指从寄件人收取函件和包裹,并运送到服务提供方同城的集散中心的业务活动;分拣服务,指服务提供方在其集散中心对函件和包裹进行归类、分发的业务活动;派送服务,指服务提供方从其集散中心将函件和包裹送达同城的收件人的业务活动。 与此同时,财税〔2013〕106号文件还规定,中国邮政集团公司及其所属邮政企业提供的邮政普遍服务和邮政特殊服务,免征增值税;境内的单位和个人为出口货物提供的邮政业服务和收派服务,免征增值税;另外,财税〔2013〕106号文件还延续了邮政业服务原营业税优惠政策规定,即自2014年1月1日至2015年12月31日,中国邮政集团公司及其所属邮政企业为中国邮政速递物流股份有限公司及其子公司(含各级分支机构)代办速递、物流、国际包裹、快递包裹以及礼仪业务等速递物流类业务取得的代理收入,以及为金融机构代办金融保险业务取得的代理收入,免征增值税。 据此,该市邮政局2014年1月份增值税计算过程如下。 1.免税收入部分: 290+300+80+60+70=800(万元); 2.应税收入价税合计:111+106=217(万元); 3.应税收入不含税收入:111÷1.11+106÷1.06=200(万元); 4.进项税额转出:30×[800÷(800+200)]= 24(万元); 5.应申报缴纳增值税:(111÷1.11×11%)+(106÷1.06×6%)——(30——24)=11(万元); 6.应申报增值税免税收入800万元。 最后,值得注意的是:根据财税〔2013〕106号文件,邮政储蓄业务按照“金融保险业”税目征收营业税,不属于这次营业税改征增值税的范围。

期末填制完凭证后,结转期间损益,完后记账我怎么记不了啊?请问谁能帮我解决一下。谢了。 期末填制完凭证后,结转期间损益,完后记账我怎么记不了啊?请问谁能帮我解决一下。谢了。[]

记不了有提示吗,截图看看去凭证管理查询凭证是否有审核??@董江川:我不会截图,他就是提示“不可记账凭证57笔 ”,我在总账里边点的记账、确定、完后左上角不是有一个记账码,但是它显示的是白色,点击没反应。您好,记不了凭证有什么提示,也有可能将结转损益的凭证生成到了其他月份。@吴秀花7z2:您好,审核凭证以后,再记账试下。@吴秀花7z2:以前我记账时从未审核过,因为审核与记账为一个人。@畅捷服务苏文强:应该没问题了,谢谢大家了。[/微笑]@吴秀花7z2:解决就好!

用友U8.60不能进入OA_workbenchU8.60不能进入OA_workbench

U8.60-不能进入OA_workbench

| 自动编号: | 12624 | 产品版本: | U8.60 | | 产品模块: | 办公自动化 | 所属行业: | 通用 | | 适用产品: | U860----OA模块 | 关 键 字: | 不能进入OA_workbench | | 问题名称: | 不能进入OA_workbench | | 问题现象: | 进入0A的时候出现:“进入OA workbench出错” 初次运行配置参数时数据库是写哪个数据库的名称,一旦配置错误后(比如输错了数据库(实例中已经有这个数据库)的名称),怎样才能再次运行配置参数? | | 原因分析: | “进入OA workbench出错”常见的是因为你没有进入信息门户初始化OA系统。 “如输错了数据库(实例中已经有这个数据库)的名称”则会覆盖原有U8数据库造成数据丢失。系统无法正常使用。 | | 解决方案: | 如果你是在初次进入workbench出错,“初次运行配置参数时数据库是写”的你在进入workbench时提示初始界面中“数据库名称”; “一旦配置错误后再次运行配置参数”虽然可以修改注册表实现,但建议重新安装。 针对该问题: 如果你所说的进入OA是指的问题名称中“进入OA workbench出错”,就请你按照操作流程进行u8财务帐套创建--OA数据库创建--影射--进入信息门户初始化OA系统--录入档案--登陆workbench;如果你已经按照该流程操作出现提示,可以在注册表搜索“onint”关键字删除重

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |