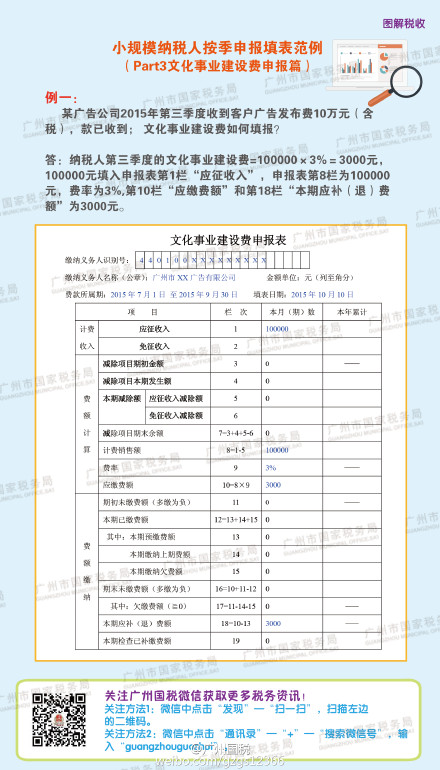

审计工作底稿的证据作用

2016-5-14 0:0:0 用友T1小编审计工作底稿的证据作用

审计工作底稿的证据作用2003年2月1日起施行的最高人民法院司法解释《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》(法释[2003]2号),将会计师事务所的“直接责任人”列为民事赔偿案件的被告,在业界引起了强烈的震撼。作为认定注册会计师法律责任、可用于为注册会计师辩护以减轻、免除注册会计师法律责任的主要证据来源审计工作底稿,是极其重要的书证。

一、可作为诉讼证据的审计工作底稿包含的法律意义

(一)审计业务约定书。审计业务约定书作为明确受托人和会计师事务所之间权利义务关系的一种特殊合同,除受民法调整外,还受《合同法》和《注册会计师法》的调整,而《合同法》的调整更为具体。

审计业务由于具有较强的专业性,审计实务中审计业务约定书一般采用格式合同的形式,即会计师事务所事先拟定好主要条款,明确双方的基本权利和义务。这些基本权利和义务签订约定书时未与客户协商。因此,会计师事务所应注意与客户沟通,将免除或限制客户责任的条款向客户解释清楚并提请注意。审计业务约定书的条款应表述清晰、用语规范,以免引起文义争议。

当注册会计师被诉违约时,审计业务约定书可以为注册会计师提供如下抗辩事由:

1.被审计单位存在会计责任,未能建立完善的内部控制制度,会计资料缺乏真实性,未能保护资产的安全完整。

2.被审计单位未能为审计工作提供必要的协助与合作,使注册会计师的审计范围受到限制。

3.委托人未按委托目的使用审计报告。

(二)管理当局声明和被审计单位提供的内部管理资料、文件、法律文书、合同、原始凭据或复制件。这些文件资料来源于被审计单位,主要是被审计单位用于承诺和证实其经济业务的合法性、真实性,同时也用以证明其内部控制制度及执行情况。这些文件资料由被审计单位管理当局或有关管理人员签发,或是被审计单位在对外交往中形成。注册会计师在对被审计单位的诉讼请求进行抗辩时,以被审计单位自身出具的这些文件资料为依据,“以子之矛攻子之盾”,必然具有较强的说服力。

(三)从被审计单位外部获取的书证和注册会计师的审计记录。这些资料可以较为全面地反映注册会计师在审计过程中对被审计单位的内部控制制度进行符合性测试和对被审计单位的经济业务进行实质性测试的情况。它们可以说明注册会计师是否严格遵循了执业规范,保持了应有的职业谨慎。

二、在民事诉讼中,注册会计师如何运用审计工作底稿进行举证

(一)审计违约

对于审计违约诉讼,注册会计师可以从以下几个方面进行抗辩和举证:

1.注册会计师没有违约

注册会计师可以根据审计工作底稿档案中的审计业务约定书、审计报告备份、实施审计程序形成的记录等证明自己按照约定的时间完成审计业务,出具审计报告;审计报告是在实施了执业规范规定的工作程序后出具的,真实合法。

2.注册会计师没有过错

注册会计师可以列举审计工作底稿中有关的被审计单位管理当局声明、审计记录及从被审计单位外部获取的询证函件等,证明自己没有违反执业规范的主观故意或过失,即没有过错。

审计计划执行情况的记录,可以证明注册会计师按时履行了审计业务。

3.原告方也有过错

通过审计工作底稿,可以列举原告方的过错:未能及时提供注册会计师所要求的全部资料,未能为注册会计师的审计提供必要的条件及合作,使注册会计师的审计范围受到限制。

(二)审计侵权

对于审计侵权诉讼,注册会计师可从以下几个方面进行抗辩:

1.注册会计师没有出具不真实、不合法的审计报告。

2.注册会计师出具的审计报告与委托人或第三人所受的利益损害之间没有因果关系。

3.损害是由委托人或第三人不当使用审计报告造成的。

审计工作底稿可以为抗辩事由提供充分的证据。注册会计师可以运用工作底稿记录的已实施的审计程序,证明自己严格遵循了审计准则,保持了合理的职业谨慎,形成审计意见和出具审计报告的过程符合《注册会计师法》和《中国注册会计师独立审计准则》的规定。审计工作底稿中的审计业务约定书中关于委托目的的约定和审计报告使用范围的限定。可帮助证明损害是由委托人或第三人不当使用审计报告造成的。

三、严格遵循审计专业规范,增强审计工作底稿的证明效力

注册会计师的审计专业规范《中国注册会计师独立审计准则》是根据《注册会计师法》第35条的规定,由中国注册会计师协会负责拟订,报财政部批准后施行的。因此,它应该属于部门规章。

民事诉讼中,人民法院对当事人提供或人民法院依职权向有关单位、个人调取的书证,要审查判断其证明力。人民法院一般会从三个方面对书证进行审查核实和判断:书证的来源是否可靠;书证的内容是否真实;书证的形式是否合规合法。显然,一份完整的、严格遵守审计专业规范获取的审计工作底稿,对这三个判断标准的答案都是肯定的。这样的审计工作底稿无疑具有较强的法律证明力。

值得注意的是,自2002年4月1日起施行的《最高人民法院关于民事诉讼证据的若干规定》第69条规定:“无法与原件、原物核对的复印件、复制品……不能单独作为认定案件事实的依据”。因此建议注册会计师在从被审计单位获取有关复印件时,应要求被审计单位加盖印章并由有关管理人员签署“与原件核对无误”字样加以确认,以使其具备应有的证明效力。

【参考文献】

[1]佟柔.中国民法[M].北京:法律出版社,1990.

[2]沈宗灵.法理学[M].北京:北京大学出版社,2000.

[3]柴发邦.民事诉讼法学新编[M].北京:法律出版社,1992.

[4]中国注册会计师协会.中国注册会计师独立审计准则汇编[M].北京:中国财政经济出版社,2001.

本文转载自《审计与经济研究》

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 删除常用凭证 _02016-8-15 8:45:9

- 设置工资管理所得税税率2016-5-20 0:0:0

- 设置帐户的意义及分类与结构2016-5-20 0:0:0

- 设置开户银行2016-5-20 0:0:0

- 设置成套件时选不到存货2016-5-20 0:0:0

- 设置打印模板后预览没有变化2016-5-20 0:0:0

- 设置报表关键字打印颜色2016-5-20 0:0:0

- 设置排版样式——Word 2007书籍排版完全手册22016-5-20 0:0:0

- 设置权限2016-5-20 0:0:0

- 设置的禁发规则无效2016-5-20 0:0:0