审查“小金库”有技巧

2016-5-14 0:0:0 用友T1小编审查“小金库”有技巧

审查“小金库”有技巧“小金库”,依据国办发[1995]29号文件规定,指的是单位“违反国家财经法规及其他有关规定,侵占、截留国家和单位收入,未列入本单位财务会计部门账内或未纳入预算管理,私存私放的各种资金”。由于“小金库”具有较强的隐蔽性,因此不易查出。但是,“小金库” 的审查是有规可循的,有一定的技巧性。结合近年来的审计实践,我们提出以下六种方法用以检查“小金库”,希望能为查处私设“小金库”行为提供借鉴。

一、对单位的财务收支和业务活动资料进行认真对比分析,确定“小金库”的存在可能及方向处所的“分析判断法”

任何单位的经济活动,其相关指标都存在一定的比例关系。针对不同的被检查单位,首先要对其经营范围进行了解,在此基础上对其财务帐表的收入项目、收入与支出的配比关系等进行对比,据以确认该单位是否存在私设“小金库”可能。然后结合单位的部门设置和职能职责,进一步确认可能设置“小金库”的机构,进而筛选出检查“小金库”的突破口。如果费用开支项目与经营活动无关或所列数额与实际需要有较大差异时,检查人员应当对大额支出票据重点抽查并延伸核对。运用这种方法,我们查出了某证券公司数百万元新股买卖价差收入未入账问题,某银行虚列支出套取现金数百万元为职工购房的问题,某事业单位通过虚列修理费支出、将资金转到汽修厂套取现金私设“小金库”等问题。

二、在分析判断或掌握一定证据的基础上,向相关知情人或部门就特定事项问询、调查取证的“调查询证法”

分析判断、搜寻蛛丝马迹对检查“小金库”至关重要。检查人员应当在此基础上,注重外围突破。要在掌握一定证据的情况下,找有关人员进行谈话询问,再将询证资料与单位经济合同、收费依据、账面情况等书证资料进行核对,以核实单位的“小金库”问题。运用这种方法,我们查出了某中学毕业班学生补课费未纳入基本账户核算而是由年级组掌握使用形成“小金库”的问题,某医院儿童计划免疫门诊室多年的免疫收费收入帐外帐等问题。

三、以银行账户为线索顺藤摸瓜的“银行账户核查法”

从审计实践看,“小金库”涉及的人员范围较小,但有的资金数额较大,因此资金的进出一般通常通过开设内部掌握的银行账户进行,而这种资金往来行为与单位正常的经济业务存在着千丝万缕的联系。因此,在审计过程中,应当注意观察分析被审计单位的账户往来情况,并与被审计单位提供的银行开户情况自查表和银行对账单进行核对。如果发现该单位在审计自查表以外存在账户,极有可能是“小金库”的银行账户。运用这种方法,我们审计某县财政决算情况时查出了某一预算单位从预算内账户转款到另一账户的私设“小金库”问题。

四、对财务、业务等部门保管现金的场所突击盘点,将实物与帐面数核对查证的“库存现金盘点法”

这是检查“小金库”的最原始也是最基本的一种方法。检查人员应在事先不通知单位有关人员的情况下,对财务、业务等财、物保管人员保管的现金、存折和有价证券等进行突击盘点,再与调后整的现金、存款账面数据核对。如果调整后的账面现金余额小于或大于实际库存现金时,数额较大的盘盈和盘亏均可能是单位私设“ 小金库”所为。因为现金保管人员不可能用自己的现金为单位垫付大额支出。而对于存放于保险柜的存折、存单,不管是单位户或是个人户,一般都是“小金库”。

五、以票据领购、使用、缴销、结存登记为线索,通过计算机排序、计算或人工摸排审核寻找差异的 “票据审核法”

对于有收费的行政事业单位,通过对收费票据核查是发现“小金库”的一种有效方法。通常检查时,先扎死一定期间内收费单位领用票据的数量,然后对已使用的票据进行统计并与账面的收入数进行核对,如发现票据金额大于账面金额,该单位就可能存在收入不入账、私设“小金库”的问题。运用这种方法,我们查出了某小学截留预算收入、私设“小金库”,以及某街道两名负责人私设“小金库”侵占公款的贪污问题。

六、审计机关内部部门密切配合,将发现的非管辖单位问题及时通报给相关部门予以查处的“审计信息共享法”

建立审计部门之间的信息共享制度,借助相互间审计发现的疑点和线索,可以为查处“小金库”开辟一条便捷的通道;整合审计资源利用其他内部部门审计发现的线索和外部信息就近突破也是检查“小金库”的有效方法之一。例如我们对某医院审计时,根据另一审计组提供的该院某职能科室的白条领款单,查出了该职能科室将部分收入未上缴医院而滞留科室私设“小金库”的事实。

应当注意的是,由于“小金库”的资金来源复杂(财监字[1995]19号文件列举的“小金库”资金有11项),因此检查“小金库”的方法应根据被审计单位的具体情况选择使用,综合运用。随着计算机运用领域的不断拓宽,利用计算机犯罪的问题包括通过软件编程截留收入私设“小金库”问题应引起审计人员的高度重视,而利用计算机检查“小金库”的方法已越来越重要,需要审计人员不断探索和总结。

国务院发布的《财政违法行为处罚处分条例》第十七条规定:“单位或个人违反财务管理的规定,私存私放财政资金或者其他公款的,责令改正,调整有关会计账目,追回私存私放的资金,没收违法所得。对单位处3000元以上5万元以下的罚款;对直接负责的主管人员和其他直接责任人员处2000元以上2万元以下的罚款。属于国家公务员的,还应当给予记大过处分;情节严重的,给予降级或撤职处分。”本条规定,对私存私放资金如何处罚作了明确规定,但什么是私存私放资金?将对财政资金或者其他公款私存私放,是指未将资金收入、支出等经济活动纳入法定账目进行记载和核算,致使资金的运行完全脱离财务的统一核算和职能部门的监督。私存私放资金与“小金库”应该是一回事,但在表述上,两者并不完全一致。在审计工作实践中,如何区分和界定私存私放资金和“小金库”,还有许多具体的问题,同样需要审计人员不断研究、正确把握。安徽省蚌埠市审计局·朱杰

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 删除常用凭证 _02016-8-15 8:45:9

- 设置工资管理所得税税率2016-5-20 0:0:0

- 设置帐户的意义及分类与结构2016-5-20 0:0:0

- 设置开户银行2016-5-20 0:0:0

- 设置成套件时选不到存货2016-5-20 0:0:0

- 设置打印模板后预览没有变化2016-5-20 0:0:0

- 设置报表关键字打印颜色2016-5-20 0:0:0

- 设置排版样式——Word 2007书籍排版完全手册22016-5-20 0:0:0

- 设置权限2016-5-20 0:0:0

- 设置的禁发规则无效2016-5-20 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

应收款管理中红票无法对冲 应收款管理中红票无法对冲

| 问题号: | 8520 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 应收 |

| 行业: | 通用 |

| 关键字: | 应收款管理中红票无法对冲 |

| 适用产品: | U852—-应收款管理 |

| 问题名称: | 应收款管理中红票无法对冲 |

| 问题现象: | 应收款管理中红票无法对冲,具体例子:在红票对冲功能中过滤出“双龙”公司,填入对冲金额保存后红票仍然无法冲掉 |

| 问题原因: | 由于00102037客户所对应的0100000249应收单在ap_detail中的单据号为0100000249,但是在应收单据表ap_vouch中没有该客户的这个单据号,而且还有一些单据如在ap_detail中的该客户的0100000203单据,在ap_vouch中没有这个单据,但是有一个单据号为0100000153的,与0100000203单据的日期,客户,金额等都是一致的,所以导致这些单据在红票对冲时因为在单据表ap_vouch中找不到相应单据号的单据,所以向ap_detail表中写入数据时,会写入一些没有单据号,单据类型,日期为1899年的记录,使得查询ap_detail时该单据的余额不为0,总是在红票对冲界面出现。 |

| 解决方案: | 因为没有上年数据,无法判断是否结转问题,而且所有的期初应收应付单据都有错误,建议使用最新补丁和852hotfix,重新结转试一下。如果不能重结,可以使用下面方法更改今年数据(由于这些语句是根据传送上来的数据反复验证的,所以请在传送来的数据的基础上使用,否则可能会无法执行下去): 1、由于00102037客户以外,还有00112010,007019等客户的应收单在红票对冲时出现此问题,所以需要先删除ap_detail中这些单据所作的红票对冲错误记录,并且修改和这些单据做红票对冲的销售发票的累计回款金额。 2、然后因为期初应收单和期初应付单都有ap_detail中的单据号与单据表ap_vouch中的不一致的情况,所以根据ap_detail中的单据更新与其金额,日期,单据类型,客户或供应商相同的单据表中的单据号,并且将ap_detail中有,而ap_vouch表中没有的记录插入到单据表ap_vouch中。同时更新这些期初单据的余额。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

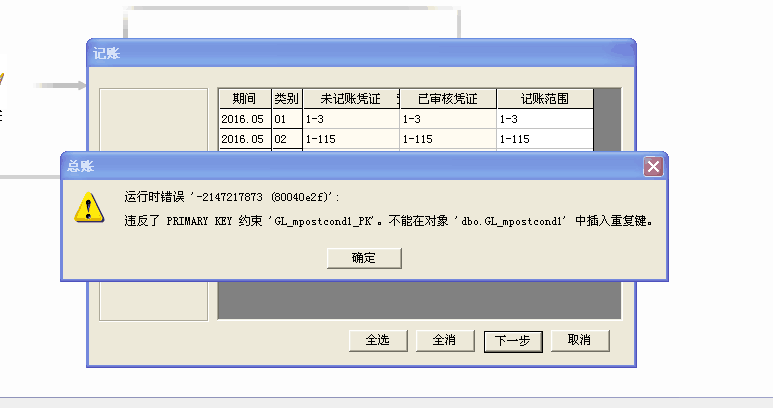

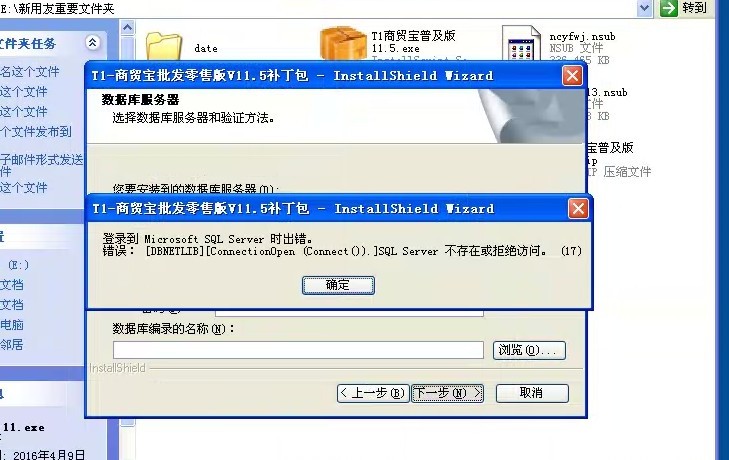

月结总账与明细账不平,无法月结 月结总账与明细账不平,无法月结[]

取消凭证记账,重新记账看下,如果还是提示,下载总账对账不平工具检测看工具上是否有提示解决方法:

http://gongju.chanjet.com/chan ... 3D169没看到这个工具啊 T3的 名字是哪个工具@畅捷服务苏娜_:没看到这个工具啊 T3的 名字是哪个工具http://gongju.chanjet.com/chan ... 3D178