用友U8.52UFO报表取数-

U8.52UFO报表取数

U8.52-UFO报表取数

| 自动编号: | 533 | 产品版本: | U8.52 | | 产品模块: | UFO报表 | 所属行业: | 通用 | | 适用产品: | U8.52 | 关 键 字: | UFO取数 | | 问题名称: | UFO报表取数 | | 问题现象: | UFO报表取数,总账中的科目设置了三个辅助核算项,那么报表中要取这个科目的期初或期未余额,而且还要选择某个辅助项,现用什么公式可以做到 | | 原因分析: | 同解决方案 | | 解决方案: | 用扩展函数去取数

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

记帐宝数据库损坏,怎么办 记帐宝数据库损坏,怎么办[]

您好,若是zwset.mdb文件损坏,可以参考知识库的解决方法:

http://service.chanjet.com/zhi ... 2c808请问有一对一的服务没,有偿的也行我的上面写的是数据库格式不对、给我联系个有偿的服务,我急着用@服务社区李珊:帮我接个有偿服务的,我弄不好@王玲bUR:您可以将您的联系方式(联系人,联系电话)发送到我的邮箱 [email protected],我们给您排队呢,由您当地授权经销商帮您服务。好的@王玲bUR:[/微笑]@服务社区李珊:发过去了@服务社区李珊:收到没有@王玲bUR:好的,上班之后和您联系。[/微笑]请问是周一吗?@服务社区李珊:我们当地的服务商是哪家@王玲bUR:请将您的加密狗号,所在地区(例如北京海淀区即可),我们给您加急派单,但是派单之后是需要1-3个工作日内经销商和您联系的。@服务社区李珊:是写在这上,还是给你发个邮件@王玲bUR:好的,邮件已收到,马上给您派单。[/微笑]@王玲bUR:您好,给您回复了邮件,请查看

出版社实施ERP任重道远 出版社实施ERP任重道远

ERP系统集信息技术与先进管理思想于一身,成为现代企业的运行模式,反映了时代对企业合理调配资源、最大化地创造社会财富的要求,成为企业在信息时代生存、发展的基石,因而成为许多企业追求的管理目标。国内一些颇具规模的出版社已经、正在或将要实施ERP系统。迄今为止,成功者有,但并不多。即使是成功者,虽有明显效果,却也是历尽千辛万苦。可以说,出版社实施ERP任重而道远。 一、管理要求的不断提高是实施ERP的起因

图布斯出纳管理系统怎样导出银行存款日记帐 _1图布斯出纳管理系统怎样导出银行存款日记帐图布斯出纳管理系统怎样导出银行存款日记帐,比如我想要导出工商银行2015年1月1日至2015年1月21日的银行存款日记帐,要带要摘要导出。要怎么导出?

1、登记日记账的时候,在增加业务记录上方菜单[打印--自动打印收付款凭证]打勾,这样每增加一笔业务同时,即可打印收付款凭证。2、软件支持相同凭证字号的多条凭证分录合并打印。打开凭证设置--合并凭证打勾,这样相同凭证字号的多条业务记录,即可在同一凭证中显示和打印出来。

采购入库单无法开发票采购入库单无法开发票

| 问题版本: | 802-U8.51A | 问题模块: | 15-采购管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 采购入库单无法开发票 | 适用产品: | 851A | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 采购入库单无法开发票 | | 问题现象: | 采购入库单无法开发票 | | 原因分析: | 数据问题 | | 解决方案: | 将RDRECORDS中的结算日期,数量,金额清空,ok |

|

| |

你好,我的记帐宝用了三年了,显示是演示版,结不了帐,我很着急,也用户注册了,好几次,都不行,都还是显示演示版,结不了帐,在线着急等。 你好,我的记帐宝用了三年了,显示是演示版,结不了帐,我很着急,也用户注册了,好几次,都不行,都还是显示演示版,结不了帐,在线着急等。[]

您点击软件右上角的关于,多点击几次,出现激光码之后就可以正常进行月末结账了重启下服务器看下

您好,请问这是什么原因?我结账的时候输入密码就是这提示,结不了账?您好,请问这是什么原因?我结账的时候输入密码就是这提示,结不了账?

您好,您使用的是云端记账宝产品,该提示您可以尝试反月结再重新结账,如还无法解决建议您拨打4006600566,拨9转1号键进行咨询。

请教大家新建电商平台 模式是收取商家手续费,假如商家付的手续费是1000,然后赠送给消费者60%,商家10%,给消费者买养老保险20%,公益金10%,这个怎么做账啊 看着没有营业收入啊 请教大家新建电商平台 模式是收取商家手续费,假如商家付的手续费是1000,然后赠送给消费者60%,商家10%,给消费者买养老保险20%,公益金10%,这个怎么做账啊 看着没有营业收入啊[]

差额就是你的收入@倪玲1457921978: 全部返还了,返还是有时间,他通过这个时间占了资金,怎么入账啊

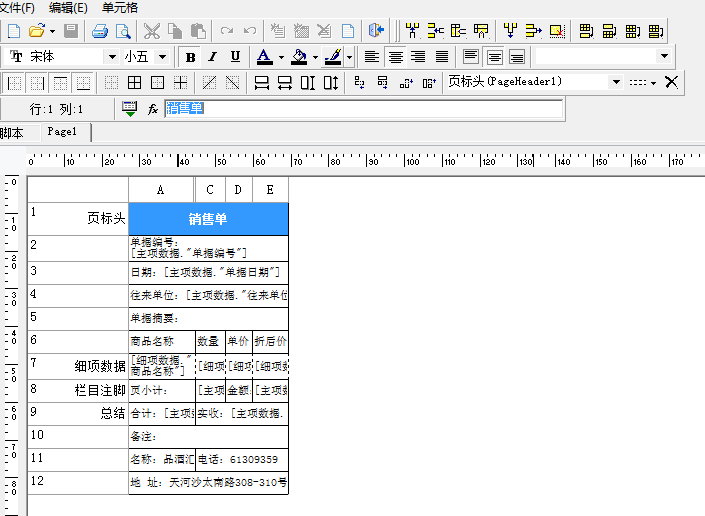

用户的报表格式丢失 用户的报表格式丢失

U8知识库| 问题号: | 4701 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 其他 |

|---|

| 软件模块: | UFO |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 用户的报表格式丢失 |

|---|

| 适用产品: | V821 |

|---|

| 问题名称: | 用户的报表格式丢失 |

|---|

| 问题现象: | 用户的报表格式丢失 |

|---|

| 问题原因: | 经查,用户机器上感染了病毒 |

|---|

| 解决方案: | 将病毒清除干净后,恢复报表备份,用TFS重新编辑公式进行报表取数 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

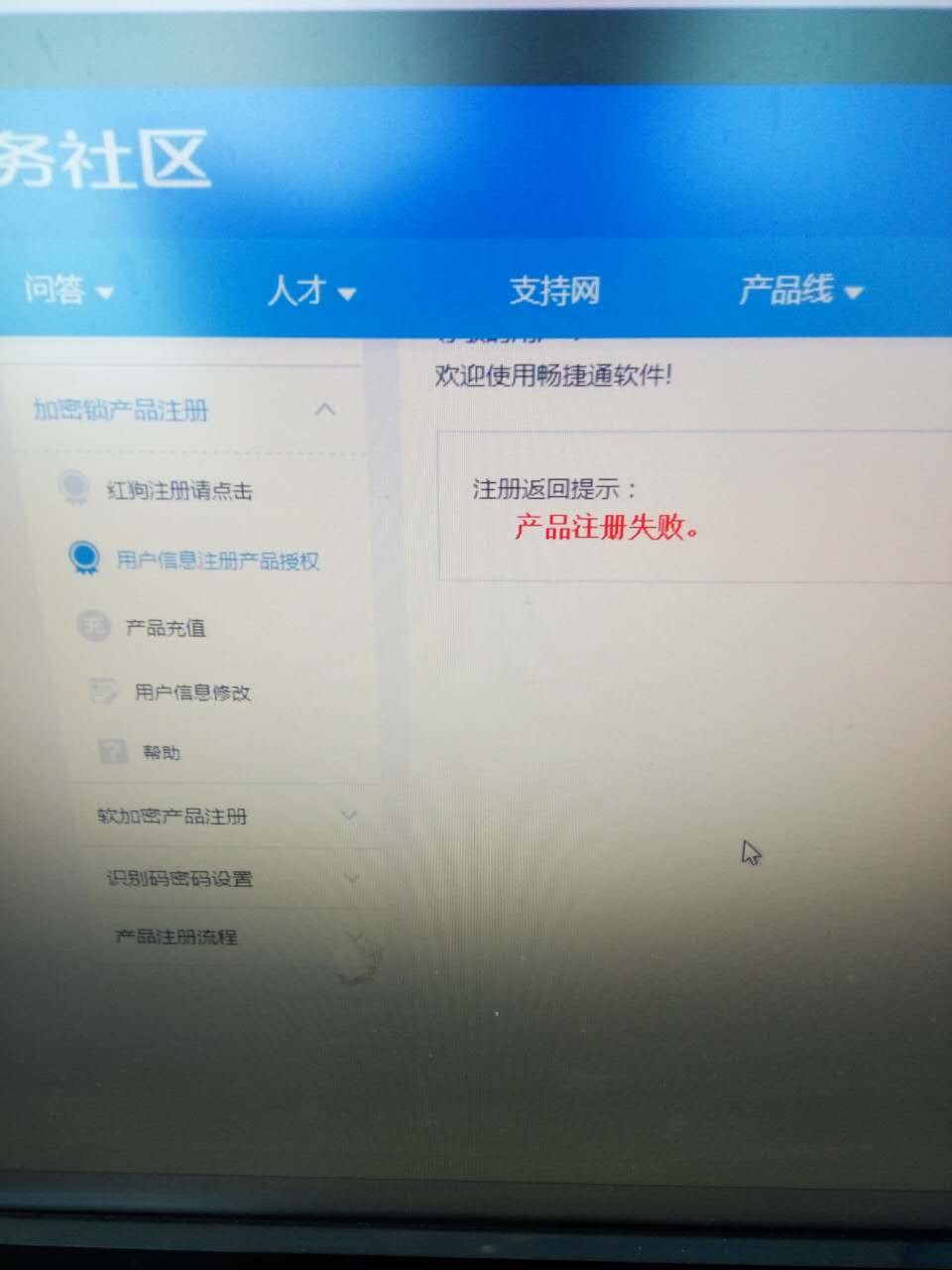

T6加密狗号为42002574,注册失败-这个要怎么处理,客户着急安装比较急,非常感谢。 T6加密狗号为42002574,注册失败这个要怎么处理,客户着急安装比较急,非常感谢。

重启电脑,你先别注册,打开系统管理登陆,看看是否提示试用版,不提示就不用注册了谢谢我先试试IE什么版本的现在试了还是不行,请问怎么弄@服务社区_孙彦杰:IE版本有影响吗?注册失败很多是因为IE原因

营改增试点地区的账务处理及案例精解 营改增试点地区的账务处理及案例精解

根据财税〔2012〕71号文件的规定,北京市应当于2012年9月1日完成新旧税制转换。江苏省、安徽省应当于2012年10月1日完成新旧税制转换。福建省、广东省应当于2012年11月1日完成新旧税制转换。天津市、浙江省、湖北省应当于2012年12月1日完成新旧税制转换。这些试点地区的“营改增”企业应如何进行处理?根据《部关于印发〈改征试点有关企业会计处理规定〉的通知》(财会[2012]13号)的规定,对试点地区一般人和小规模纳税人的会计处理按照以下规定进行处理。 (一)试点纳税人差额征税的账务处理 1、一般纳税人差额征税的会计处理 根据财会[2012]13号文件的规定,一般纳税人提供应税服务,试点期间按照营业税改征增值税有关规定,允许从销售额中扣除其支付给非试点纳税人价款的,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按规定扣减销售额而减少的销项税额;企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。 对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目 案例1: 北京市甲运输公司是增值税一般纳税人,2012年9月取得全部收入200万元,其中,国内客运收入185万元,支付非试点联运企业运费50万元并取得交通运输业专用发票,销售货物取得支票12万元,运送该批货物取得运输收入3万元。假设该企业本月无进项税额,期初无留抵税额(单位:万元)。请分析甲运输公司应如何账务处理? 分析: 由于客运收入属于交通运输业,属于营业税改征增值税的应税服务,适用的增值税率为11%,销售货物属于增值税应税货物,税率为17%.因此,甲运输公司销售额为(185+3-50)÷(1+11%)+12÷(1+17%)=134.85(万元)。 甲运输公司应交增值税额为(185+3-50)÷(1+11%)×11%+12÷(1+17%)×17%=15.42(万元)。 试点纳税人接受非试点营业税纳税人联运业务,销售额要按差额计算。根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》规定,试点纳税人提供应税服务的销售额,按照国家有关营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人(指试点地区不按照试点实施办法缴纳增值税的纳税人和非试点地区的纳税人)价款后的余额为销售额。 甲运输公司取得收入的会计处理: 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37[(185+3)÷(1+11%)×11%+12÷(1+17%)×17%] 支付联运企业运费: 借:主营业务成本 45.05 应交税费——应交增值税(营改增抵减的销项税额) 4.95[50÷(1+11%)×11%] 贷:银行存款 50 假设本案例中的增值税一般纳税人甲运输公司支付试点联运企业(小规模纳税人)运费50万元并取得交通运输业专用发票,其他条件不变。则根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》的规定,试点纳税人接受试点纳税人中的小规模纳税人提供的交通运输业服务,按照取得的增值税专用发票上注明的价税合计金额和7%的扣除率计算进项税额。 甲运输公司销项税额为(185+3)÷(1+11%)×11%+12÷(1+17%)×17%=20.37(万元)。 甲运输公司可抵扣进项税额为50×7%=3.5(万元)。 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37 支付联运小规模纳税人企业运费: 借:主营业务成本 46.5 应交税费——应交增值税(进项税额) 3.5 贷:银行存款 50 假设支付试点联运企业(一般纳税人)运费价税合计50万元并取得增值税专用发票,其他条件不变。则甲运输公司可抵扣进项税额:50÷(1+11%)×11%=4.95(万元)。 甲运输公司提供服务取得收入的会计处理: 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37 支付联运一般纳税人企业运费: 借:主营业务成本 45.05 应交税费——应交增值税(进项税额) 4.95 贷:银行存款 50 2、小规模纳税人差额征税的会计处理 根据财会[2012]13号文件规定,小规模纳税人提供应税服务,试点期间按照营业税改征增值税有关规定,允许从销售额中扣除其支付给非试点纳税人价款的,按规定扣减销售额而减少的应交增值税,应直接冲减“应交税费——应交增值税”科目。企业接受应税服务时,按规定允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,贷记“主营业务成本”等科目。 案例2: 北京市甲运输公司是小规模纳税人,2012年9月取得全部收入200万元,其中,国内客运收入185万元,支付非试点联运企业运费50万元并取得交通运输业专用发票,销售货物取得支票12万元,运送该批货物取得运输收入3万元。假设该企业本月无进项税额,期初无留抵税额(单位:万元)。请分析甲运输公司应如何账务处理? 分析: 因为增值税应税货物和应税劳务小规模纳税人征收率均为3%,所以甲运输公司应交增值税额为(185+3-50)÷(1+3%)×3%+12÷(1+3%)×3%=4.37(万元)。 对于小规模增值税纳税人增值税的核算,一般只设“应交税费——应交增值税”科目,对于按规定扣减销售额而减少的销项税额,不再单独设立科目。 甲运输公司提供服务取得收入会计处理为: 借:银行存款 200 贷:主营业务收入 194.17 应交税费——应交增值税 5.83[(185+3)÷(1+3%)×3%+12÷(1+3%)×3%] 支付联运企业运费: 借:主营业务成本 48.54 应交税费——应交增值税 1.46[50÷(1+3%)×3%] 贷:银行存款 50 假设本案例中的小规模纳税人北京市甲运输公司支付试点联运企业运费50万元并取得交通运输业专用发票,其他条件不变。则甲运输公司应账务处理分析如下: 分析: 根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》规定,试点纳税人中的小规模纳税人提供交通运输业服务和国际货物运输代理服务,按照国家有关营业税政策规定差额征收营业税的,其支付给试点纳税人的价款,也允许从其取得的全部价款和价外费用中扣除。因为增值税应税货物和应税劳务小规模纳税人征收率均为3%,所以甲运输公司应交增值税额为(185+3-50)÷(1+3%)×3%+12÷(1+3%)×3%=4.37(万元)。 对于小规模增值税纳税人增值税的核算,一般只设“应交税费——应交增值税”科目,对于按规定扣减销售额而减少的销项税额,不再单独设立科目。 甲运输公司提供服务取得收入会计处理为: 借:银行存款 200 贷:主营业务收入 194.17 应交税费——应交增值税 5.83[(185+3)÷(1+3%)×3%+12÷(1+3%)×3%] 支付联运企业运费: 借:主营业务成本 48.54 应交税费——应交增值税 1.46[50÷(1+3%)×3%] 贷:银行存款 50 (二)增值税期末留抵税额的会计处理 根据财会[2012]13号文件的规定,试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。 开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记 “应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 “应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。“应交税费——增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。 (三)取得过渡性财政扶持资金的会计处理 试点纳税人在新老税制转换期间因实际税负增加而向财税部门申请取得财政扶持资金的,期末有确凿证据表明企业能够符合财政扶持政策规定的相关条件且预计能够收到财政扶持资金时,按应收的金额,借记“其他应收款”等科目,贷记“营业外收入”科目。待实际收到财政扶持资金时,按实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”等科目。 (四)增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理 1、增值税一般纳税人的会计处理 按有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减款”专栏,用于记录该企业按规定抵减的增值税应纳税额。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。 2、小规模纳税人的会计处理 按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。 “应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。

用友U8.61工资人员档案信息不能刷新U8.61工资人员档案信息不能刷新

U8.61-工资人员档案信息不能刷新

| 自动编号: | 1001 | 产品版本: | U8.61 | | 产品模块: | 薪资管理 | 所属行业: | 通用 | | 适用产品: | U861--人力资源--薪资管理 | 关 键 字: | 人员档案 | | 问题名称: | 工资人员档案信息不能刷新 | | 问题现象: | 在基础档案中将职员档案信息更改后,在薪资管理中的单个类别多次发放或多个类别工资别中的任何一个人员档案中点取“同步”有变化的信息都不给预更改 | | 原因分析: | 同解决方案 | | 解决方案: | 部门没有同步是因为行政部门和薪资发放部门有可能是不一样的,另外行政部门可以是非末级部门,薪资部门一定要是非末级部门,所以是不能同步的。具体同步的内容包括 姓名、人员类别、进入日期、 离开日期、 和附加信息中设置对应的身份证号可以设置对应,在人员附加信息中对应的项目名称、证件号码

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |