营业税的税收筹划——营业税的基本知识

2016-4-7 0:0:0 用友T1小编营业税的税收筹划——营业税的基本知识

营业税的税收筹划——营业税的基本知识在我国现行税制中,营业税是主要税种之一,正确理解和认识营业税,对我们提高纳税意识、履行纳税义务以及保护自身的合法权益具有非常重要的意义。

我国现行的营业税是对应税劳务、转让无形资产和销售不动产征收的一种流转税,这是由我国1984年开始实行的税收法规和税收制度规定的。那么现行的税收法规和制度对营业税的纳税人如何确定?又怎样计算营业税税额呢?

营业税的征税范围和纳税人

营业税的征税范围

《营业税暂行条例》规定,营业税的征税范围是凡在中华人民共和国境内提供应税劳务、转让无形资产或销售不动产的。具体对营业税征税范围的界定应注意以下几个方面:

首先是地域范围的界定。我国营业税的税收管辖区域为我国境内,在我国境外发生的应税行为不属于我国营业税的征税范围。具体包括:所提供的应税劳务发生在境内;在境内运载旅客或货物出境;在境内组织旅客出境旅游;所转让的无形资产在境内使用;所销售的不动产在境内;境内保险机构提供的除出口货物险、出口信用除外的保险劳务;境外保险机构以境内的物品为标的提供的保险劳务。

其次是应税行为的界定。纳税人必须通过提供应税劳务、转让无形资产、销售不动产取得货币、货物或其他经济利益收入。但单位和个人自己新建建筑物后销售的行为,视同提供应税劳务;转让不动产有限产权或永久使用权,以及单位将不动产无偿赠与他人的行为,视同销售不动产,也列入了营业税征税范围。

再次是应税行为必须是税目税率表上列举的应税项目。具体包括:交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产、销售不动产。

由此可见,一项行为是否属于营业税征税范围,就看其是否同时符合三个条件,即:符合境内情形规定,有偿或视同有偿,属于营业税税目税率表规定的征税项目,同时符合这三个条件,就是营业税征税范围,否则,就不属于营业税征税范围。

除此之外,在确定营业税征税范围时,还应注意混合销售行为和兼营行为的划分。

由于营业税和增值税两税并立,所以在确定是征收增值税还是征收营业税时,两税的相关规定是一致的,在这里不再重复。

营业税的纳税人

根据《营业税暂行条例》规定,凡在我国境内从事交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产或销售木动产的单位和个人为营业税的纳税义务人。

营业税纳税义务人具体分为以下几种:

单位。是指国有企业、集体企业、私有企业、股份制企业、外商投资企业和外国企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。

中央铁路运营业务的纳税人为铁道部,合资铁路运营业务的纳税人为合资铁路公司,地方铁路运营业务的纳税人为地方铁路管理机构,基建临管线运营业务的纳税人为基建临管线管理机构。从事水路运输、航空运输、管道运输或其他陆路运输业务并负有营业税纳税义务的单位,为从事运输业务并计算盈亏的单位。

个人。它是指个体工商户及其他有经营行为的个人。

承租人或承包人。企业租赁或承包给他人经营的,以承租人或承包人为纳税人。

此外,税法对某些单位和个人规定了在纳税人发生应税行为时,负有代扣代缴、代收代缴营业税款的义务,这些单位和个人就是税法确定的扣缴义务人。具体包括:

委托金融机构发放贷款,以受托发放贷款的金融机构为扣缴义务人。

建筑安装业务实行分包或者转包的,以总承包人为扣缴义务人。

境外单位或者个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理者为扣缴义务人;没有代理者的,以受让者或购买者为扣缴义务人。

单位或者个人进行演出由他人售票的,其应纳税款以售票者为扣缴义务人。

演出经纪人为个人的,其办理演出业务的应纳税款以售票者为扣缴义务人。

保险业务,以初保人为扣缴义务人。

个人转让其他无形资产的,其应纳税款以受让者为扣缴义务人。

怎样计算营业税

营业税的计算方法比较简单,其计算公式为:

应纳税额=应税营业额×适用税率

应税营业额是纳税人提供应税劳务的营业额、转让无形资产的转让额或者销售不动产的销售额,适用税率为比例税率,正确把握这两个因素,是计算应纳税额的前提条件。

营业税的税率

我国营业税实行的是行业比例税率,即无论应税营业额是多是少,相同行业纳税人都应接相同比例计算纳税。现行营业税设置两档税率,大部分税目为5%,一部分税目为3%,对娱乐业则适用5%~20%的幅度比例税率,具体适用税率由各省、自治区、直辖市人民政府确定。

需要注意的是,纳税人兼有不同税目应税行为的,应当分别核算不同税目的营业额;未分别核算营业额的,就其全部营业额按税率从高的原则征税。

应税营业额的确定

应税营业额是纳税人提供应税劳务的营业额、转让无形资产的转让额或者销售不动产的销售额。它是纳税人向对方收取的全部价款和在价款之外取得的一切费用,如手续费、基金、集资费、代收款项以及其他各种性质的价外费用。

表5-1 营业税税目税率表

税 目 征收范围 税 率

一、交通运输业 陆路运输、水路运输、航空运输、管道运输、装卸搬运(3%)

二、建筑业 建筑、安装、修缮、装饰及其他工程作业(3%)

三、金融保险业(8%)

四、邮电通信业(3%)

五、文化体育业(3%)

六、娱乐业 歌厅、舞厅、卡拉OK歌舞厅、音乐茶座、台球、高尔夫球、保龄球、游艺(5%~20%)

七、服务业 代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业(5%)

八、转让无形资产 转让土地使用权、专利权、非专利技术、商标权、著作权、商誉(5%)

九、销售不动产 销售建筑物及其他土地附着物(5%)

由于各行业经营都有其特性,所以各个行业在计算应税营业额时也有其特殊的方法。为了规范各个行业的核算,税法对一些行业的核算方法作了具体规定。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?2017-7-11 0:0:0

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?2017-7-11 0:0:0

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账2017-7-11 0:0:0

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?2017-7-11 0:0:0

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么2017-7-11 0:0:0

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗2017-7-11 0:0:0

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢2017-7-11 0:0:0

- 请问,用友建账建筑行业行业性质选哪个?2017-7-11 0:0:0

- 请问,财务做帐时后面附的合同必须是原件吗?2017-7-11 0:0:0

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。2017-7-11 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

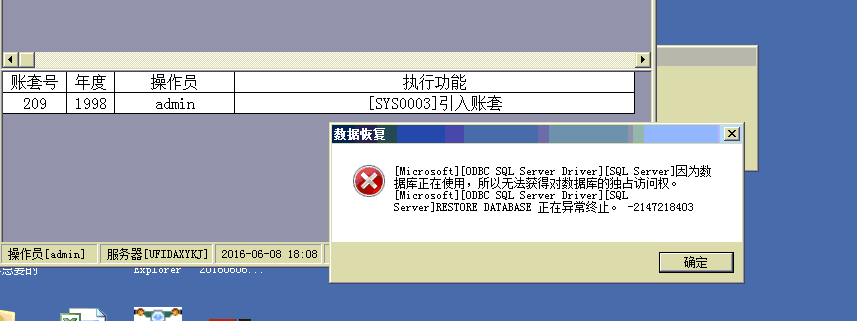

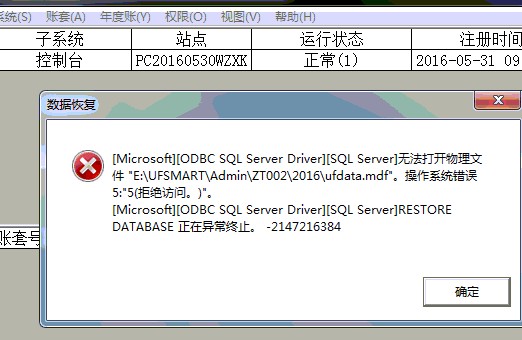

用友T3用友通运行时错误‘94’,指定null无效 用友T3用友通运行时错误‘94’,指定null无效

凭证打印预览时审核时提示,运行时错误‘94’?1、发现999帐套也有该问题,可能是环境问题; 2、排除打印机的问题; 3、发现这台机器是自动登录的,而且登录名是中文,修改登录名为英文问题解决。如有其它问题,请联系在线客服咨询。用友云基地 。

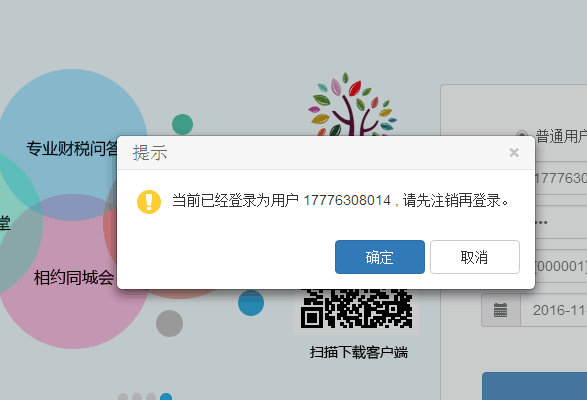

外网登录点登录后闪了下又回到登录界面,再登录就总是出现这样提示,点确定又回到登录里面。 外网登录点登录后闪了下又回到登录界面,再登录就总是出现这样提示,点确定又回到登录里面。

这个是因为之前的用户是异常退出导致的,先admin登录系统管理,任务管理中清除异常任务,然后清除浏览器的缓存重新 登录。