建筑装修企业预收账款纳税义务确认时点

2017-3-29 0:0:0 用友T1小编建筑装修企业预收账款纳税义务确认时点

建筑装修企业预收账款纳税义务确认时点一、建筑装修企业预收工程款项义务确认时点

《营业税暂行条例》(以下简称《营业税条例》)和《营业税暂行条例实施细则》(以下简称《营业税条例实施细则》)对建筑装修企业预收款项营业税纳税义务时间做出了比以前更明确、更清晰的规定。《营业税条例》第十二条规定,“营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。国务院、主管部门另有规定的,从其规定。”《营业税条例实施细则》规定,纳税人提供建筑业或者租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。显然,自2009年元月1日开始,建筑装修企业向客户收取的预收款项应作为当月营业税计入申报纳税。

事实上,最近几年各级地税机关进一步加强了建筑装修企业预收账款的纳税管理,加上建筑装修企业往往在预收工程款项时向客户开具了税务发票或由从税务机关领取的专用收据作为收款凭证,根据长期以来税务机关“以票管税、开票交税”原则,这些预收款项通常要求在收取当月并入应税收入申报缴纳营业税。

二、建筑装修企业预收工程款项纳税义务确认时点

建筑装修企业预收工程款项的企业所得税应税收人的确认时间与过去政策基本保持一致,《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)中明确规定:“企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度(完工百分比)法确认提供劳务收入。……企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本后的金额,结转为当期劳务成本。”

三、建筑装修企业预收工程款项账务处理

【例】华天建筑装饰公司(以下简称华天公司)2009年11月1日与京华商贸公司(以下简称京华公司)签订了办公楼装修合同。合同约定,装修工程总造价120万元、工期4个月,自2009年11月1日至2010年2月28日。合同约定签订合同当日京华公司预付工程款30万元,2010年元月31日装修主体工程完成(占总工程量的2/3)并验收合格再支付华天公司50万元,2010年2月28日工程完工验收合格后由京华公司支付剩余工程款项。华天公司在2009年12月31日累计完成总工程量的1/3、2010年元月31日完成了装修主体工程即总工程量的2/3,并在2010年2月28日按照合同规定时间顺利完成了工程装修,京华公司也按规定分期向其支付了所有工程款项。

假定华天公司工程收入直接通过“主营业务收入”科目核算,不考虑其他核算事项和税种,仅就营业税和企业所得税而言,相关计算和处理如下:

(1)2009年11月1日预收工程款项30万元,按3%税率在12月15日以前向主管税务机关申报缴纳营业税9万元。

预收款项时:

借:银行存款 300000

贷:预收账款——京华公司 300000

月底提取当月营业税:

借:主营业务税金及附加 90000

贷:应交税费——应交营业税 90000

(2)2009年12月31日完成总工程量的1/3,应按工程进度按比例确认相应的营业税计税收入和企业所得税应税收入40万元(120×1/3)。

月底提取当月营业税:

借:主营业务税金及附加 30000

贷:应交税费——应交营业税 30000

月底结转收入作为本期企业所得税应税收入:

借:预收账款——京华公司 300000

应收账款——京华公司 100000

贷:主营业务收入 400000

(3)2010年元月31日完成总工程量的2/3并收款50万元,由于上月已根据工程进度通过应收账款确认营业税计税收入10万元,本期再确认40万元即可。

预收款项时:

借:银行存款 500000

贷:预收账款——京华公司 400000

应收账款——京华公司 100000

月底提取当月营业税:

借:主营业务税金及附加 120000

贷:应交税费——应交营业税 120000

月底结转收入作为本期企业所得税应税收入

借:预收账款——京华公司 400000

贷:主营业务收入 400000

(4)2010年2月28日工程验收合格并收工程尾款40万元。

收取工程尾款时并确认当期企业所得税应税收入:

借:银行存款 400000

贷:主营业务收入 400000

月底提取当月营业税:

借:主营业务税金及附加 120000

贷:应交税费——应交营业税 120000

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 金牛区有哪些办理工商注册和财务的公司啊?2017-11-16 0:0:0

- 金税卡如何购买发票,如何抄报税?2017-11-16 0:0:0

- 金税盘只能开发票还是还可以报税啊,不是很懂 _02017-11-16 0:0:0

- 金税盘锁死了,如图,请问具体是什么原因以及怎么解决?去税务局解锁还需要带些什么材料? _02017-11-16 0:0:0

- 金蝶KIS8.0加密卡注册失败2017-11-16 0:0:0

- 重装软件显示这个问题,咋整啊2017-11-16 0:0:0

- 金碟怎么查询凭证2017-11-16 0:0:0

- 金税卡因上期没清卡被锁死,今天去税务大厅解锁,这个月还需要在网上操作抄税和清卡吗?,还是等下个月直2017-11-16 0:0:0

- 金税盘升级后丢失了客户编码和商品编码,如何恢复? 说明:在三证合一后,金税盘重新发行,原来安装的2017-11-16 0:0:0

- 金蝶k3中期初录入新的增值税发票时怎么修改啊!!! _22017-11-16 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

问我单位有残疾人一名,在第四季度计算企业所得税时,能否把残疾人工资直接计算加计扣除,来计算上交企业所得税? 问我单位有残疾人一名,在第四季度计算企业所得税时,能否把残疾人工资直接计算加计扣除,来计算上交企业所得税?[]

不能的[/微笑]可以的,汇算清缴的时候加计扣除就行,你也可以问一下你们当地的税局预缴时不能加计扣除。

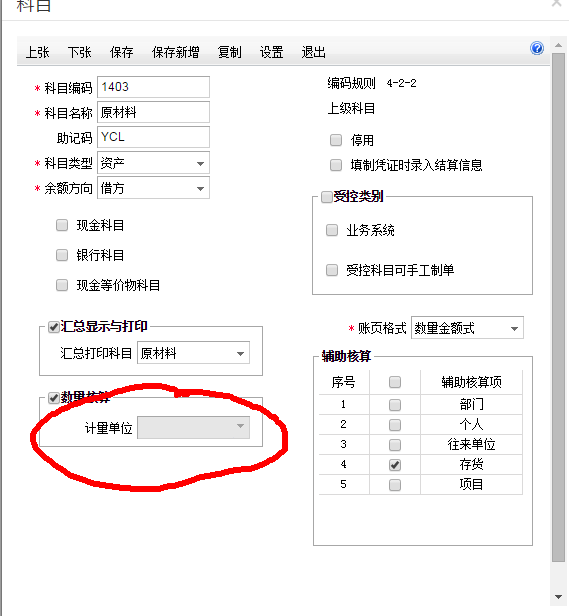

为什么计量单位没法选 为什么计量单位没法选

您勾了存货辅助核算就不能选,会按存货的计量单位带出。@服务社区刘小艳:好的 谢谢