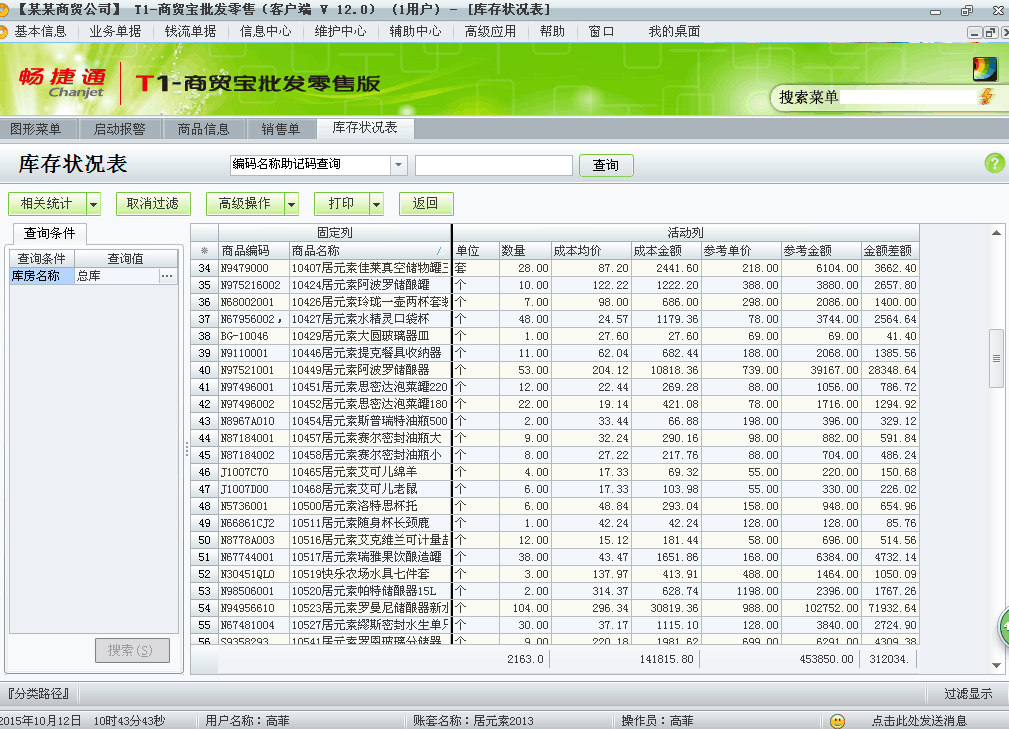

编制资产负债表“固定资产”项目时,为什么应当根据“固定资产”科目的期末余额减去“固定资产减值准备” _0

2017-11-11 0:0:0 用友T1小编编制资产负债表“固定资产”项目时,为什么应当根据“固定资产”科目的期末余额减去“固定资产减值准备” _0

编制资产负债表“固定资产”项目时,为什么应当根据“固定资产”科目的期末余额减去“固定资产减值准备”编制资产负债表“固定资产”项目时,为什么应当根据“固定资产”科目的期末余额减去“固定资产减值准备”后的净额填列?固定资产的期末余额代表固定资产的实际价值,固定资产减值准备代表其账面价格与实际价格的差额,那这两项相减能得出什么呢...... 您好,会计学堂邹老师为您解答根据 固定资产账余额-累计折旧-减值准备

欢迎点我的昵称-向会计学堂全体老师提问

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 金牛区有哪些办理工商注册和财务的公司啊?2017-11-16 0:0:0

- 金税卡如何购买发票,如何抄报税?2017-11-16 0:0:0

- 金税盘只能开发票还是还可以报税啊,不是很懂 _02017-11-16 0:0:0

- 金税盘锁死了,如图,请问具体是什么原因以及怎么解决?去税务局解锁还需要带些什么材料? _02017-11-16 0:0:0

- 金蝶KIS8.0加密卡注册失败2017-11-16 0:0:0

- 重装软件显示这个问题,咋整啊2017-11-16 0:0:0

- 金碟怎么查询凭证2017-11-16 0:0:0

- 金税卡因上期没清卡被锁死,今天去税务大厅解锁,这个月还需要在网上操作抄税和清卡吗?,还是等下个月直2017-11-16 0:0:0

- 金税盘升级后丢失了客户编码和商品编码,如何恢复? 说明:在三证合一后,金税盘重新发行,原来安装的2017-11-16 0:0:0

- 金蝶k3中期初录入新的增值税发票时怎么修改啊!!! _22017-11-16 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

应收详细核算 应收详细核算

| 问题号: | 34870 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | T6-企业管理软件V6.1 |

| 软件模块: | 应收管理 |

| 问题名称: | 应收详细核算 |

| 问题现象: | 应收详细核算是什么? |

| 问题原因: | 见问题答案 |

| 关键字: | 应收详细核算模型 |

| 解决方案: | 应收可以对往来进行详细的核算、控制、查询、分析。如果用户的销售业务以及应收款核算与管理业务比较复杂;或者需要追踪每一笔业务的应收款、收款等情况;或者需要将应收款核算到产品一级;那么用户需要选择详细核算 |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

农村信用社对农户提供小额贷款有哪些税收优惠 农村信用社对农户提供小额贷款有哪些税收优惠

问:农村信用社对农户提供的小额贷款有哪些?

答:《部国家总局关于农村金融有收政策的通知》(财税〔2010〕4号)规定:“自2009年1月1日至2013年12月31日,对金融机构农户小额贷款的利息收入,免征;对金融机构农户小额贷款的利息收入在计算应所得额时,按90%计入收入总额。对保险公司为种植业、养殖业提供保险业务取得的保费收入,在计算应纳税所得额时,按90%比例减计收入。”《财政部国家税务总局关于延长农村金融机构营业税政策执行期限的通知》(财税〔2011〕101)号文件规定:“为支持农村金融发展,经国务院同意,决定将《财政部国家税务总局关于农村金融有关税收政策的通知》(财税〔2010〕4号)第三条规定的‘对农村信用社、村镇银行、农村资金互助社、由银行业机构全资发起设立的贷款公司、法人机构所在地在县(含县级市、区、旗)及县以下地区的农村合作银行和农村商业银行的金融保险业收入减按3%的税率征收营业税’政策的执行期限延长至2015年12月31日。”