财务通如何直接升级到U852

财务通如何直接升级到U852

| 问题版本: | 4-财务通标准版821 | 问题模块: | 11-系统管理 | | 所属行业: | 0-通用 | 问题状态: | 1-用友渠道公司帐户 | | 关 键 字: | 升级 | 适用产品: | 4 | | 补 丁 号: | | 开放状态: | 3-用友渠道公司帐户 | | 原问题号: | | 提交时间: | 2005-7-14 11:28:00 | | 问题名称: | 财务通如何直接升级到U852 | | 问题现象: | 财务通如何直接升级到U852?有无直接升级工具? | | 原因分析: | 见答案 | | 解决方案: | 使用财务通安装光盘里的U8升级工具,可以直接升级到U821,然后再从U821升级到U852。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

什么是财政往来款?其内容包括? 什么是财政往来款?其内容包括?

按照《财政总预算会计制度》规定,财政往来款主要有资产类中的暂付款、与下级往来、预拨经费、财政周转金放款、借出财政周转金和负债类中的暂存款、与上级往来 、借入款、借入财政周转金等。

按照《财政总预算会计制度》主要内容如下:

第二十三条 暂付及应收款项属于往来结算中形成的债权。包括在预算执行过程中上下级财政结算形成的债权以及对用款单位借垫款形成的债权。暂付及应收款项应按实际发生数额记账,并应及时清理结算,不得长期挂账。

第二十四条 预拨款项是按规定预拨给用款单位的待结算资金,包括预拨经费和基建拨款。

预拨经费是用预算资金预拨给用款单位的款项。凡年度预算执行中总预算会计用预算资金预拨出应在以后各期列支的款项以及会计年度终了前预拨给用款单位的下年度经费款,均应作为预拨经费管理。

基建拨款是预拨给受托经办基本建设支出的专业银行或拨付基本建设财务管理部门的基本建设款项。

各项预拨款项应按实际预拨数额记账。预拨经费(不含预拨下年度经费)应在年终前转列支出或清理收回。基建拨款应按建设单位银行支出数(限额部分)和拨付建设单位数(非限额部分)转列支出账。

对行政事业单位拨款,应按照单位领报关系转拨。凡有上级主管部门的单位,不能作为主管会计单位,直接与各级财政部门发生领报关系。

第二十五条 财政周转金放款是直接贷付给用款单位的财政有偿资金。

借出财政周转金是指上级财政部门借给下级财政部门用于周转使用的有偿资金。

财政周转金的贷付、借出和回收,应按实际发生数额记账。

待处理财政周转金是指周转金放款超过约定的还款期限,经审核已成呆账,但尚未按规定程序报批核销的财政周转金。

待处理财政周转金应按实际转入数额记账。

第二十七条 应付及暂收款项是在预算执行期间,上下级财政或财政与其他部门结算中形成的债务,包括结算中发生的暂存款、与上级往来款以及收到其他性质不明的款项等。

第二十八条 按法定程序及核定的预算举借的债务,是指中央预算按全国人民代表大会批准的数额举借的国内和国外债务以及地方预算根据国家法律或国务院特别规定举借的债务。

第二十九条 借入财政周转金是指下级财政部门从上级财政部门借入的用于周转使用的有偿资金。

第三十条 各种负债应按实际发生数额和偿还数额记账。

第三十一条 各种债务应及时结算。属于应付暂收款及不明性质的款项应及时清理转账。

金税盘与金税卡与报税卡区别 金税盘是IC卡么 金税盘与金税卡与报税卡区别 金税盘是IC卡么

请参考: 关于停止发售金税卡IC卡等税控专用设备有关问题的公告 国家税务总局公告2014年第44号 随着营业税改征增值税试点工作在全国逐步展开,金税盘、税控盘等增值税防伪税控专用设备的使用更加广泛,性能日趋成熟。税务总局决定,全面推行金税盘、报税盘,停止发售金税卡、IC卡等税控专用设备,现将有关事项公告如下: 自2014年8月1日起,增值税防伪税控系统服务单位只允许发售金税盘、报税盘,停止发售金税卡、IC卡等税控专用设备。 原使用金税卡、IC卡的纳税人可以继续使用金税卡、IC卡等税控专用设备。 本公告自2014年8月1日起施行。? 特此公告。 关于国家税务总局关于停止发售金税卡、IC卡等税控专用设备有关问题的公告的解读 发布日期:2014年07月14日来源:国家税务总局 一、 为什么要全面推行金税盘、报税盘等税控专用设备 由于增值税防伪税控系统专用设备金税卡、IC卡存在缺陷,难以满足税控系统不断升级的需要,因此,我们在营业税改征增值税试点纳税人中开始使用金税盘、税控盘。随着设备版本的不断升级,金税盘、税控盘的质量和功能日趋成熟,为满足增值税防伪税控系统不断升级的需要,税务总局拟全面推行金税盘、税控盘等税控专用设备,停止发售金税卡、IC卡。 二、 原金税卡、IC卡用户能否继续使用? 原金税卡、IC卡用户可以继续使用金税卡、IC卡等税控专用设备。 三、金税卡、IC卡因系统升级或损坏该如何更换? 金税卡、IC卡因系统升级或损坏等原因,需要更换金税盘、税控盘的,可由增值税防伪税控系统服务单位进行更换即可。 金税盘报税盘将扛起增值税防伪税控大梁 发布日期:2014年07月14日来源:国家税务总局 近日,国家税务总局发布停止发售金税卡、IC卡等税控专用设备的公告,自2014年8月1日起,增值税防伪税控系统服务单位只允许发售金税盘、报税盘,停止发售金税卡、IC卡等税控专用设备。 据税务总局货物和劳务税司有关负责人介绍,金税卡、IC卡伴随着1994年金税工程而生,型号经历了多次更新,但金税卡、IC卡自身存在一定硬件缺陷,要求匹配主板有ISA插槽的计算机才能正常使用,存储空间无法扩大,难以满足抄报税存储的要求。 2011年税务总局组织研发单位开发了金税盘和报税盘,经运行测试升级,金税盘、报税盘的质量和功能日趋成熟,不仅提升了防伪税控系统专用设备的技术水平,同时方便了纳税人办理日常事宜,大大降低了专用设备对计算机的匹配要求,便于安装使用。

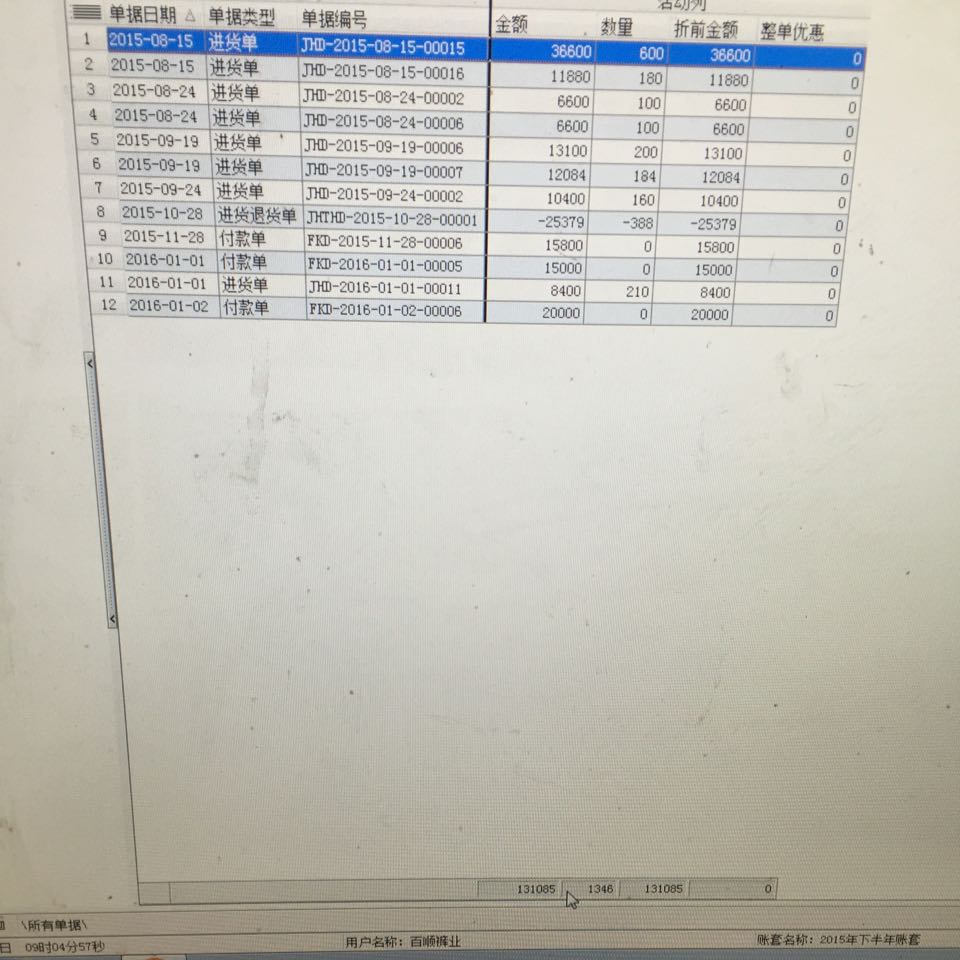

T1服装鞋帽版的经营历程里面付款单为什么是正,不像退货单是负的,这样下面的金额也没有什么实际意义了吧,要是付款单是负数,下面的金额可以理解成欠款,还有收款单也是同样的意思 T1服装鞋帽版的经营历程里面付款单为什么是正,不像退货单是负的,这样下面的金额也没有什么实际意义了吧,要是付款单是负数,下面的金额可以理解成欠款,还有收款单也是同样的意思

您好,软件设置是如此的,付款金额您输入的是正数,显示的就是正数,他也可以输入负数,下面金额是全部单据金额合计,没什么特别大的查看意义。

你好,T3核算模块 仓库计价方式是全月平均法,做材料出库单带不出单价,怎么能让它带出单价? 你好,T3核算模块 仓库计价方式是全月平均法,做材料出库单带不出单价,怎么能让它带出单价?[]

记账后不就带出单价了吗。@恶魔02:全月平均 我试了不行。您好!手工做材料出库单还是有生成加工单生成的材料出库单呢补充:如果手工做的材料出库单,全月平均计价方式需要仓库月末处理之后才有单价@服务社区刘明新:单独核算模块~手动做材料出库单@胡伟:如果手工做的材料出库单,全月平均计价方式需要仓库月末处理之后才有单价@胡伟:哦,我试试 仓库处理 点确定是吧@胡伟:是的

用于免税货物产生的下脚料征税问题 用于免税货物产生的下脚料征税问题

问题:我单位是一出口的外企,出口贸易方式为来料加工以及部分一般贸易。 来料加工时购进了部分国产材料,国产材料的进项税已经全部做进项税转出,在生产的过程中产生了下脚料,并且已经补交了下脚料的海关的关税及增值税。我想请问一下我单位在销售下脚料的时候是需要单独核算全额缴纳增值税,还是可以抵减其他项目取得的进项税差额缴纳增值税?

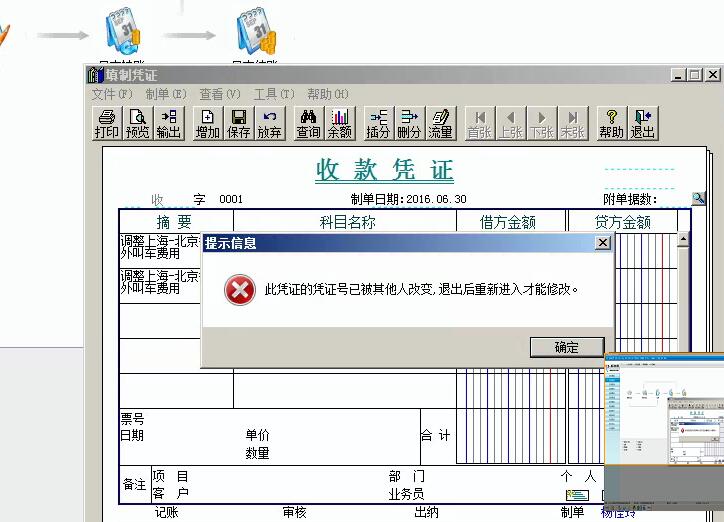

作废凭证提示这个 作废凭证提示这个

请关闭软件,进入系统管理清楚异常任务和单据锁定,重新启动一下T3产品服务然后再试。

印花税违章将受到明确处罚 印花税违章将受到明确处罚

国税发[2004]015号文件规定: 印花税纳税人有下列行为之一的,由税务机关根据情节轻重予以处罚: 一、在应纳税凭证上未贴或者少贴印花税票的或者已粘贴在应税凭证上的印花税票未注销或者未画销的,适用《税收征管法》第六十四条的处罚规定。 二、已贴用的印花税票揭下重用造成未缴或少缴印花税的,适用《税收征管法》第六十三条的处罚规定。 三、伪造印花税票的,适用《税收征管法实施细则》第九十一条的处罚规定。

微信转帐付的定金,要用什么科目 微信转帐付的定金,要用什么科目[]

预付账款@宋军鑫087:这个知道,是微信转账,是要银行存款科目还是什么其他货币资金@ALINA:其他应付款@宋军鑫087:好的,谢谢

应税合同的证人是否也要贴印花 应税合同的证人是否也要贴印花

问题:应税合同的证人是否也要贴印花? 回复:根据《中华人民共和国印花税暂行条例》第八条,同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。《中华人民共和国印花税暂行条例施行细则》第十五条规定,条例第八条所说的当事人,是指对凭证有直接权利义务关系的单位和个人,不包括保人、证人、鉴定人。因此,证人如果与凭证没有直接的权利义务关系就不用缴纳印花税。

应收应付和总账中汇兑损益的区别 应收应付和总账中汇兑损益的区别

通知识库| 问题号: | 29166 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | T6-企业管理软件V6.0 |

|---|

| 软件模块: | 应收应付 |

|---|

| 问题名称: | 应收应付和总账中汇兑损益的区别 |

|---|

| 问题现象: | 应收应付的汇兑损益与总账的汇兑损益有何区别? |

|---|

| 问题原因: | 启用了应收应付系统,且在应收应付的选项中选择了"详细核算",应在应收应付系统统做汇兑损益,生成凭证并记账。 |

|---|

| 关键字: | 汇兑损益 |

|---|

| 解决方案: | 挂了往来核算的受控科目的汇兑损益在应收应付模块做,其他的要去总账做,否则,可能会出现重复结转损益。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友U8.60SP银行对帐单录入界面中余额不对U8.60SP银行对帐单录入界面中余额不对

U8.60SP-银行对帐单录入界面中余额不对

| 自动编号: | 16510 | 产品版本: | U8.60SP | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | U8XP----总账 | 关 键 字: | 余额 | | 问题名称: | 银行对帐单录入界面中余额不对 | | 问题现象: | 银行对帐单录入界面中余额不对:银行对帐\银行对帐单科目为100201过滤全年的银行对帐单,核销银行帐前2005-3-2日的余额是正数,但核销完银行帐后2005-3-2日的余额缺为负数了。导致核销后银行对帐单录入界面的余额不对。 | | 原因分析: | 目前的银行对账单录入界面中的余额不包含已核销部分对账单的金额,真实的银行对账单余额是“余额调节表”中调整前余额。在银行给企业的实际对帐单上也仅是总的余额,并不反映每一笔的余额。 | | 解决方案: | 如果用户用户执意在对帐单录入界面显示核销前的余额,可取消这些已经核销的记录(将RP_BANKRECP、GL_ACCVOUCH表中的DELETE置为0)。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |