点击T3提示这个图片

2019-4-5 8:0:0 用友T1小编点击T3提示这个图片

点击T3提示这个图片

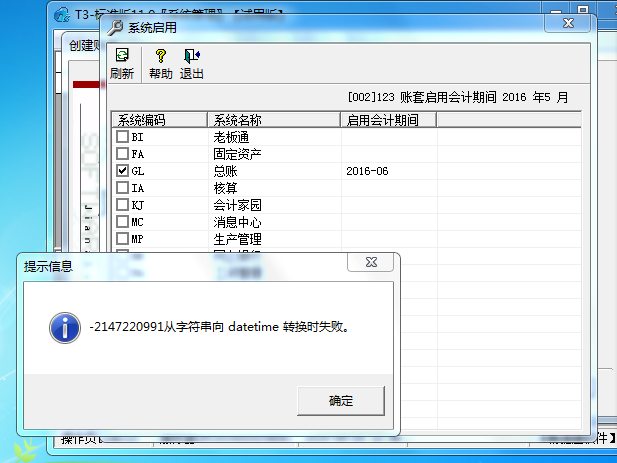

改一下电脑右下角的时间格式试一试,短时间格式为yyyy-mmm-dd,可以参考楼上回复处理一下还有检查一下计算机名称是否含有特殊字符没有特殊字符,楼上哪个回复[/微笑]日期格式现在就是你发的那个样子@杰杰杰:电脑操作系统是什么?T3版本是什么?wind 7旗舰版 T3标准通@杰杰杰:不行的话,重装一下

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 财务通v820版2002年度查明...2019-4-5 8:0:0

- 财务通在查询2002年明细账时左...2019-4-5 8:0:0

- 用友总帐正常,应收应付不能登陆2019-4-5 8:0:0

- 用友注册UFO时,提示-账套-年度错误-2019-4-5 8:0:0

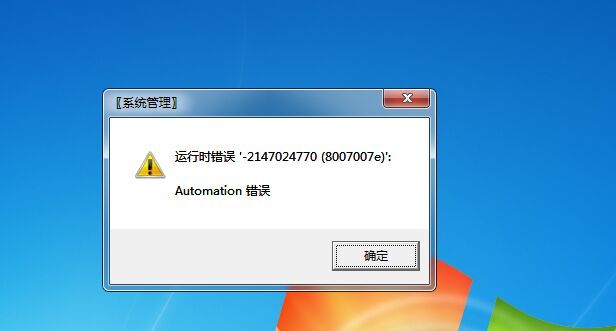

- 输入凭证摘要时AUTOMAION错误2019-4-5 8:0:0

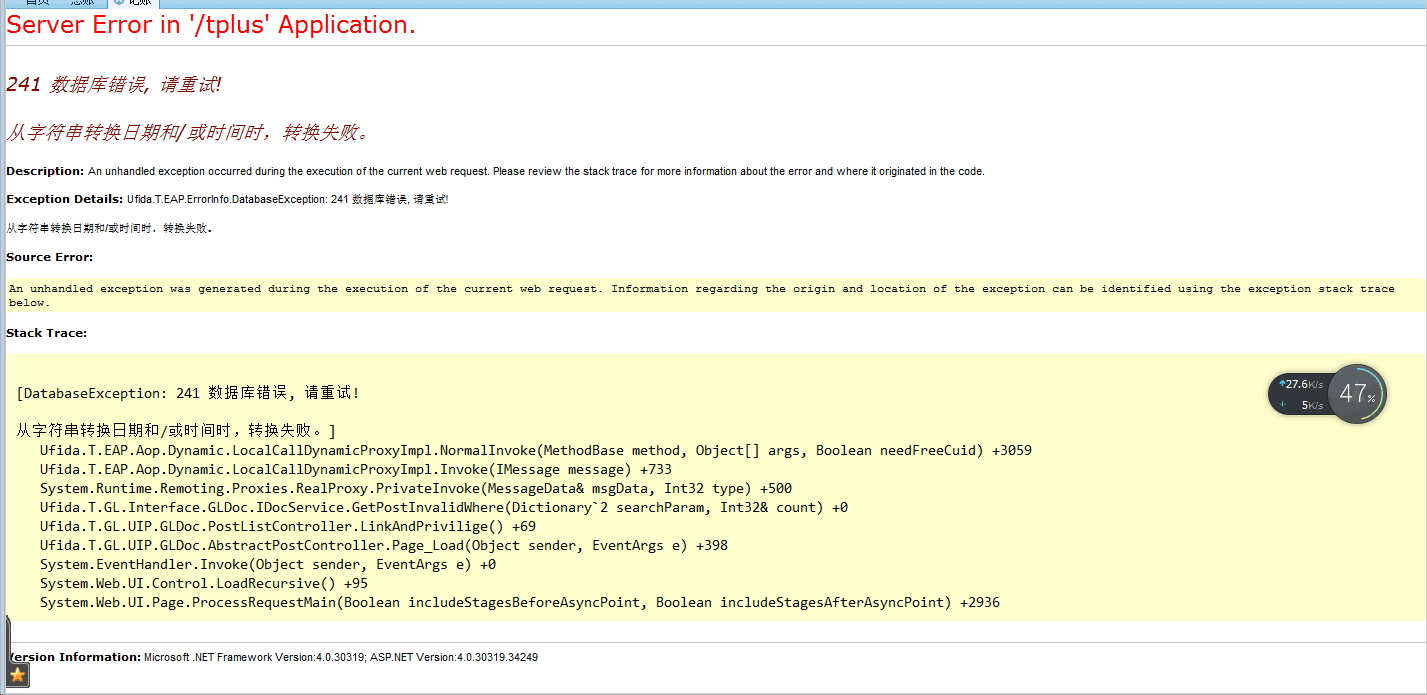

- T+241数据库错误2019-4-5 8:0:0

- T+普及12.1如何导入报表模板2019-4-5 8:0:0

- t+记账的时候出现这个错误,时间也改了,系统重装,软件重装都不行,注册表里面的日期也改了2019-4-5 8:0:0

- T1v12.6的版本 库存明细账里的库存余额和库存状况表的商品数量 不一致,,如图片2019-4-5 8:0:0

- T3登录就报错了2019-4-5 8:0:0

最新信息

用友客户价格不能自动带出客户价格不能自动带出

| ||||||||||||||||||||||||||||||||||||

库存管理中, 库存占用资金 和 库存管理费用 分别指什么?? 库存管理中, 库存占用资金 和 库存管理费用 分别指什么???

库存管理费用 又具体包括哪些费用?

这两者是否有交叉???????库存占用资金是指 包括 购货款 库存管理费用 等费用吗

库存占用资金包括原材料、产成品、生产成本、包装物、低值易耗品、工程施工减工程结算(建安企业)等的期末余额之和。

1、周转期计算法。存货资金占用额=平均每天周转额×资金周转日数 。

2、因素分析法。存货资金占用额=(上年存货资金平均占用额-不合理平均占用额)×(1±计划年度营业额增减%)×(1-计划年度存货资金周转加率)

3、比例计算法。存货资金数额=计划年度商品销售收入总额×计划销售收入存货资金率 计划销售收入存货资金率=〔(上年存货资金平均余额-不合理占用额)/上年实际销售收入总额 〕×100%×(1-计划年度资金周转加速率)

库存管理费用即年维持库存费 (Holding cost),以CH表示。顾名思义,它是维持库存所必需的费用。包括资金成本、仓库及设备折旧、税收、保险、陈旧化损失等。这部分费用与物品价值和平均库存量有关。

库存管理费是随库存量增加而下降的费用,加工批量大,为每批工件做出安排的工作量就会少。

- 用友T1安装步骤

- T1工贸宝为什么会用段时间本地服务部会自动开启了?今天启动服务显示错误

- T3普及版 ,服务器端登陆是正常的 , 户端登陆: 提示:如下图

- T3普及版10.9-电脑无故出现检测不了加密狗,重新插拨且重启电脑两三次后也没法检测到加密狗,后来重新注册后即检测到加密狗,但后来陆续出现问题;-1、查询凭证时提示“凭证已不存在“,查询以往年度的凭证均是此提示;-2、查询余额表提示”7-内存溢出“,所有账套均有此提示;-3、系统管理无法弹出,只弹出右下角”T“字图标;

- T3标准版10.8plus2 自动备份不成功;需要检查哪里

- T3标准版,在打开“系统管理”的时候提示如图错误,请各位老师帮忙解决一下。

- 修改凭证后点保存提示241数据库错误

- 凭证反记帐后修改会计科目提示241数据库错误

- 刚装的T3,为什么打开出纳就会有这个提示呢?

- 想问下,我的T3的密码狗如果从A电脑卸掉,再从B电脑安装,用B电脑打印,因为有的账套没有从A电脑拷贝下来,这样从B电脑弄完后,再插回A电脑有什么影响?

栏目多的凭证 打出来是连在一起的?纸张都已经设置好了,都是230-140的。 栏目多的凭证 打出来是连在一起的?纸张都已经设置好了,都是230*140的。

您可以在进打印时,调整下凭证间距来调试打印效果。@服务社区刘小艳:没有用

收发存汇总表 _1收发存汇总表

| 问题号: | 4619 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 存货核算 |

| 行业: | 通用 |

| 关键字: | 收发存汇总表 |

| 适用产品: | U852—-存货核算 |

| 问题名称: | 收发存汇总表 |

| 问题现象: | 1.存货核算模块:收发存汇总表中多数存货的结存数量为负,根据存货联查明细帐,发现都为期初数据的红字回冲单,并且多次回冲。库存台账正确。例如:存货00053内用定位卡丝。 |

- 创建账套保存时提示“启用期间过小”?

- 经营历程找不到相应的单据

- T6客户端用天翼登录,出现这个,在主机上就没有问题。已在主机设置了横符号

- WIN7,32位旗舰版,T3v10.8客户端电脑登录报:为预期错误:退出???

- 安装客户端的时候没啥提示报错,登陆的时候提示如图报错。.NET4已经修复过了。

- 对于有保值期的商品,日期标志一点,就退出程序。

- 销售发货单审核失败

- 同一张UFO报表拷到另外一台机器上,打开后数据不同

- T1大众版软件 没法单据保存 config 日期格式也是YYYY-MM-DD 的格式 这个是什么原因

- 点那个快速计提,报错:241数据库错误,请重式!从字符串向datetime转换时失败。

外商独资企业在分配利润时是否要交个税 外商独资企业在分配利润时是否要交个税

问:如果是外商独资企业在分配利润时,是否要交个人所得税与相关的政策文件?

答:《中华人民共和国外商投资企业和外国企业所得税法》第十九条第三款第(一)项规定:“外国投资者从外商投资企业取得的利润,免征所得税”。《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]020号)第二条第(八)款规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

商品信息里能不能录入多个条码?商品信息里能不能录入多个条码? 原因分析:商贸宝U盘版软件里的商品信息对条码数量有限制。问题解答:商贸宝U盘版软件里的商品信息只支持一个条码。

用外购已税消费品连续生产应税消费品的已纳消费税不能抵扣 用外购已税消费品连续生产应税消费品的已纳消费税不能抵扣

消费税中规定,1.用自产自用的消费品用于其他方面(生产非应税消费品、馈赠、赞助、广告、职工福利、奖励等方面)视同销售;2.对于外购已税消费品已纳税额可以抵扣已纳消费税。那么纳税人用外购已税消费品连续生产应税消费品用于其他方面、其外购已税消费税是否可以抵扣?

答:纳税人用其外购已税消费品连续生产的应税消费品,用于其他方面的,也应视同销售纳税,相应地其外购已税消费税的已纳消费税不能抵扣。应计入有关的成本、费用。

应得工资数据同手工相加不符 应得工资数据同手工相加不符

| 问题号: | 9767 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 工资管理 |

| 行业: | 通用 |

| 关键字: | 数据不符 |

| 适用产品: | U8工资 |

| 问题名称: | 应得工资数据同手工相加不符 |

| 问题现象: | 问题说明版本:821 数据库:SQL2000 问题现象: 1.进入工资(4月份)人员类别汇总表中,人员类别为管理人员,应得工资为5371582.6 而在工资变动中按管理人员过滤出来输出后相加的结果同人员类别汇总表的数据不一样。 2.进入人员类别汇总表管理人员类别,应得工资(通过公式算出)数据同手工相加不符。 |

| 问题原因: | 这是因为在进行工资变动后没有计算或汇总,造成数据不一致。 |

| 解决方案: | 请将数据反结账,然后重新计算并汇总,工资变动中按管理人员过滤出来输出后相加的结果同人员类别汇总表的数据就一样了。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

应收单据不能录入 _0应收单据不能录入

| 问题号: | 2174 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 应收 |

| 行业: | 其他 |

| 关键字: | U8应收应付 |

| 适用产品: | u821 |

| 问题名称: | 应收单据不能录入 |

| 问题现象: | 应收单据不能录入 |

| 问题原因: | 因为数据库中的两个视图有错误。 |

| 解决方案: | 可以把正确的视图复制过来,重新创建,具体的脚本如附件。 drop view Ap_SalBillCust go create view Ap_SalBillCust as SELECT Customer.cCCCode AS cDWCCode,CustomerClass.cCCName as cDWCName,Customer.cDCCode AS cDWDCode,DistrictClass.cDCName,CASE WHEN Customer.cCusName<>‘‘ THEN Customer.cCusName ELSE Customer.cCusAbbName END AS cDWName,Customer.cCusPPerson AS cHPsnCode,Person_1.cPersonName as cHPersonName,Customer.cCusDepart AS cHDptCode,Department_1.cDepName as cHDepName,Customer.cCusHeadCode AS cHDWCode, CASE WHEN Customer_1.cCusName<>‘‘ THEN Customer_1.cCusName ELSE Customer_1.cCusAbbName END AS cHDwName,Customer.iCusCreLine AS iCreLine, Department.cDepName, Person.cPersonName, Inventory.cInvName,Inventory.cInvCCode,InventoryClass.cInvCName, Ap_VouchType.cTypeName,dDate+IsNull(PayCondition.iPayCreDays,0) AS dExpireDate,dDate+IsNull(PayCondition_1.iPayCreDays,0) AS dExpireDate_DW,dDate+IsNull(PayCondition.iPayFaDays,0)AS dFaDate,PayCondition.cPayName, SaleBillVouch.cCusCode AS cDWCode, SaleBillVouch.cDepCode AS cDeptCode, SaleBillVouch.cPersonCode AS cPerson,SaleBillVouch.cMemo AS cDigest, SaleBillVouch.cInvalider as cInvalider,SaleBillVouch.cChecker,SaleBillVouch.dDate AS dVouchDate, SaleBillVouch.cVouchType, SaleBillVouch.cSBVCode AS cVouchID, SaleBillVouch.cMaker, SaleBillVouch.cVerifier AS cCheckMan, SaleBillVouch.cPayCode, SaleBillVouch.cexch_name, SaleBillVouch.iExchRate, SaleBillVouchs.cInvCode, SaleBillVouchs.iNatSum AS iAmount, SaleBillVouchs.iSum AS iAmount_f, SaleBillVouchs.iMoneySum AS iFmount,SaleBillVouchs.iExchSum AS iFmount_f, SaleBillVouchs.iQuantity AS iAmount_s, SaleBillVouchs.iNatUnitPrice AS iprice, SaleBillVouchs.iNatTax AS ino_id,1-bReturnFlag as bd_c,bpayment,bFirst,cClue FROM ((((((((((((SaleBillVouch LEFT JOIN Ap_VouchType ON SaleBillVouch.cVouchType = Ap_VouchType.cTypeCode) LEFT JOIN Customer ON SaleBillVouch.cCusCode = Customer.cCusCode) LEFT JOIN Department ON SaleBillVouch.cDepCode = Department.cDepCode) LEFT JOIN Person ON SaleBillVouch.cPersonCode = Person.cPersonCode) LEFT JOIN PayCondition ON SaleBillVouch.cPayCode = PayCondition.cPayCode) INNER JOIN (SaleBillVouchs LEFT JOIN Inventory ON SaleBillVouchs.cInvCode = Inventory.cInvCode) ON SaleBillVouch.SBVID = SaleBillVouchs.SBVID) LEFT JOIN PayCondition AS PayCondition_1 ON Customer.cCusPayCond = PayCondition_1.cPayCode) LEFT JOIN CustomerClass ON Customer.cCCCode=CustomerClass.cCCCode) LEFT JOIN Customer as Customer_1 ON Customer.cCusHeadCode=Customer_1.cCusCode) LEFT JOIN DistrictClass ON Customer.cDCCode=DistrictClass.cDCCode) LEFT JOIN Department as Department_1 ON Customer.cCusDepart=Department_1.cDepCode) LEFT JOIN Person as Person_1 ON Customer.cCusPPerson=Person_1.cPersonCode) LEFT JOIN InventoryClass ON Inventory.cInvCCode=InventoryClass.cInvCCode Where cChecker Is Not Null And isnull(cInvalider,‘‘)=‘‘ go drop view Ap_PurBillVend go CREATE VIEW Ap_PurBillVend as SELECT Vendor.cVCCode AS cDWCCode,VendorClass.cVCName as cDWCName,Vendor.cDCCode AS cDWDCode,DistrictClass.cDCName, Case When Vendor.cVenName<>‘‘ Then Vendor.cVenName Else Vendor.cVenAbbName End AS cDWName, Vendor.cVenPPerson AS cHPsnCode,Person_1.cPersonName as cHPersonName,Vendor.cVenDepart AS cHDptCode,Department_1.cDepName as cHDepName, Vendor.cVenHeadCode AS cHDWCode,CASE WHEN Vendor_1.cVenName<>‘‘ THEN Vendor_1.cVenName ELSE Vendor_1.cVenAbbName END as cHDWName, Vendor.iVenCreLine AS iCreLine,Department.cDepName, Person.cPersonName, Inventory.cInvName, Inventory.cInvCCode,InventoryClass.cInvCName, dPBVDate+IsNull(PayCondition.iPayCreDays,0) AS dExpireDate,dPBVDate+IsNull(PayCondition_1.iPayCreDays,0) AS dExpireDate_DW, dPBVDate+IsNull(PayCondition.iPayFaDays,0)AS dFaDate,Ap_VouchType.cTypeName, PayCondition.cPayName,PurBillVouch.cUnitCode AS cDWCode, PurBillVouch.cDepCode AS cDeptCode, PurBillVouch.cPersonCode AS cPerson,PurBillVouch.cPBVMemo AS cDigest, PurBillVouch.dPBVDate AS dVouchDate, PurBillVouch.cPBVBillType AS cVouchType, PurBillVouch.cPBVCode AS cVouchID, PurBillVouch.cPBVMaker, PurBillVouch.cPBVVerifier AS cCheckMan, PurBillVouch.cPayCode, PurBillVouch.cexch_name, PurBillVouch.cExchRate AS iExchRate, PurBillVouchs.cInvCode, PurBillVouchs.iSum AS iAmount, PurBillVouchs.iOriSum AS iAmount_f,PurBillVouchs.iTotal AS iFmount, PurBillVouchs.iOriTotal AS iFmount_f, PurBillVouchs.iPBVQuantity AS iAmount_s, PurBillVouchs.iCost AS iprice, PurBillVouchs.iTaxPrice AS ino_id,PurBillVouch.dSDate, bNegative as bd_c,bpayment,bFirst,bOriginal,cClue,iNetLock FROM ((((((((((((PurBillVouch LEFT JOIN Ap_VouchType ON PurBillVouch.cPBVBillType = Ap_VouchType.cTypeCode) LEFT JOIN Vendor ON PurBillVouch.cUnitCode = Vendor.cVenCode) LEFT JOIN Department ON PurBillVouch.cDepCode = Department.cDepCode) LEFT JOIN Person ON PurBillVouch.cPersonCode = Person.cPersonCode) LEFT JOIN PayCondition ON PurBillVouch.cPayCode = PayCondition.cPayCode) INNER JOIN (PurBillVouchs LEFT JOIN Inventory ON PurBillVouchs.cInvCode = Inventory.cInvCode) ON PurBillVouch.PBVID = PurBillVouchs.PBVID) LEFT JOIN PayCondition AS PayCondition_1 ON Vendor.cVenPayCond = PayCondition_1.cPayCode) LEFT JOIN VendorClass ON Vendor.cVCCode=VendorClass.cVCCode) LEFT JOIN Vendor as Vendor_1 ON Vendor.cVenHeadCode=Vendor_1.cVenCode) LEFT JOIN DistrictClass ON Vendor.cDCCode=DistrictClass.cDCCode) LEFT JOIN Department as Department_1 ON Vendor.cVenDepart=Department_1.cDepCode) LEFT JOIN Person as Person_1 ON Vendor.cVenPPerson=Person_1.cPersonCode) LEFT JOIN InventoryClass ON Inventory.cInvCCode=InventoryClass.cInvCCode |

用友T3财务通821通卡驱动问题 用友T3财务通821通卡驱动问题

财务通821通卡驱动打上后软件不能使用或服务不能启动,一直都没有解决。这个问题是这样:一、只要服务器没有安装过U8等软件,就不会出通卡不能用的问题;二、现在新产品已经出了新的通卡,老的不在对新产品生效;三、用友通10.0之后就不在出现这种问题了。如有其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷通专业服务商-用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,维护用友T3、用友T6、用友U8、畅捷通T+。我们将竭诚为您服务。

联系电话:010-59798025。网址:http://www.kuaiji66.com

- 用友U8.61客户客户端在考勤管理在设定休息日后,排班的时候不能跳过周六周日

- 用友U8.61固定资产提示:帐套类型不匹配_1

- 用友U8.61客户客户端在考勤管理在设定休息日后,排班的时候不能跳过周六周日

- 从char数据类型到datetime数据类型转换时错误

- 客户端重新安装后,能连接到服务器读取到账套,但是点击登录显示登陆失败,怎么弄?

- T3标准版客户端登录进去,点总账按钮和其他按钮提示子系统登录失败

- 我使用的劳动用工备案系统,近两年没有使用,现在重新用盘装上软件后,打开时提示计算机日期或时间设置为非标准格式,系统无法正常运行-这个问题怎么解决呢

- 我点击税务管家,进去,点击税务鉴定,系统提示要将系统日期分隔符设置为“-”,再重新打开程序,请问如何操作

- 用友U8.60查询现金日记帐与银行日记帐从char数据类型转换成smalldata类型值超界

- 购买了总账3个站点。但是只能两个站点同时登陆,第三个提示子系统登录失败。什么原因

用友U8.60库存的现存量表中的‘可用量’,在WEB上做的采购到货单上传到服务器后无变化U8.60库存的现存量表中的‘可用量’,在WEB上做的采购到货单上传到服务器后无变化

U8.60-库存的现存量表中的‘可用量’,在WEB上做的采购到货单上传到服务器后无变化

| 自动编号: | 17536 | 产品版本: | U8.60 |

| 产品模块: | WEB购销存 | 所属行业: | 通用 |

| 适用产品: | U860--供应链--WEB购销存 | 关 键 字: | 现存量 |

| 问题名称: | 库存的现存量表中的‘可用量’,在WEB上做的采购到货单上传到服务器后无变化 | ||

| 问题现象: | 前提:库存管理选项中预计入库量包括到货/在检量。采购管理中填制采购到货单可更新可用量。 WEB业务填制的采购到货单上传到服务器后,可用量未发生变化。当到货单生成采购入库单时,现存量却减去了当前入库数量。 | ||

| 原因分析: | 质量问题:库存的现存量表中的‘可用量’,在WEB上做的采购到货单上传到服务器后,应该变化。目前的不变化,与直接在采购模块做到货单的现象不一致。 | ||

| 解决方案: | 补丁文件tabkc.js解决。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友U6科目余额表为什么只能看到本期发生额 _1用友U6科目余额表为什么只能看到本期发生额[]

你需要看累计发生吗?功能栏上有“累计”

- 用友客户端进不去提示日期格式不对

- T3客户端 登陆各个模块提示 没有安装产品 什么意思 日期格式改了的

- T3最新版本企业模块提示这个怎么回事?

- T66.3的填制凭证时,输入汉字,一点确定就成?号了,外面都是正常的,就是软件里面不合适

- U80普及版2.0登录后提示语法错误,如图。业务里面什么模块都看不到。

- 在系统管理中设置的备份计划没有得到执行

- 在进入报表时,只能登陆到选择操作员界面,然后就一点反映也没有

- 用友t3标准版,服务器上,能选择服务器和帐套,但是一登录就提示 登录失败。什么原因呢?

- 用友安装之后,进去点总账,出现“Automation错误”,这是什么原因

- 用友安装之后,进去点总账,出现“Automation错误”,这是什么原因 _0

用友T6企业管理软件出纳签字 用友T6企业管理软件出纳签字

操作员具备进行出纳签字的权限,但是进行出纳签字的时候提示“没有符合条件的凭证”?需要去指定现金、银行科目。点开“基础档案”–“财务”–“会计科目”–“编辑”–“指定科目”。点击“现金总账科目”,将“现金”从“待选科目”选到“已选科目”。点击“银行总账科目”,将“银行存款”从“待选科目”选到“已选科目”。再点击‘确认’。如有用友T6其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷服务联盟

用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,寻找用友T6服务商,咨询用友T6价格,用友T6多少钱,用友T6报价,联系电话:010-59798025。网址:http://yun.kuaiji66.com用友云基地

用友T+如何导出资产卡片列表? 用友T+如何导出资产卡片列表? 问题现象:如何导出资产卡片列表?原因分析:见问题答案问题答案:进入“资产管理”-“卡片管理”,勾选所有卡片,然后点击“导出”,选择好保存路径,最后点击“确定”。

三角重组之税务处理 三角重组之税务处理 (一)定义 三角重组亦称三方重组,是企业重组实践中经常采用的收购形式。三角重组中的三方指的目标方、收购方和能够控制收购方的公司。三角重组中使用的支付对价不是收购方的股票,而是对收购方实施控制的公司的股票。 (二)三角重组相对于直接收购的比较优势 直接收购指收购方以自身股票实施的收购。企业收购中,由于信息不对称等因素,目标方可能存在某些潜在的未显现或有债务或法律责任,收购方为控制风险,往往实施收购时,成立一个子公司,专门实施收购,以此来隔离或有债务或未知的法律责任。 (三)分类 所得上的三角重组包括: (1)三角吸引合并; (2)三角股权收购; (3)三角资产收购。 三角吸收合并又有正向与反向之分。正向吸收合并指合并后以收购企业为存续企业的合并;反向吸引合并指合并后以目标企业为存续企业的合并。反向吸引合并是前期我国企业在美国买壳上市经常使用的上市手法。 (四)控股公司定义讨论 三角重组意味着必须使用收购企业母公司股票,也就是收购企业控股企业股票,但我国4号公告将控制企业解释为受收购企业控制的企业,这是对三角重组类型的严重误读。4号公告将控股企业解释成受收购企业控制的企业,意味着我国税法将三角重组这一国外并购实践中最为当事人所采取的并购形式摒弃在特殊性处理重组类型之外。 (五)三角重组中支付对价的特殊限制 美国税定,三角重组中只允许使用母公司股票,不能同时使用母公司股票和收购公司股票。 (六)示例 (原文:http://www.law.cornell.edu/cfr/text/26/1.358-6)例1–正向三角吸引合并 (a)事实。公司T资产的计税基础为60元,公允价值100元,没有负债。根据重组计划,公司P出资5元成立公司S,之后,S吸引合并T。此项吸引合并,T股东收到P股权,价值100元,交出其持有的T股票。这项交易符合重组各项条件。 (b) 计税基础调整。依据《条例》第1.358-6(c)(1)条,对P持有T股票的5元计税基础予以调整,假设P在交易中直接T手中取得了实际上由S于交易中取得的T资产,在假设交易中T资产于P名下的计税基础依据《美国法典》第362(b)条确定。依据《美国法典》第362(b)条,P持有T资产的计税基础为60元。然后,再假设P将T资产转让给S,在这一交易中,P持有S资产计税基础依据《美国法典》第358条确定。依据《美国法典》第358条,P持有S股票的计税基础在原来5元基础上加上推定转让T资产的计税基础60元。因此,重组结束后,P持有S股票的计税基础是65元。 (c)使用以前存在的公司S。S为原来就存在的公司,P持有S股票的计税基础是110元,其他条件同上例。重组后,P持有T股票的计税基础是170元。 (d)混合对价。T股东从P那里收到价值80元P股票和20元现金,根据美国法典第358条,P持有S股票的计税基础为65元,由原来的5元再加上60元。 (e)负债。T资产担保债务50元,其他情况同例1。T股东收到50元P股票,交出其持有的T股票。根据美国法典第358条,P持有S股票的计税基础增加60元,再减去50元负债。因此,P最后持有S股票的计税基础是15元。 (f)负债超过计税基础。T资产担保债务是90元,T于重组中交出持有的T股票,收到10元P股票。根据财政条例第1.358-6(c)(1)(ii)条,调整金额为0。因此,P最后持有S股票的计税基础是5元。 例2–反向三角吸引合并计税基础确定 反向三角吸引合并。 (a)事实。T所有的资产计税基础60元,公允市场价值100元,没有负债。P持有的S股票的计税基础110元。根据计划,S并入T,T存续。在吸引合并中,T股东换出T股票,收到现金10元、价值90元的P股票。这项交易符合免税反向三角吸引合并。 (b)计税基础调整。P持有T股票的计税基础为交易前P持有S股票的计税基础110元,加上T资产计税基础60元,合计为170元。计算时,假设T以正向三角吸引合并方式并入S。 (c)既符合反向三角吸引合并,同时也符合股权收购的重组形式。与T相关事实同本例(a)段。但是,P根据重组计划成立S。T股东交出T股票,收到价值100元P股票(无现金支付)。T股东于重组前持有T股票的计税基础是85元。此项重组交易同时符合反向三角吸引合并和股权收购重组类型。依据《财政条例》第1.358-6(c)(2)(ii)条,P既可以按T净资产计税基础60元来确定其持有T股票的计税基础,即60元,也可以按重组前T股东持有T股票的计税基础来确定其持有T股票的计税基础,即85元。 (d)反向三角吸引合并分配股份。除了下面情形,其他事实同本例(a)段。X持有T10%股票,但没有参与本次重组交易。余下的T股东收到现金10元和价值80元的P股票后交出他们持有的T股票。P据此交易拥有了90%T股票。交易结束后,P持有T股票的计税基础是164元。 (e)P拥有T股票。除了下面情形,其他事实如本例(a)段。P于交易前持有10%T股票。P持有T股票的计税基础是8元。除了P其他T股东交出T股票,收到 10元现金和价值80元T股票。P在交易中没有交出T股票。依据《财政条例》第1.358-6(c)(2)(i)(C)条,P既可以看于交易前拥有的T股票看成是在本次交易中取得的,也可以不这样看。如果P将本次交易前就持有的T股票看作是在本次交易中取得的,P持有交易前拥有的T股票的计税基础和于本次交易中实际取得的T股票的计税基础之和等于P持有S股票的计税基础加上T资产计税基础60元,合计为170元。如果P将其于交易前拥有的T股票看作不是本次交易中取得的,P保留其持有该部分股票于交易前的计税基础8元。P持有其他T股票的计税基础等于交易前P持有S的计税基础110元,加上54元(推定转让的T资产的计税基础60元,减去60*10%=6元),合计为164元。见《财政条例》第1.358-6(c)(2)(i)(A)条及第1.358-6(c)(2)(i)(B)条。因此,如果P将在交易前拥有T股票不看作是在本次交易中取得的,P持有T股票的全部计税基础是172元。 例3–三角股权收购计税基础确定 (a)事实。T拥有的资产公允市场价值100元,无负债。就在重组前,T股东持有T股票的计税基础是85元。根据计划,P出资5元设立S,S以价值100元的P股票为对价,取得T全部股票。此项交易符合《美国法典》第368(a)()(B)条规定的重组(类似于我们所说的免税股权收购)。 (b)计税基础调整。依据《财政条例》第1.358-6(c)(3)条,P调整其持有S股票的计税基础(5元)时,假设P直接从T股东手中取得实际上是由S于交易中取得的T股票,以P股票为支付对价,在这起假设交易中,T股票于P名下的计税基础依据《美国法典》第362(b)条确定。依据《美国法典》第362(b)条,P持有T股票的计税基础是85。然后,假设P将T股票再转让给S,这一交易中,S于P名下的计税基础依据《美国法典》第358条确定。依据《美国法典》第358条,P持有S的计税基础须增加T股票的计税基础85元。因此,交易结束后,P持有S股票的计税基础是90元。 例-母子公司共同支付对价 本例中,P、S、T均为股份公司,P和S不报送合并申报表,P持有S全部股票,S股票只发行一个类别股票,在交易交换的P股票满足适用的三角重组所规定的要求。 (a)事实。T所有的资产计税基础60元,公允市场价值100元,无负债。S为一正在运营公司,其资产已存在数年了。P持有S股票的计税基础100元。根据计划,T并入S,T股东收到由P提供的价值70元的P股票和由S提供的30元现金,交换出他们持有的T股票。此项交易属于《美国法典》第368(a)(1)(A)条和第368(a)(2)(D)条所规定的交易。(译者注:近似于我国的吸引合并)(b)计税基础调整。依据《财政条例》第1.358-6(c)(1)条,P持有S股票的100元计税基础须增加推定转让T资产的计税基础60元。依据《财政条例》第1.358-6(d)(1)条,调整的60元计税基础需要再减少30元,这30元是在交易中S提供的现金30元。因此,P持有S股票的计税基础净调整为30元,最后,交易结束后,P持有S股票的计税基础是130元。 (c)溢价资产。除了下述情况,其他事实如本例(a)段。在交易中S提供的不是现金而是资产,计税基础20元,公允市场价值30元。计税基础调整结果同本例(b) 段。此外,S还得依据《美国法典》第1001条确认其在交易中处置资产的收益10元。 (d)贬值资产。除下述情形外,其他事实同本例(c)段。S于交易中提供的资产计税基础是60元。计税基础调整结果同本例(b) 段。此外,S还得依据《美国法典》第1001条确认其在交易中处置资产的损失30元。 (e)P股票。除下述情形以外,事实同本例 (a)段。S于交易中提供公允市场价值30元的P股票,而不是30元现金。S于数年前在与本次交易不相关的交易中取得P股票。对于这部分P股票,P的计税基础是20元。计税基础调整结果同本例(b)段。此外,S还需确认其在交易中处置资产的损失10元。见《财政条例》第1.1502-30条。

用友U8.52U821升U852时报错,提示:某表的字段为replicated属性,无法修改U8.52U821升U852时报错,提示:某表的字段为replicated属性,无法修改

U8.52-U821升U852时报错,提示:某表的字段为replicated属性,无法修改

| 自动编号: | 639 | 产品版本: | U8.52 |

| 产品模块: | 系统环境 | 所属行业: | 通用 |

| 适用产品: | U821 | 关 键 字: | 升级 |

| 问题名称: | U821升U852时报错,提示:某表的字段为replicated属性,无法修改 | ||

| 问题现象: | U821升U852时报错,提示:某表的字段为replicated属性,无法修改。手动改了一张表后,另一张表又出现问题。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 经检查发现,该账套客户曾经做过数据复制,而输出来升级时却没有先取消复制。把该数据库重新发布,再取消发布即可。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

怎么在用友T3里面查看固定资产折旧的方法 怎么在用友T3里面查看固定资产折旧的方法[]

上个问题中已回复,请参照

以前年度未摊销完的开办费如何税务处理 以前年度未摊销完的开办费如何税务处理

【问题】

企业2008年筹办期间因无收入,只有支出,利润为负数,2009年正式生产,产生利润,能否抵减2008年度亏损数额后再缴?

【解答】

根据《》(国税函[2010]79号)文件规定,企业自开始生产经营的年度,为开始计算企业的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《》(国税函[2009]98号)第九条规定执行。

请问大家!房产稅不是房产所有者交的吗?怎么由企业来交?? _0请问大家!房产稅不是房产所有者交的吗?怎么由企业来交??[]

根据《中华人民共和国房产税暂行条例》的规定,房产税只有纳税义务人,没有扣缴义务人。(第二条 房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。前款列举的产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人(以下简称纳税人)。)@昙花再现:学习了

机动车验车过期,从新考驾照,需要考科目几? 机动车验车过期,从新考驾照,需要考科目几?我的验车过期了,没有去,需要从新考证,想问需要考科目几?确切点!!!

机动车验车过期,跟你的驾照毛的关系。谁跟你说要重新考驾照的。

车辆年检过期未检如何处理 1、车辆单位或车主需填写"机动车年度检验表",并按照当地车管所规定的日期,送指定地点进行年检。车辆检验合格够,车辆管理机关在行驶证和"机动车年度检验表"上加盖(**年**车管所检验合格)印章; 2、长期在外地执行任务不能按期参加检验的车辆,由车主提出申请,报经原籍车管所委托驻地车管所代为检验。检验后,将检验结果通知原籍车管所; 3、因特殊情况不能按期参加年检的车辆,应事先向当地车管所申请延期。