采购订单 可不可以一次选定删除多行记录?

2017-7-25 0:0:0 用友T1小编

采购订单 可不可以一次选定删除多行记录?

采购订单 可不可以一次选定删除多行记录?[]

不能,逐条删除

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

用友T3用友通UFO函数向导时缺少函数 用友T3用友通UFO函数向导时缺少函数

打开UFO,在函数向导时,发现无用友取数函数。注册表信息被修改!建立文本人间,在里面输入下面内容,然后修改扩张名为reg,然后双点它,导入注册表即可。 Windows Registry Editor Version 5.00 [HKEY_LOCAL_MACHINE\SOFTWARE\UfSoft\UF2000\2.0\AppService] “Service1″=”UFSvrCWFX.clsMain” “ServiceCount”=”9″ “Service2″=”UFSvrGZ.clsMain” “Service3″=”UFSvrGDZC.clsMain” “Service4″=”UFSvrCHHS.clsMain” “Service5″=”UFSvrCG.clsMain” “Service6″=”UFSvrXS.clsMain” “Service7″=”UFSvrYSYF.clsMain” “Service8″=”UFSvrZW.clsMain” “service9″=”UFSvrKC.clsMain” 。如有其它问题,请联系在线客服咨询。用友云基地

成本核算表单 成本核算表单

点击下载:成本核算表单

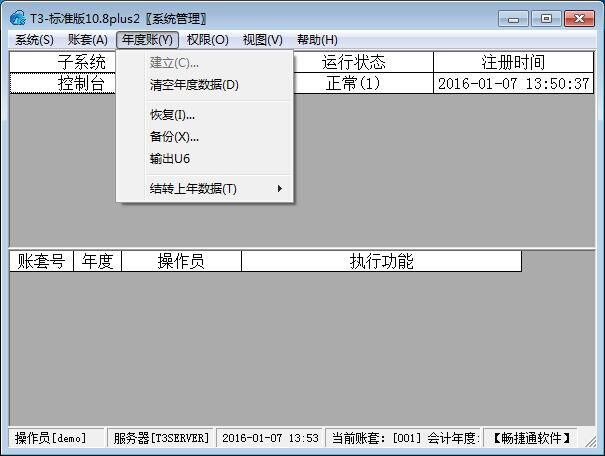

T3年结用账套主管身份登录,年度帐下的 建立 是灰色的,怎么处理?所有的账套都是灰色的 T3年结用账套主管身份登录,年度帐下的 建立 是灰色的,怎么处理?所有的账套都是灰色的

你这个软件是不是让别人安装了解密程序,一般不是正版的都会这样,建议您联系您的服务商确认一下登录的年度不对吧?@王喵喵3IB:登陆的年度帐是对的@王喵喵3IB:不管登陆那个年度,只要是正版的加密狗都应该建立正常显示为黑色可用

私营公司应付利润的核算 私营公司应付利润的核算

为反映企业应付给投资者的利润,应设置“应付利润”科目,本科目借方登记已支付利润,贷方登记发生的各类应付利润数,期末贷方余额表示尚未支付的利润。实行股份制的企业,应设置“应付股利”科目进行核算,账户的结构与“应付利润”账户相同。

非股份制企业,分给投资者的利润,应在提取盈余公积以后进行分配,按照投资协议、章程或其他约定的办法进行分配。

企业计算出应支付给投资者的利润时,借记“利润分配”科目,贷方本科目;支付利润时,借记本科目,贷记“银行存款”等科目。

土地增值税计征情况综合稽查案例一 土地增值税计征情况综合稽查案例一

【案例1】

1.案例简介:1997年11月,某非房地产单位转让办公楼一幢,共取得转让收入8000万元,另收到彩电一台,市场含增值税价为0.585万元。公司实际依照国家法律规定缴纳了营业税、城建税、教育费附加、印花税,税率分别为:营业税税率5%,城建税税率5%,教育费附加3%,印花税税率万分之五。已知该单位为取得土地使用权而支付地价款和有关费用为1000万元,投入房地产开发成本为2000万元,房地产开发费用中的利息支出为300万元(能够按转让房地产项目分摊且有金融机构的证明),但其中50万元的利息属于加罚利息。其他房地产开发费用的扣除比例为5%。

该单位在申报缴纳土地增值税时作如下计算:

(1)收入总额8000万元。

(2)扣除项目金额为:(1000+2000)×(1+20%)+300+(1000+2000)×5%+8000×5%×(1+7%+3%)=4490(万元)

(3)增值额为8000-4490=3510(万元)

(4)增值额占扣除项目金额的比例为:

3510÷4490=78.17%

(5)应纳土地增值税额为:

3510×40%-5%×4490=1179.5(万元)

2.案例分析及税务处理:

首先可以确定该单位转让房地产的权属并取得了收入,按税法规定属于土地增值税的征税范围,应缴纳土地增值税。

其次,按税法的规定,转让房地产的收入不仅包括货币收入,还包括实物收入和其他收入。所以该单位所收到的彩电也应属于转让房地产所收取的收入,应计入收入总额。

彩电的不舍税价=0.585÷(1+17%)=0.5(万元)

收入总额:8000+0.5=8000.5(万元)

第三,应稽查该单位扣除项目的计算是否正确。

(1)该单位为取得土地使用权而支付的地价款和有关费用1000万元以及投入的房地产开发成本2000万元,合计3000万元可依法计入成本。

(2)该单位房地产开发产生的利息支出虽然可以按转让房地产项目分摊,并且有金融机构的证明,按规定可以据实扣除,但其中的50万元加罚利息不应计入扣除项目。所以可以扣除的利息支出不是300万元,而是250万元(300-50)。

利息支出以外的其他房地产开发费用的扣除比例率为5%,所以这一部分的开发费用可以按(1000+2000)×5%依法扣除。

(3)该单位转让房地产的收入不是8000万元,而是8000.5万元。相应地,应缴纳的营业税、城建税和教育费附加也应该是8000.5×5%×(1+7%+3%)。另外,由于该单位是非房地产开发企业,所以转让房地产所缴纳的印花税也可以在此扣除。

印花税计税金额8000.5万元,万分之五的税率应纳4.00025万元。

(4)由于该单位是非房地产开发企业,所以不能加计扣除20%

正确计算的扣除项目的总金额为:

1000+2000+(300-50)+(1000+2000)×5%+8000.5×5%×(1+7%+3%)+8000.5×5%00=3844.03(万元)

第四,计算增值额及其与扣除项目的比例。

增值额=8000.5-3844.03=4156.47(万元)

增值额占扣除项目金额的比例为:

4156.47÷3844.03=108%

按照税法规定,这时适用的税率为50%,速算扣除系数为15%。

第五,计算土地增值税额。

应纳税额=4156.47×50%-3844.03×15%=1501.6305(万元)

总的来说,该单位申报缴纳的土地增值税额是错误的,正确的应纳税额是1501.6305万元。造成错误申报的原因主要有:

(1)少记了转让收入。彩电作为实物收入应记而未记入收入总额。

(2)多记了扣除项目金额。利息支出中的50万元加罚利息按规定不得记入扣除项目。

(3)多记了其他扣除项目金额。该单位不属于房地产开发企业,按税法规定,不应加计扣除20%。

(4)有关税金的计算、缴纳有误。由于该单位少记了转让收入,导致对营业税、城建税和教育费附加的计算和缴纳有误。

(5)没有扣除应予扣除的印花税。按税法的有关规定,转让房地产时缴纳的印花税允许扣除。

这些错误主要是由于纳税单位的财务人员不熟悉土地增值税税法的有关规定造成的,应对其加强业务知识的培训。

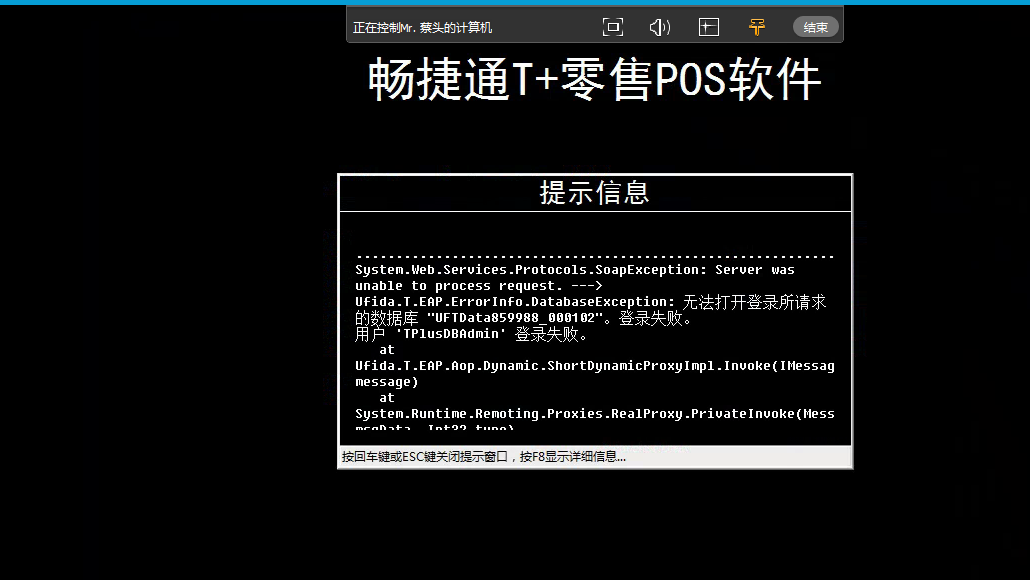

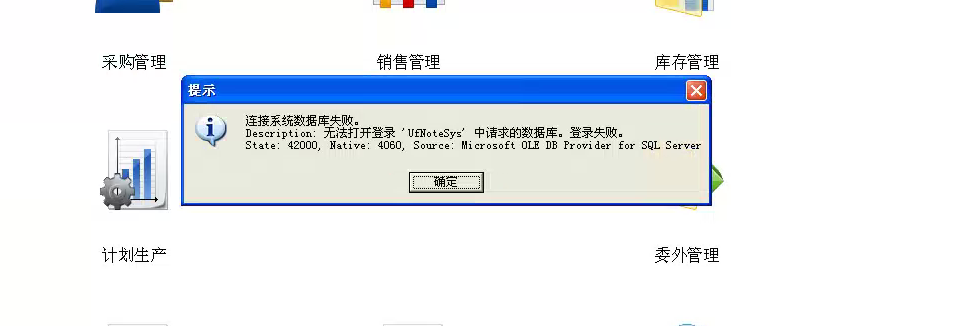

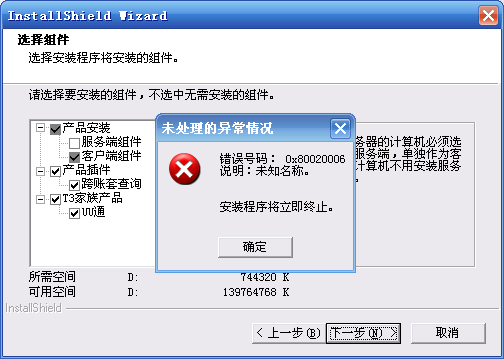

安装T3软件是提示这个东西。很急。在线等!!! 安装T3软件是提示这个东西。很急。在线等!!!

普及版?最好重装一下系统再安装客户端@qq392629945:标准版@服务社区刘明新:之前T3t6都能装。现在就是把T6卸载了。装T3的时候出现这问题。除了做系统还有别的办法了么@EDG: t6没有卸载干净,请删除干净再安装,不行就重装一下系统建议重装系统 ,卸载不干净 就难卸了

应计费用(accrued expense) 应计费用(accrued expense)

亦称应付费用、应计负债(accrued liability)。是已经发生但尚未支付的费用。

权责发生制原则的基本目的,在于使收入与费用相互配比,以正确计算各项损益。因此,期末若有用归本期负担的费用,由于尚未支付而未予入账,就应调整分录,借记各种费用,贷记“应计费用”科目。前者使该项费用得以列示在损益表上,以正确计算损益;后者使尚未偿付的负债得以列示在资产负债表上,从而避免漏记负债。常见的应计费用有应计利息、应付工薪、应付水电费、应付税款等。各种应付费用,可单独设置科目,也可合并设置一个“应付费用”科目,但应付所得税通常单独设立一个科目。

季报,请问利润表-上期的本年累计金额+本期累计金额 不等于 现在利润表的本年累计金额--这个情况应该怎么处理啊?急,谢谢,自己可以处理吗? 季报,请问利润表上期的本年累计金额+本期累计金额 不等于 现在利润表的本年累计金额这个情况应该怎么处理啊?急,谢谢,自己可以处理吗?[]

是不是公式设置里面有问题

用友U8.61产成品分配报错误42U8.61产成品分配报错误42

U8.61-产成品分配报错误42

| 自动编号: | 19899 | 产品版本: | U8.61 | | 产品模块: | 其他 | 所属行业: | 通用 | | 适用产品: | U8 | 关 键 字: | | | 问题名称: | 产成品分配报错误42 | | 问题现象: | 产成品分配报错误42 | | 原因分析: | 经过数据跟踪发现,一张产成品入库单的数量为零,这样分配时就不被被除 | | 解决方案: | 修改产成品入库单的数量不为零

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

用友U8.61分销系统中一些报表的自定义查询U8.61分销系统中一些报表的自定义查询

U8.61-分销系统中一些报表的自定义查询

| 自动编号: | 15516 | 产品版本: | U8.61 | | 产品模块: | 分销 | 所属行业: | 通用 | | 适用产品: | 分销861 | 关 键 字: | 自定义查询 | | 问题名称: | 分销系统中一些报表的自定义查询 | | 问题现象: | 关于分销系统中一些报表的自定义查询修改问题的参考建议。 如:采购订单入库明细表仅有数量,没有金额,在自定义查询无法找到采购订单入库报表进行自定义查询设置。 | | 原因分析: | 现有的一些报表中的字段项不能够满足客户实际使用的需求,需要增加一些所需的数据项。如采购订单入库明细表中金额是订单的重要信息,需要显示查询。 | | 解决方案: | 需求与开发的建议是: 项目中,关于增加报表及修改现在报表的需求还会有很多。 关于报表的问题,由集团处理,有以下弊端: 1、处理流程长,开发部标准产品开发版本为动态开发过程,从需求,设计、代码、测试要有半年至一年的周期,用户肯定等不及。 2、二次化开发小组由于已经定下了二次化开发方案,增加新的需求那以就需要把原来的功能暂缓,造成项目延期。 幸运的是,分销系统提供了二次开发平台,分公司可以自行开发新的报表或对现有报表进行修改。 这样做的好处有以下几点: 1、快速响应用户,不用等待很长的处理流程。 2、快速理解

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

商业促销及商业预付卡税收资料汇编 商业促销及商业预付卡税收资料汇编

商业促销及商业预付卡资料汇编 江西省国家局关于修改《江西省百货零售企业管理办法》的公告(2013年8月29日 江西省国家税务局公告2013年第12号) 贵州省国家税务局关于促销行为增值税处理有关问题的公告(2012年8月30日 贵州省国家税务局公告2012年第12号) 四川省国家税务局关于买赠行为增值税处理问题的公告(2011年11月1日 四川省国家税务局公告2011年第6号) 四川省国家税务局关于买赠行为增值税处理问题补充意见的公告(2011年11月24日 四川省国家税务局公告2011年第7号) 部国家税务总局关于企业促销展业赠送礼品有关问题的通知(2011年6月9日 财税(2011)50号) 国家税务总局关于人无偿赠送粉煤灰征收增值税问题的公告(2011年5月19日 国家税务总局公告2011年第32号) 内蒙古自治区国家税务局关于发布《内蒙古自治区商业零售企业增值税管理办法(试行)》的公告(2010年8月3日 内蒙古自治区国家税务局公告2010年第1号) 国家税务总局关于折扣额抵减增值税应税销售额问题通知(2010年2月8日 国税函(2010)56号) 河北省国家税务局关于企业若干销售行为征收增值税问题的通知 (2009年7月10日 冀国税函(2009)247号) 安徽国家税务局关于若干增值税政策的执行和管理问题的通知(2008年1月9日 皖国税函(2008)10号) 国家税务总局关于中国移动有限公司内地子公司业务销售附带赠送行为征收流转税问题的通知(2006年12月28日 国税函(2006)1278号) 国家税务总局关于中国联通有限公司及所属分公司和中国联合通信有限公司贵州分公司业务销售附带赠送行为有关流转税问题的通知(2007年7月20日 国税函(2007)778号) 国家税务总局关于中国网络通信集团公司及其分公司和中国网通(集团)有限公司及其分公司业务销售附带赠送行为征收流转税问题的通知(2007年12月28日 国税函(2007)1322号) 深圳市国家税务局关于手机促销赠品增值税问题的批复(2007年11月30日 深国税函〔2007〕317号) 国家税务总局关于进一步加强商业预付卡税收管理的通知(2011年7月28日 国税函〔2011〕413号) 浙江省国家税务局关于纳税人销售单用途商业预付卡有关增值税问题的公告(2013年8月15日 浙江省国家税务局公告2013年第7号) 四川省国家税务局关于单用途商业预付卡有关增值税问题的公告(2011年8月31日 四川省国家税务局公告2011年第5号) 湖南省国家税务局关于发票管理有关问题的公告(2011年8月10日 湖南省国家税务局公告2011年第8号) 国家税务总局关于确认收入若干问题的通知(2008年10月30日 国税函(2008)875号) 辽宁省地方税务局关于沈阳商联汇通商业服务有限公司开具发票问题的批复(2010年8月6日 辽地税函(2010)171号) 山东省地方税务局关于统一启用山东一卡通科技有限公司专用票据的通知(2008年3月17日 鲁地税函〔2008〕39号) 成品油零售加油站增值税征收管理办法(2002年4月2日 国家税务总局令第2号)

审计报告:上市公司的质量鉴定书 审计报告:上市公司的质量鉴定书

年报正文一开始的“重要提示”部分,篇幅很短,二三百字。其中,师事务所对年报中的报告类型,值得重视,它相当于对财务报表出具的一份质量鉴定书。

四种不合格产品

在年报中披露的财务报表,由上市公司自己编制。其真实性、准确性与完整性,还需要会计师事务所作为独立方进行审计。审计后,事务所要出具审计报告。报告分为两大类:一种是标准无保留意见审计报告;另一种是非标准意见审计报告(简称非标意见)。前者表明,会计师认为财务报表质量合格。

好会计、好生意,畅捷通云ERP势在必行,加油! 好会计、好生意,畅捷通云ERP势在必行,加油![]

[/握手]@服务社区刘明新:[/西瓜]

问一下,T+浏览器下载网址 问一下,T+浏览器下载网址[]

在软件首页上有下载@服务社区苏娜:网站首页哪里下载T+浏览器网址

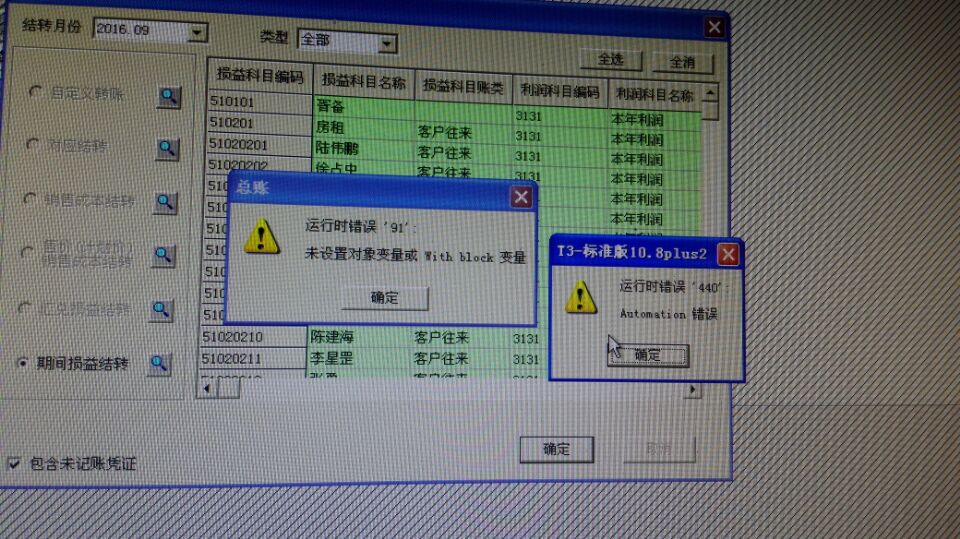

用友u8结转损益_用友U8如何结转损益?用友u8结转损益_用友U8如何结转损益?

只结转损益类科目吗?在总账-转账定义,点开把本年利润的科目选上,直到所有的损益类科目都出来了以后,点确定。这时候到转账生成下面去看,你的损益类科目就到那里了。

1、总账--期末--转账定义--期间损益--选本年利润科目(本年利润),点击中间某一个地方,然后确定。

2、到“转账生成”---期间损益结转---全选---确定,生成结转凭证,然后再去审核该凭证

3、记账,结账

前提:其他凭证都已经记账!

用友软件,用心服务!正版软件,假一赔十!上门服务,全程免费培训,做账支持!一年免费服务,全程使用无忧!

如有其它不明白的问题,或需要我们解决的问题,请联系我们!电话:010-59798025。也可以通过在线咨询联系我们。天龙瑞德(北京用友软件销售服务中心)

请问为什么费用单上的使用预收,金额无法输入。 请问为什么费用单上的使用预收,金额无法输入。[]

费用单后应该生成应付款,使用应该是预付吧,这里引用预付款单据,不是直接录入金额。比如预付了1000,费用只有500,能在做费用单的时候直接永预付款结算吗?@畅捷服务任海伦:收款方式可以自己增加吗?在哪里增加