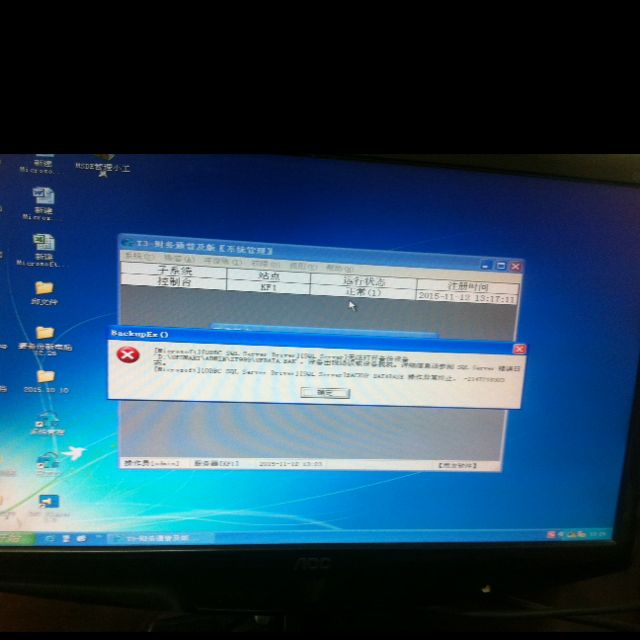

用友T3备份账套时提示“下标越界”

2019-4-23 8:0:0 用友T1小编用友T3备份账套时提示“下标越界”

用友T3备份账套时提示“下标越界”进入系统管理账套备份时提示“下标越界”?1、在账套备份时,备份路径应选择本地磁盘,备份完后再拷贝到U盘里,不应直接备份到U盘里;2、在D盘新建个temp的空文件夹,然后右击我的电脑-属性-高级-环境变量,点击Administrator的用户变量TEMP,再点击编辑,将变量值改成D:/temp,同样地再点击TMP,点击编辑,将变量值改成D:/temp。如有其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷通专业服务商-用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,维护用友T3、用友t6、用友U8、畅捷通T+。我们将竭诚为您服务。联系电话:010-59798025。网址:http://www.kuaiji66.com

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- G6,系统管理设置备份计划,当点击增加时提示“运行时错误 7,内存溢出”,门户中查询账表正常。请问如何解决?2019-4-23 8:0:0

- T1-商贸宝批发零售版12.6,安装在Windows Server 2008 R2 Enterprise 64位操作系统上,数据库安装的是2005 64位,有打了sp3补丁,账套数据恢复上去之后,操作很卡,请问有办法改善吗?2019-4-23 8:0:0

- T+浏览器崩溃了。怎么做?重装了不行。清楚缓存也不行,个别客户端这个提示。12.1普及版。2019-4-23 8:0:0

- 用友软件不能启动,提示Borland socket server 已停止工作2019-4-23 8:0:0

- 用的是T3财税通税控专版,现总账反记账后,重新记账提示错误:2019-4-23 8:0:0

- 电脑显示已打印,但打印机显示正在打印,不出纸,急急急2019-4-23 8:0:0

- 老师您好,周五开始登陆用友软件,就显示数据库服务没有启动,通过我的电脑管理那里启动SQL Server也是不行,服务管理器的图标一直显示停止状态,请您帮忙指导!非常感谢!2019-4-23 8:0:0

- 补录现金流 要反结账吗 怎么补录2019-4-23 8:0:0

- 请问一下,重新安装系统后,在查询现金日记账的时候出现 91 未设置对象变量或with block变量 。这种情况怎么解决?2019-4-23 8:0:0

- 请问一下:单独的存货核算模块(无进销存模块),仓库计价方式是全月平均,材料出库单的单价和金额为什么不会自动带出?要手工填?2019-4-23 8:0:0

最新信息

应建立满足信息化征管需求的纳税评估方式 应建立满足信息化征管需求的纳税评估方式

纳税评估是税务机关运用数据信息对比分析方法,对纳税人和扣缴义务人纳税申报情况的真实性和准确性作出定性和定量判断,并采取针对性措施的管理行为。

目前,我国各地区税务机关在日常工作中相继实施了一些纳税评估制度和评估操作办法。但在税收征管实践工作中,由于对信息化评估重要性认识不足,以及评估模型建立不科学等原因,导致一些地区税务机关纳税评估工作的低效率。笔者认为,顺应信息化发展趋势,税务机关应统一评估工作思路,通过建立科学的信息采集和数字化评估工作模式,来进一步提高纳税评估工作水平,为征管工作的高效开展指明方向。

正确定位信息化评估工作

信息化条件下的纳税评估是一件技术性较强的工作,如果对其工作的性质、技术方向、工作目的没有准确的定位,纳税评估工作就不会有高效率。

为了强化纳税评估工作,目前一些地区税务机关将有税务管理和税务稽查工作基础的人员,充实到纳税评估岗位。但由于针对性岗位培训力度不足,不少新进评估人员对纳税评估工作的定位认识不清,对评估模型的使用和理解也过于机械和教条。不少基层税务人员在评估过程中不能充分理解和适应模型的工作思路,惯性地按照稽查工作的思维模式去进行评估操作,以至于一些地区出现了纳税评估工作流于形式的现象。

一些基层税务人员将纳税评估工作定位于税收稽查的前置环节,认为纳税评估是征管工作的补充手段。正是基于以上这些认识和理解,一些地区税务人员在同类型企业的纳税评估工作中产生了不同的工作模式和工作方法,从而使信息化评估工作的效能打了折扣。因此,在建立符合征管需要的信息化评估工作模式之前,笔者认为有必要使税务人员正确定位纳税评估工作。

从征管的发展趋势来看,信息化纳税评估是今后税收征管模式改变的重要手段,而以纳税评估为起点的税收风险管理将成为未来税收管理的核心工作。

从本质上来说,信息化条件下的纳税评估是一种动态的税收监控模式,有助于税务机关深化和落实纳税服务理念,将纳税人涉税问题发现在萌芽状态,并帮助纳税人及时解决问题从而化解税收风险。

按需建立数字评估模型

目前在纳税评估工作信息化的进程中,很多地区税务机关构建的行业数字评估模型,在实战中并没有取得理想的管理效果。

出现这种现象的原因主要是不少评估人员对行业数字模型的理解存在一定的偏差,片面地认为“行业模型就是用一个模型评估一个行业”,因此在实际工作中机械地生搬硬套相关数据指标和参数,“新瓶装旧酒”的结果必然会导致评估的低水平。

对此,笔者认为,在开展信息化评估过程中,不应将机械地建立行业模型开展评估作为主导思想。税务机关建立的各种行业模型,不应成为评估工作的规范操作程序,而应该偏重于成为一种“具体方法”。在评估实践中,数字模型应由评估人员根据具体征管情况灵活地选择和应用,而不应只是简单地按照行业机械地使用,成为一个行业评估的“模子”。

例如,在对商业企业的评估过程中,企业“进”“销”“存”的核算信息是税务机关评估的重要依据,通过对“进”“销”“存”的核算信息对比差异的详细分析,基于企业运营的“逻辑解释”,税务人员即可从中找到征管的线索。笔者认为,税务机关信息化纳税评估过程中建立的数字模型工作方式,不应着眼于仅建立一种工作规范,而应着眼于建立以数字化方式综合各类涉税信息,实现对多类型企业经营行为进行“逻辑解释”和“逻辑分析”的评估工作模式。只有如此,才能对虽属同一行业,但市场地位、技术水平、资金实力、市场资源等条件和特点均不相同的企业,实现科学、准确评估。

科学采集信息确保评估质量

信息采集,是保证纳税评估质量的重要前提。信息采集的准确性,影响着最终的纳税评估效果。

税务机关在以行业为基础建立数字模型后,如果单一地按照统一标准进行行业信息采集工作,则在实际评估过程中由于企业在经营规模、生产水平等方面存在较大差异,信息会难以满足大多数个体评估的需要。但是,如果不统一规范信息采集口径,由于评估人员水平参差不齐,信息采集随意性大又会影响评估的实际效果。因此,如何做到在信息采集中既实现总体行业信息采集的精确化,又兼顾企业个体信息差异的特点,实现企业涉税信息规范采集,是各地区税务机关开展纳税评估工作时必须考虑的因素。

笔者认为,为确保信息的规范性和权威性,税务机关在制定评估信息采集制度时,应对行业平均利润率、原材料投入产出率、材料耗损率等行业标杆性信息数据的采集渠道加以限定和规范,以便于将纳税评估的基础数据限定在科学、客观的轨道内。

在确保行业企业“共性”信息尽可能地做到科学、客观采集的基础上,税务机关可通过完善网上申报平台信息采集功能、加大税务人员企业经营信息现场核查采集力度、调取第三方信息对比检验等方式,提高企业的日常经营信息的采集能力,为企业的个性化数字评估提供新鲜的信息“血液”,以此提升信息化评估的准确度。

建立数字化评估机制

在正确定位信息化评估工作,建立数字评估模型,科学采集评估信息的基础上,税务机关还应着手建立适合于自身征管需要的数字化评估机制。

税务机关应结合征管状况监控涉税信息采集情况,根据行业税负预警监控信息,定期选择税负偏低、具有较大涉税风险的企业开展针对性评估。

对于评估分析中发现的异常信息,在组织核查、开展稽查和清欠的同时,应对税收管理员的征管工作开展责任分析和经验总结,并提出今后加强税收征管的针对性意见和建议,确保评估结果的反馈处理科学规范、公正合理。

税务机关通过建立符合地区征管需要,适应信息化税收征管方式的数字化评估机制,将使纳税评估工作的信息采集、评估分析活动更为规范,在提升纳税评估效能的同时,增强税务机关的税源监控能力。

取消,打印下面的“畅捷通信息” 取消,打印下面的“畅捷通信息”[]

admin登陆系统管理按CTRL+ALT+Y取消旧的账套依据取消,新建的账套有@VrM:您回到系统管理重新打开这个界面看下是否中途修改过。