用友T3 -2147024703(800700c1)-Automation错误怎么解决

2019-4-5 8:0:0 用友T1小编用友T3 -2147024703(800700c1)-Automation错误怎么解决

用友T3 -2147024703(800700c1):Automation错误怎么解决[]做什么操作的时候报这个错?--打开系统管理界面时直接就弹出此窗口@我姓林:一般为环境问题导致,可以看看短日期格式是否为yyyy-mm-dd,计算机名称改成全英文字母的格式,不要带特殊符号。@服务社区闫新华日期格式没错,计算机名称是admin也没问题,但是问题依旧@我姓林:下载注册DLL文件工具修复一下http://yun.kuaiji66.com/ziyuanxiazai/zhucedllzujiangongju89.html--修好了,万分感谢@我姓林:不客气。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用Word 2007制作规范表格2019-4-5 8:0:0

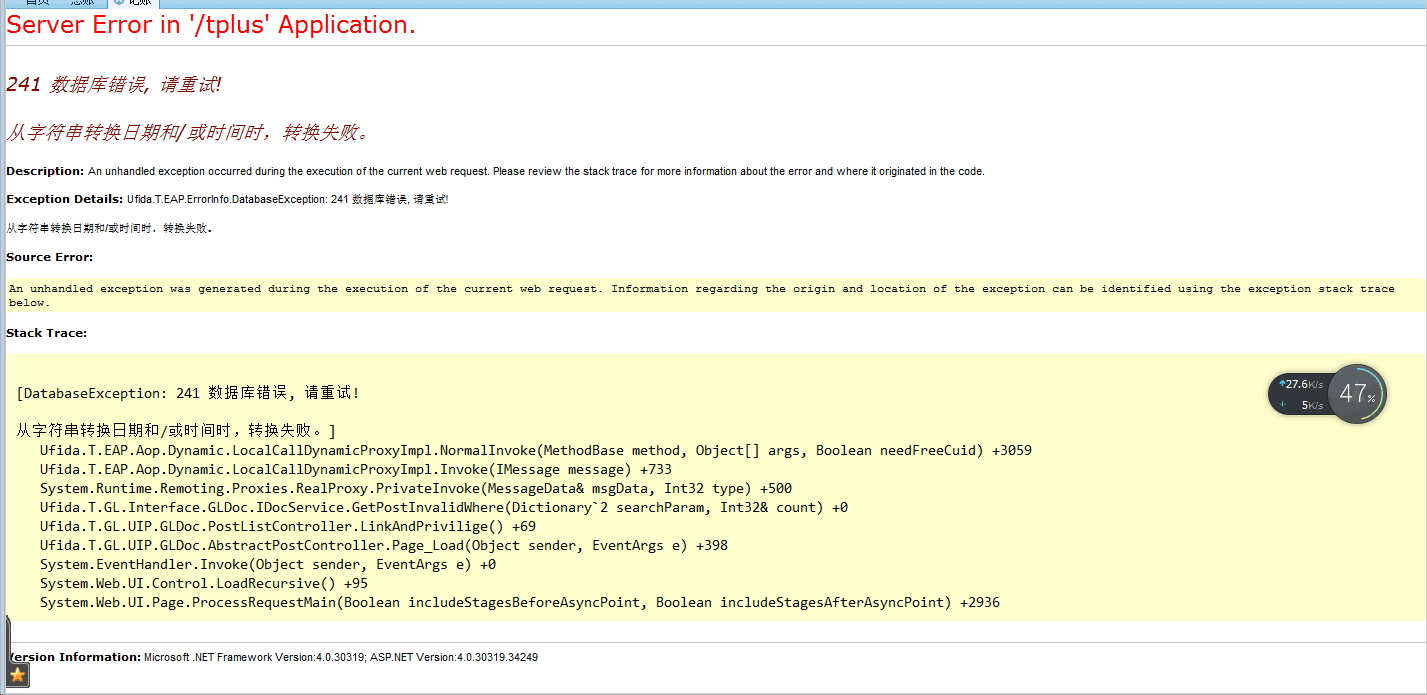

- T3工资,在打开的时候就会提示下面的错误,系统的计算机名字的“-”已经更改了。时间格式也都更改了。却还是有问题。还差哪里-2019-4-5 8:0:0

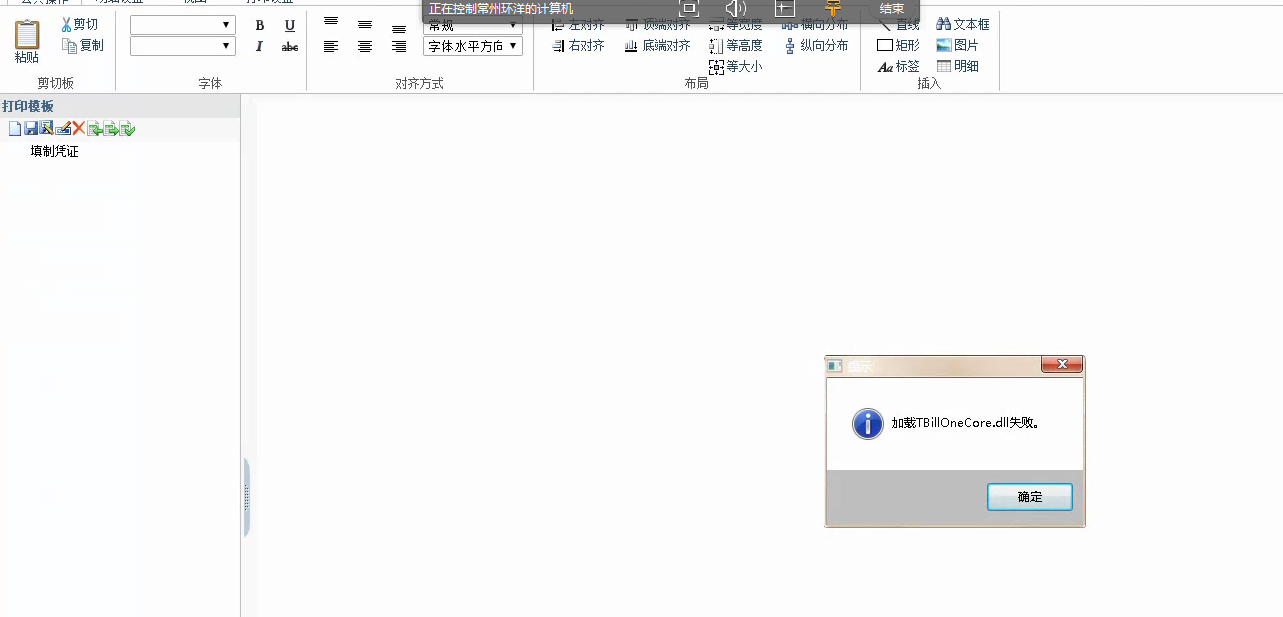

- T3普及版10.8plus2,打了最新补丁,在往来管理,打开供应商档案时提示运行时错误404 automation,接着弹出运行时错误91 未设置对象变量或with block变量?已经把软件卸载干净,重新换路径安装,急,求教,谢谢!!2019-4-5 8:0:0

- T3普及版总账模块-明细账查询的时候 报错如图 提示运行时错误91,然后再出来第二个错误如图。计算机名没有问题,是需要重新注册dll 吗?还是?谢谢!2019-4-5 8:0:0

- t3标准版设置了自动备份,自动备份服务也启动了,而且每个帐套单独设置的备份路径,系统是win7旗舰版,就是不自动备份,还有其他需要设置的地方吗?2019-4-5 8:0:0

- t3标准版11.0支不支持win10系统 出纳模块支不支持win102019-4-5 8:0:0

- T3系统坏,只有元SQL数据,没有备份,如何快速恢复2019-4-5 8:0:0

- T3进入凭证审核,有两张凭证异常,如图中蓝色部分。双击该凭证进入,提示运行时错误13,类型不匹配2019-4-5 8:0:0

- t6 6.3 自定义结转时 提示这个(如下图)。计算机名称,我已经去掉“-”,电脑的日期格式也改成“yyyy-mm-dd”2019-4-5 8:0:0

- windows无法启动服务2019-4-5 8:0:0

最新信息

营改增对建筑业财务管理的三大影响 营改增对建筑业财务管理的三大影响 作为一种“优良税种”,目前已被世界近200个国家广泛采用,改征增值税是国务院确定的“十二五”必须完成的税改目标。建筑业作为国民经济发展的支柱产业,2015年将要完成“营改增”税制改革。“营改增”后,建筑业适用11%的增值税税率,与现行3%的营业税率相比,税率将大幅提升,此外增值税的征收管理也更加严格。这些都将给企业的工作带来巨大影响。 一、对税负的影响 “营改增”影响企业的关键因素包括税率、毛利率及营业成本中可抵扣项所占比重等因素。首先,建筑业“营改增”后税率将有大幅提升。根据《部、国家总局关于印发营业税改征增值税试点方案的通知》(财税[2011]110号)规定,建筑业“营改增”后税率为11%,比现行营业税率增加8%.其次,建筑业“营改增”后面临期初税款不得抵扣的问题,例如企业期初库存材料和机械设备等固定资产增值税进项税额不得抵扣。按照“营改增”范围的改革经验,“营改增”不考虑期初存货、固定资产等的进项税额。如交通运输业、电信业等企业在“营改增”前的固定资产和存货未被许可抵扣,特别是交通运输业的期初车辆、轮船等未被许可抵扣,这在改革之初产生了行业性的经营困难。最后,企业当期进项抵扣不足。从“营改增”试点来看,由于增值税相对营业税税率提高且抵扣不充分,部分企业有不同程度的提高,其中以运输业为代表。据统计,建筑业工程结算成本中,原材料约占60%,人工成本约占30%,其他费用约20%.沙子等原材料,由于供应商采取粗放式经营,很难取得增值税专用发票;混凝土目前是简易征收,可抵扣的进项税率仅为6%;劳务用工主要来自于成建制的建筑劳务公司及零散的农民工,而建筑劳务公司作为建筑业的一部分,取得劳务收入按11%计征增值税销项税,却没有进项税额可抵扣,与原3%营业税率相比,税负大幅提高,劳务公司很可能将税负转嫁到施工企业。另一方面,如果“营改增”后企业当年新购置了施工设备,则可增加能够抵扣的进项税额。更新施工设备有利于建筑企业提高机械设备装备水平,优化资产结构,改善企业财务状况,增强企业竞争能力;同时通过引进新的机械设备和流水线,减少作业人员,降低人工费支出,又反过来降低了企业的税负。 二、对收入确认的影响 建造合同分为固定造价合同和成本加成合同。首先,固定造价合同当期确认的合同收入和当期确认的合同毛利比改征前要少。其原因是当期确认的合同收入中是按总价剔除了增值税进项税额,而当期确认的合同费用中只是部分剔除了增值税进项税额,其他如人工成本等费用则不能剔除增值税进项税额。其次,成本加成合同实际营业总收入可能比“营改增”前要多一些。原因是“营改增”后,是以合同总价(营业总收入)为基数扣除实际成本费用中能够抵扣的增值税进项税额缴纳增值税,而实际成本费用中已不包含能够按规定抵扣的增值税进项税额,实际成本费用比“营改增”前要少。 三、对企业财务状况的影响 首先,资产总额下降,资产负债率上升。增值税是价外税,企业购置的原材料、辅助材料等存货成本和机械设备等固定资产入账价不含进项税额,在企业采购价格一定的前提下,企业的资产总额将比“营改增”前有一定幅度下降,在企业已有负债数额不变的情况下,资产负债率必然上升。其次,利润下降。“营改增”后,由于各种因素影响,进项税额并不能完全抵扣,这会侵蚀企业的利润总额。最后,“营改增”会使企业的资金链更加紧张。长期以来,我国建筑行业管理并不规范,存在诸多问题,如工程款支付比例低,建设单位在每期验工计价时,往往扣除10-20%质量保证金、暂留金、垫资款等,有的项目更低。这些暂扣款往往要到工程竣工决算后才能支付,但增值税当期必须要缴纳,这样必将导致企业经营性现金流量支出增加,加大企业资金紧张的局面。 小结: 总而言之,“营改增”涉及到企业方方面面的工作,尤其是企业财务管理工作将面临巨大挑战。华税律师建议企业领导、财务人员应超前谋划,全面考虑,使“营改增”在建筑企业顺利平稳过渡,将影响降低到最小的范围内。

应收账款控制表 应收账款控制表

1.应收账款控制表的格式

应收账款控制表

年 月 日

| 客户 名称 | 上月应收账款 | 本月出资 | 本月减项 | 本月底应收 | |||