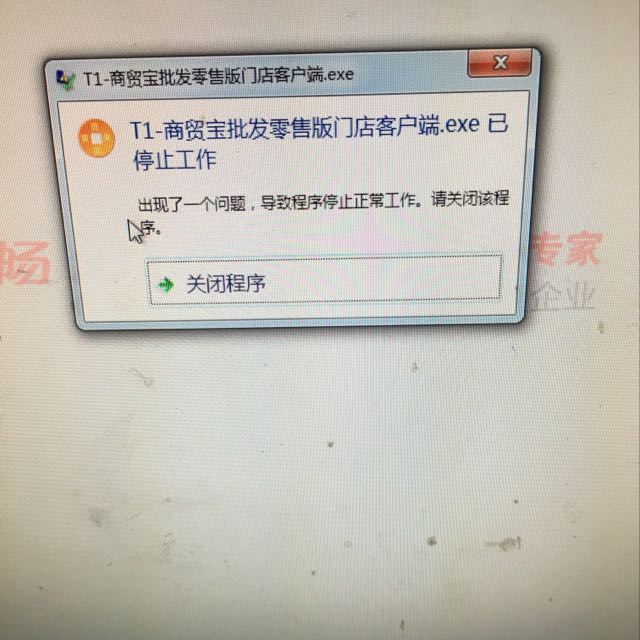

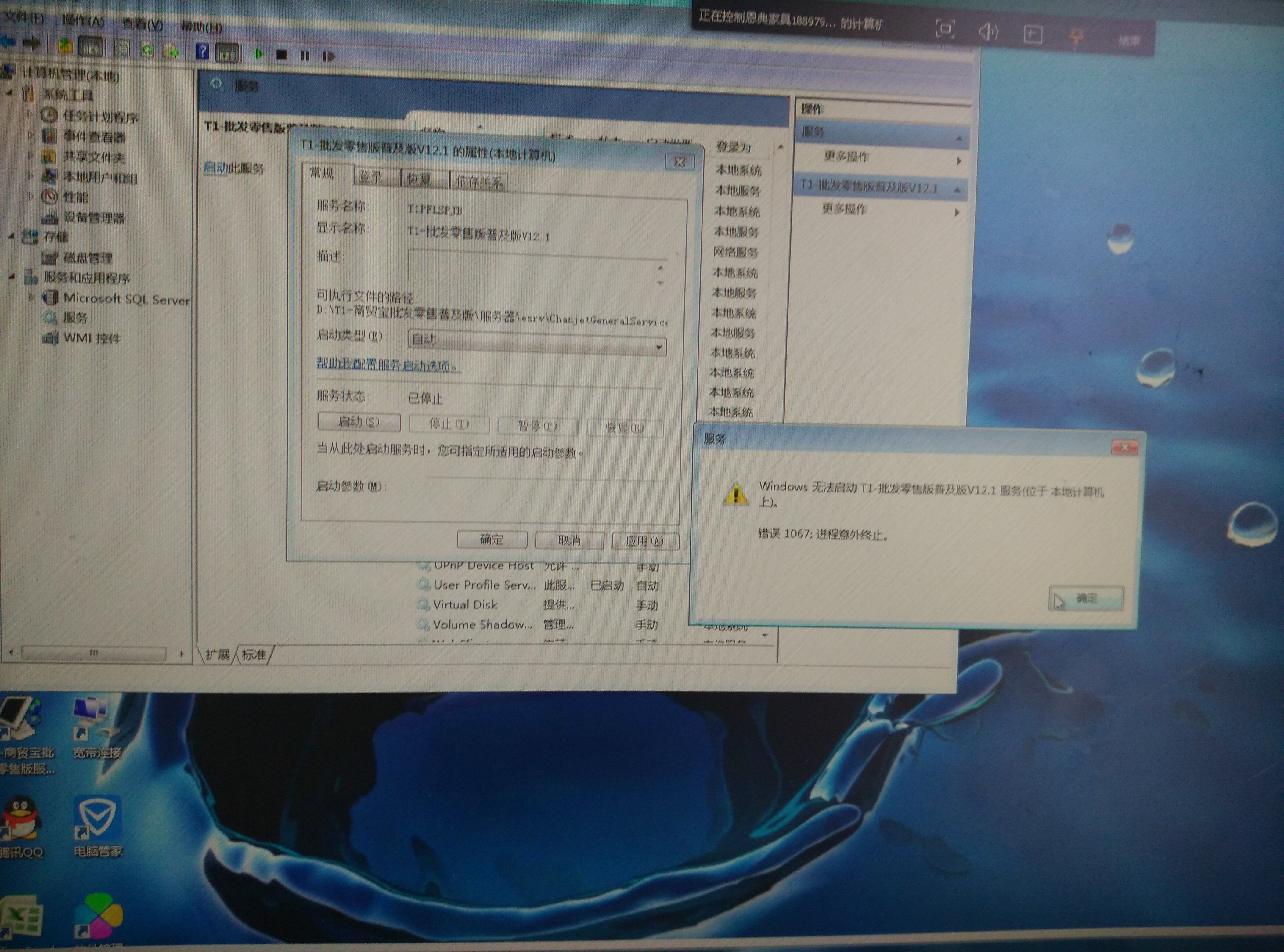

您好,老师:-设计的资产负债表,损益表和现金流量表也都计算不出数据来了- 如何能跨年度使用以前的设置及数据,以前我用的是浪潮,金蝶,对此款软件不熟悉,请教老师调皮

2017-8-3 0:0:0 用友T1小编您好,老师:-设计的资产负债表,损益表和现金流量表也都计算不出数据来了- 如何能跨年度使用以前的设置及数据,以前我用的是浪潮,金蝶,对此款软件不熟悉,请教老师调皮

您好,老师:设计的资产负债表,损益表和现金流量表也都计算不出数据来了 如何能跨年度使用以前的设置及数据,以前我用的是浪潮,金蝶,对此款软件不熟悉,请教老师调皮[]打印不了凭证看一下什么提示,账表不出数据可以参考这里:http://service.chanjet.com/zhi ... adb3a

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

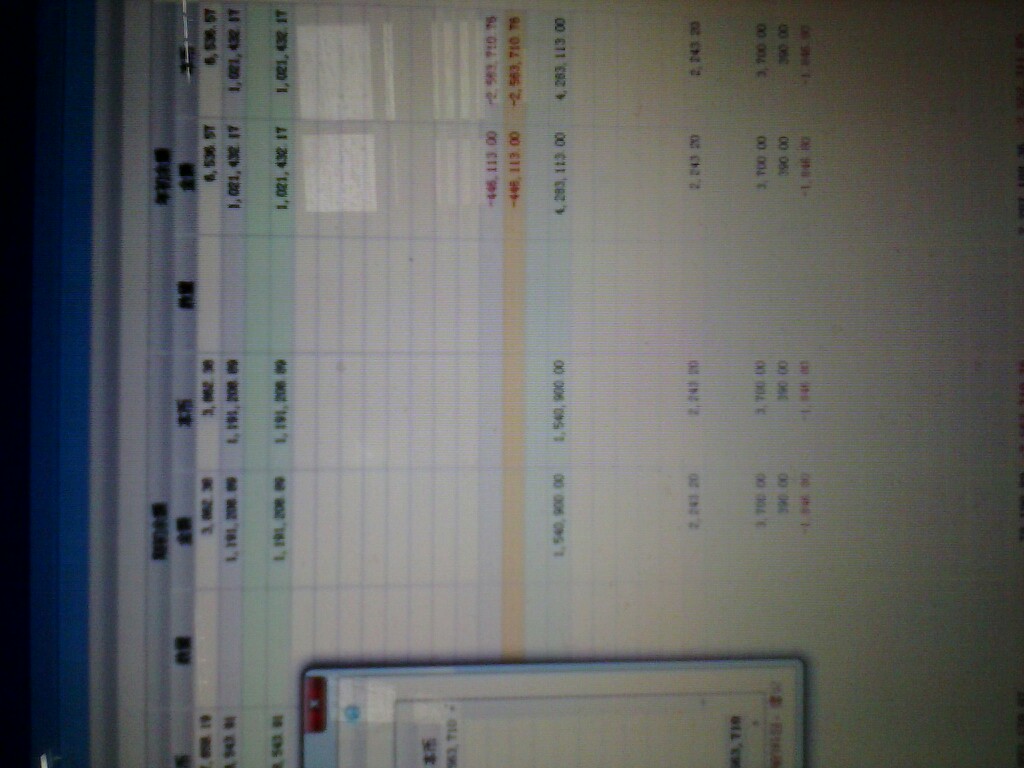

- 这两个单据上的成本价怎么不一样 一张是销货单 一张是销售出库单 是同一批货物 销售出库单上单成本价是正确的 销货单上单不对2017-8-8 0:0:0

- 这个应该怎么办,最好有操作流程2017-8-8 0:0:0

- 这个怎么玩的呢?不会呀2017-8-8 0:0:0

- 这个是什么版本?狗是410090302017-8-8 0:0:0

- 这个是怎么算出来的呢?2017-8-8 0:0:0

- 这是什么情况,工作圈他也加不了。2017-8-8 0:0:0

- 这是标准版还是普及版?麻烦告诉下谢谢2017-8-8 0:0:0

- 这个可以删除吗?2017-8-8 0:0:0

- 这个天要热死了,坐都坐不住了2017-8-8 0:0:0

- 这个报错是什么原因导致的呢2017-8-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

销货单和销售出库单在财务系统里有什么区别 销货单和销售出库单在财务系统里有什么区别[]

销货单立账里,销货单是确认收入的,出库单是确认库存的,有的,生成凭证不一样的。

销货单

借:应收账款(应收科目)

现金/银行存款(现金或银行科目)

贷:主营业务收入 (销售科目)

应交税金-应交增值税-销项税额(销项税科目)

销售出库单

借:主营业务成本 (存货对方科目)

贷:库存商品/产成品 (存货科目)

应付账款的主要内容 应付账款的主要内容 本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。 企业(金融)应支付但尚未支付的手续费和佣金,可将本科目改为“2202 应付手续费”科目,并按照对方单位(或个人)进行明细核算。 本科目应当按照不同的债权人进行明细核算。 应付账款的主要账务处理 (一)企业购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值), 借记“材料采购”、“在途物资”等科目,按可抵扣的额,借记“应交税费——应交增值税(进项税额)”等科目,按应付的价款,贷记本科目。 企业购物资时,因供货方发货时少付货物而出现的损失,由供货方补足少付的货物时,应借方记“应付账款”,贷方转出“待处理财产”中相应金额(二)接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记本科目。支付时,借记本科目,贷记“银行存款”等科目。 (三)采用售后回购方式的,在发出商品等资产时,应按实际收到或应收的金额,借记“银行存款”、“应收账款”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)” 科目,按其差额,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记本科目。 购回该项商品等时,应按回购商品等的价款,借记本科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付的金额,贷记“银行存款”科目。 (四)企业与债权人进行债务重组,应当分别债务重组的不同方式进行账务处理1.以低于应付债务账面价值的现金清偿债务的,应按应付账款的账面余额,借记本科目,按实际支付的金额,贷记“银行存款”科目,按其差额,贷记“营业外收入——债务重组利得”科目。 2.企业以非现金资产清偿债务的,应按应付账款的账面余额,借记本科目,按用于清偿债务的非现金资产的公允价值,贷记“交易性金融资产”、“其他业务收入”、“主营业务收入”、“固定资产清理”、“无形资产”、“长期股权”等科目,按应支付的相费,贷记“应交税费”等科目,按其差额,贷记“营业外收入”等科目或借记“营业外支出”等科目。 3.以债务转为资本,应按应付账款的账面余额,借记本科目,按债权人因放弃债权而享有的股权的公允价值,贷记“实收资本”或“股本”、“资本公积——资本溢价或股本溢价”科目,按其差额,贷记“营业外收入——债务重组利得”科目。 4.以修改其他债务条件进行清偿的,应将重组债务的账面余额与重组后债务的公允价值的差额,借记本科目,贷记“营业外收入—— 债务重组利得”科目。 (五)企业如有将应付账款划转出去或者确实无法支付的应付账款,应按其账面余额,借记本科目,贷记“营业外收入”科目。 本科目期末贷方余额,反映企业尚未支付的应付账款本科目期末余额也可以在借方,反映预付的款项。