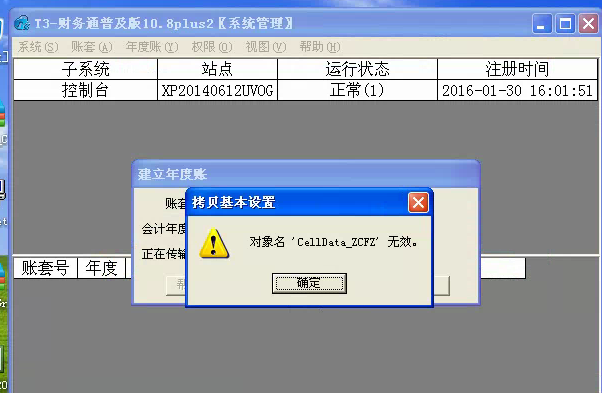

我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

2017-8-3 0:0:0 用友T1小编我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

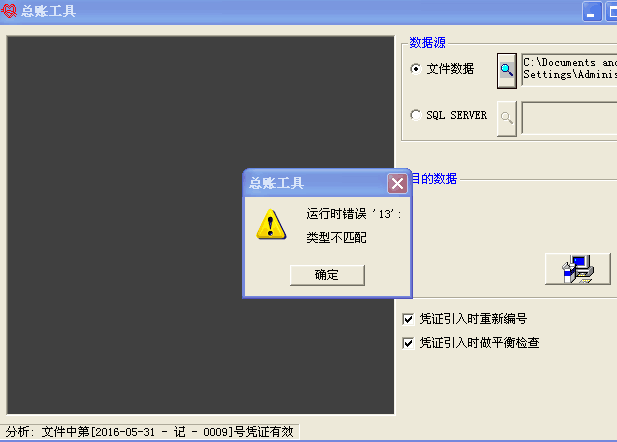

该报错一般是系统环境问题

您可以参考学堂文库中的运行错误13的解决方法:http://service.chanjet.com/zhi ... 0414e该报错一般是系统环境问题

您可以参考学堂文库中的运行错误13的解决方法:

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这两个单据上的成本价怎么不一样 一张是销货单 一张是销售出库单 是同一批货物 销售出库单上单成本价是正确的 销货单上单不对2017-8-8 0:0:0

- 这个应该怎么办,最好有操作流程2017-8-8 0:0:0

- 这个怎么玩的呢?不会呀2017-8-8 0:0:0

- 这个是什么版本?狗是410090302017-8-8 0:0:0

- 这个是怎么算出来的呢?2017-8-8 0:0:0

- 这是什么情况,工作圈他也加不了。2017-8-8 0:0:0

- 这是标准版还是普及版?麻烦告诉下谢谢2017-8-8 0:0:0

- 这个可以删除吗?2017-8-8 0:0:0

- 这个天要热死了,坐都坐不住了2017-8-8 0:0:0

- 这个报错是什么原因导致的呢2017-8-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

应收系统核销单据时不能保存等问题: 应收系统核销单据时不能保存等问题:

| 问题号: | 171 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 应收 |

| 行业: | 通用 |

| 关键字: | 核销 |

| 适用产品: | u821 |

| 问题名称: | 应收系统核销单据时不能保存等问题: |

| 问题现象: | 应收系统核销单据时不能保存等问题: 1、核销单据时不能保存 |

营业税改征增值税试点有关企业会计处理规定 营业税改征增值税试点有关企业会计处理规定

部、国家总局联合发布财税[2011]13号文《改征试点有关企业处理规定》,根据“财政部、国家税务总局关于印发《营业税改征增值税试点方案》的通知”(财税[2011]110号)等相关规定,现就营业税改征增值税试点有关企业会计处理规定如下:

一、试点人差额征税的会计处理

(一)一般纳税人的会计处理

一般纳税人提供应税服务,试点期间按照营业税改征增值税有关规定允许从销售额中扣除其支付给非试点纳税人价款的,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按规定扣减销售额而减少的销项税额;同时,“主营业务收入”、“主营业务成本”等相关科目应按经营业务的种类进行明细核算。 企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

(二)小规模纳税人的会计处理

小规模纳税人提供应税服务,试点期间按照营业税改征增值税有关规定允许从销售额中扣除其支付给非试点纳税人价款的,按规定扣减销售额而减少的应交增值税应直接冲减“应交税费——应交增值税”科目。 企业接受应税服务时,按规定允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。 对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,贷记“主营业务成本”等科目。

二、增值税期末留抵税额的会计处理

试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。 开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记 “应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 “应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。 “应交税费——增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

三、取得过渡性财政扶持资金的会计处理

试点纳税人在新老税制转换期间因实际税负增加而向财税部门申请取得财政扶持资金的,期末有确凿证据表明企业能够符合财政扶持政策规定的相关条件且预计能够收到财政扶持资金时,按应收的金额,借记“其他应收款”等科目,贷记“营业外收入”科目。待实际收到财政扶持资金时,按实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”等科目。

四、增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理

(一)增值税一般纳税人的会计处理

按有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减款”专栏,用于记录该企业按规定抵减的增值税应纳税额。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

(二)小规模纳税人的会计处理

按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。 “应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。