请问T3软件突然打印凭证是怎么回事?打印其他文档都没问题,就是T3软件里面的不能打印,是怎么回事? _0

2017-8-7 0:0:0 用友T1小编请问T3软件突然打印凭证是怎么回事?打印其他文档都没问题,就是T3软件里面的不能打印,是怎么回事? _0

请问T3软件突然打印凭证是怎么回事?打印其他文档都没问题,就是T3软件里面的不能打印,是怎么回事?[]如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这两个单据上的成本价怎么不一样 一张是销货单 一张是销售出库单 是同一批货物 销售出库单上单成本价是正确的 销货单上单不对2017-8-8 0:0:0

- 这个应该怎么办,最好有操作流程2017-8-8 0:0:0

- 这个怎么玩的呢?不会呀2017-8-8 0:0:0

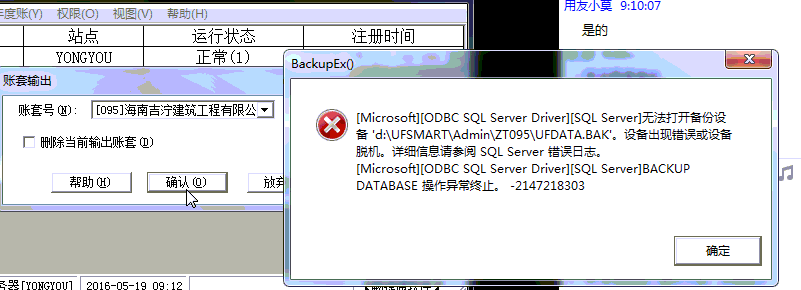

- 这个是什么版本?狗是410090302017-8-8 0:0:0

- 这个是怎么算出来的呢?2017-8-8 0:0:0

- 这是什么情况,工作圈他也加不了。2017-8-8 0:0:0

- 这是标准版还是普及版?麻烦告诉下谢谢2017-8-8 0:0:0

- 这个可以删除吗?2017-8-8 0:0:0

- 这个天要热死了,坐都坐不住了2017-8-8 0:0:0

- 这个报错是什么原因导致的呢2017-8-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

营改增后运输费用结算 营改增后运输费用结算 浙江某燃气公司A,自2010年10月开始向其上游公司B采购燃气,并通过自有燃气管道(该管道同时用于运输业务及销售业务)销售给B指定的客户C。A、B、C三方约定:A在含税采购价2.5元/立方米的基础上加收管道输送费0.226元/立方米(含税)与C结算,并向C开具专用发票,预计每年结算量为1亿立方米;A、B、C均为增值税一般人,A具备运输资质,可领购运输业发票。除燃气采购成本外,A开展该管道输送业务无需新增其他采购成本,无其他进项税额。 “营改增”前的筹划思路 针对以上业务,A公司财务部设计并实施了如下方案: 与B、C公司协商并达成如下约定:自2011年10月1日起,B、C按2.5元/立方米(含税)自行结算气价款;A与C结算管道输送费,管道输送费价格调整为0.2151元/立方米(含税),A向C开具运输业普通发票,C凭该普通发票可抵扣7%的增值税。 对于上述方案的效果,可测算如下: 一、对A公司的影响 2011年10月1日后,管道输送费收入由原缴纳13%的增值税变更为缴纳3%的,税负减轻导致单位净收入及增加。 方案实施前管道输送费净收入为0.226÷1.13=0.2(元/立方米)。 方案实施后管道输送费净收入(扣除应缴营业税)为0.2151×(1-3%)=0.2086(元/立方米)。 二、对B的影响 由于燃气结算价格不变,对B无影响。 三、对C的影响 方案实施前管道输送费采购成本为0.226÷1.13=0.2(元/立方米)。 方案实施后管道输送费采购成本(扣除可抵扣7%的增值税税额)为0.2151×(1-7%)=0.2(元/立方米)。 方案实施前后,采购成本一致。 2012年7月31日,《部、国家总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)通知规定,浙江省自2012年10月1日起,纳入“营改增”试点,管道输送业务属于运输业,增值税税率为11%。该文件发布后,A对“营改增”相关政策进行了研究,发现《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》(财税〔2011〕111号,注:该文件目前已作废。)有如下规定:试点纳税人中的一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点政策的通知》(财税〔2013〕37号)附件3《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》(注:该文件目前已作废。)、《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件3《营业税改征增值税试点过渡政策的规定》中也有同样的规定。 “营改增”后的筹划思路 结合新政策,A公司于2012年8月,与C公司协调,重新约定如下:从2012年10月1日起,将含税管道输送价格调整为0.222元/立方米,A开具货物运输业增值税专用发票。 上述价格调整后,C的管道输送费采购成本为0.222÷1.11=0.2(元/立方米)。与价格调整前相当,对其损益无影响。 2012年10月,A就上述管道输送业务申请了税负超3%的增值税即征即退优惠,并顺利获得批准。 2012年10月1日后,A的单位管道运输费净收入计算如下: 不含税管道输送费收入为0.222÷1.11=0.2(元/立方米)。 增值税实际税负为0.2×11%=0.022(元/立方米)。 可即征即退增值税税额为0.022-0.2×3%=0.016(元/立方米)。 实际净收入为0.222-0.022+0.016=0.216(元/立方米)。 经历两次价格调整,A公司的单位管道输送费净收入均有所提高: 2011年10月1日前,为0.2元/立方米。2011年10月1日至2012年9月30日,为0.2086元/立方米。2012年10日1日以后,为0.216元/立方米。 如按年结算量1亿立方米计算,相对于2011年10月1日前,两次调整分别为公司增加利润86万元/年,160万元/年。而两次价格调整,对B、C公司的损益均无影响。 筹划思路点评 1.“营改增”前,A通过变更结算方式,调整管道输送收入,适用营业税低税率而使其税负降低。 2.“营改增”后,尽管适用增值税税率为11%,但仍低于原适用13%的税率水平;同时由于享受优惠政策,其税负与“营改增”前缴纳营业税水平相当。 3.“营改增”后,A税负并不增加,但因可向C开具11%的增值税专用发票,增加了C的抵扣比例,为A提供了一定的涨价空间(从0.215/立方米上调至0.222元/立方米,不影响C的损益),价格适当上调,增加了管道输送的收益. “营改增”后运输费的抵扣政策发生了很大变化,涉及运输费用的相关公司可参考上述案例,结合实际调整计算方式,最大限度享受税改红利。

上个月给公司员工多交了社保(公司部分和个人部分),这个月退还到社保账户,而不是银行账户,账务怎么处理 _0上个月给公司员工多交了社保(公司部分和个人部分),这个月退还到社保账户,而不是银行账户,账务怎么处理[]

可以不做处理,下月少缴纳这部分多交的款项即可。@费亦青608: 谢谢