连锁经营集中纳税并非最佳选择

连锁经营集中纳税并非最佳选择

日前,一家药品生产企业的财务部经理告诉笔者,为适应企业做大做强的需要,他们公司今后将进一步拓展外地药品零售业务,投资设立几家药品连锁超市,意向洽谈正在紧张进行中。同时,根据公司聘请的常年税务顾问提出的税收筹划方案,新设立的药品连锁超市将由公司总部统一缴纳增值税、企业所得税。

我国为了支持连锁经营企业的发展,也制定了相关的优惠政策。在1997年,财政部、国家税务总局就联合下发了《关于连锁经营企业增值税纳税地点问题的通知》(财税字[1997]97号),通知规定:跨地区经营的直营连锁企业,即连锁店的门店均由总部全资或控股开设,在总部领导下统一经营的连锁企业,采取微机联网,实行统一采购配送商品,统一核算,统一规范化管理和经营,经过报批后,连锁经营企业可以由总部向所在地税务机关统一缴纳增值税。这一规定,突破了流转税就地缴纳的原则,使连锁企业可以很好地调控增值税进销项税额,平衡各企业的增值税税负。

2003年初,财政部、国家税务总局又联合下发了《关于连锁经营企业有关税收问题的通知》(财税[2003]1号),对连锁企业所得税缴纳问题作了进一步明确院对内资连锁企业省内跨区域设立的直营门店,凡在总部领导下统一经营,与总部微机联网并由总部实行统一采购配送、统一核算、统一规范化管理,且不设银行结算账户、不编制财务报表和账簿的,由总部向其所在地主管税务机关统一缴纳企业所得税遥对从事跨区域连锁经营的外商投资企业,由总机构向其所在地主管税务机关统一缴纳企业所得税。可以这么说,药品连锁超市作为一种典型的连锁经营企业,企业统一纳税除可以调控增值税外,明显的好处是各企业间的盈亏能够互抵,避免了有的企业因经营效益好需要缴纳大量的所得税,而有的企业因亏损难以继续经营现象的发生。

然而,新设立的药品连锁超市由总部统一缴纳增值税、企业所得税是有条件限制的。如跨地区设立的药品连锁超市,由企业统一缴纳增值税、企业所得税仅限于直营门店,而且必须符合上述文件规定的条件,方可实行由总部向其所在地主管税务机关统一申报缴纳增值税、企业所得税。至于自愿连锁、特许连锁,实行独立核算,其纳税地点仍由各独立核算企业分别向所在地主管税务机关申报缴纳增值税、企业所得税。

同时,并非所有药品连锁超市实行统一纳税都划算,在一些特殊情况下统一纳税可能就不划算,连锁经营企业应该实事求是地分析问题,进行纳税筹划。例如企业在外地设立药品连锁超市进行经营扩张时,预计当年就可以实现可观的利润,且招聘的企业员工中有较多的随军家属,就要充分利用政府鼓励安置随军家属可以享受税收优惠政策这一有利因素进行筹划。根据财政部、国家税务总局联合下发的《关于随军家属就业有关税收政策的通知》(财税[2000]084号)规定,对安置随军家属就业占企业总人数的60%(含)以上的新开办企业,自领取税务登记证之日起,三年内免征营业税、企业所得税。要是企业采取了直营门店的方式实行统一纳税,新设立的连锁超市将因为不是独立核算的企业,就无法享受这样的税收优惠。在这种情况下,药品总部在投资决策时就需要认真比较一下统一纳税和分开纳税哪个对企业发展更有利。

有关专业人士认为,纳税筹划不宜千篇一律,应视具体情况而定,如果新设立的连锁超市经营之初利润较多,还是等新办的药品超市享受三年优惠以后再谋求统一纳税较为合算。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

咨询一个问题,我想问问亲们是怎么处理的,我们的供应商给我返点,但是返点也给我们开发票了,现在我们账上显示欠供应商货款,但是实际我们不欠货款,我应该怎么处理?他们在发票上也没有显示折让。 咨询一个问题,我想问问亲们是怎么处理的,我们的供应商给我返点,但是返点也给我们开发票了,现在我们账上显示欠供应商货款,但是实际我们不欠货款,我应该怎么处理?他们在发票上也没有显示折让。[]

确认收入计提销项税。这个返点开的不是红票吗如果持续供货,我倒是建议返点从下次货款中扣除@赵树峰:是不是返点从货款中扣除,那么他们下次给我们的发票也得作销售折让@小蜗1431914824:开票按扣除返点的金额开@赵树峰:明白了

请问我提过问题的在哪里找呢? 请问我提过问题的在哪里找呢?[]

点头像,我的主页。我的-关于我的主页

用友U8 请补充:在卡片管理里双击任何一张卡片打开都提示“运行时错误‘91’:未设置对象变量和with block变量”的错误,按知识库的各种解决方法试过都不能解决,跟踪也找不到问题的原因,请帮忙解决,谢谢! 是用友U8 请补充:在卡片管理里双击任何一张卡片打开都提示“运行时错误‘91’:未设置对象变量和with block变量”的错误,按知识库的各种解决方法试过都不能解决,跟踪也找不到问题的原因,请帮忙解决,谢谢! 是

问题原因:数据错误,从问题分析怀疑数据非正常进入,建议确认数据进入途径是否正常,最好能重新建帐通过数据接口或eai导入卡片; 解决方法:修改前请务必做好数据备份 执行下面语句调整即可: insert into fa_ItemsOfModel select * from ufdata_888_2005..fa_ItemsOfModel delete from fa_models insert into fa_models select * from ufdata_888_2005..fa_models delete FROM fa_ItemsManual insert into fa_ItemsManual select scardnum from fa_cards 【注意事项】 此数据只解决卡片管理中无法单击查询卡片,因此数据从分析中看属非法进入,不排除数据还存在其他后续问题;

解决方案:

问题原因:数据错误,从问题分析怀疑数据非正常进入,建议确认数据进入途径是否正常,最好能重新建帐通过数据接口或eai导入卡片; 解决方法:修改前请务必做好数据备份 执行下面语句调整即可: insert into fa_ItemsOfModel select * from ufdata_888_2005..fa_ItemsOfModel delete from fa_models insert into fa_models select * from ufdata_888_2005..fa_models delete FROM fa_ItemsManual insert into fa_ItemsManual select scardnum from fa_cards 【注意事项】 此数据只解决卡片管理中无法单击查询卡片,因此数据从分析中看属非法进入,不排除数据还存在其他后续问题;

用友U8 销售出库单由销售管理生成,在审核发货单的时候出现死机没反应,实际上没有死机。用友U8 销售出库单由销售管理生成,在审核发货单的时候出现死机没反应,实际上没有死机。

问题原因:数据表问题 解决方法:经查发现002帐套的voucherhistory表中丢失记录,把以前的备份改为另外一个帐套(001)恢复后,把001帐套的voucherhistory中记录导入到002帐套中,再把相应的流水号修改过来即可。

解决方案:

问题原因:数据表问题 解决方法:经查发现002帐套的voucherhistory表中丢失记录,把以前的备份改为另外一个帐套(001)恢复后,把001帐套的voucherhistory中记录导入到002帐套中,再把相应的流水号修改过来即可。

期初余额表显示业务员编码 期初余额表显示业务员编码

通知识库| 问题号: | 41568 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 存货核算 |

|---|

| 问题名称: | 期初余额表显示业务员编码 |

|---|

| 问题现象: | 期初余额表需要显示业务员编码,如何处理? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 期初余额表显示业务员编码 |

|---|

| 解决方案: | 点击“库存”-“期初数据”-“库存期初”,点击‘格式’按钮,勾选“业务员编码”,点击‘确定’即可。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

凭证保存时报“由于上述原因,凭证无法保存” 凭证保存时报“由于上述原因,凭证无法保存”

U8知识库| 问题号: | 6668 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.51 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 凭证保存时报“由于上述原因,凭证无法保存” |

|---|

| 适用产品: | U851 |

|---|

| 问题名称: | 凭证保存时报“由于上述原因,凭证无法保存” |

|---|

| 问题现象: | 总账中客户档案不能增加,凭证保存时报“由于上述原因,凭证无法保存”,建一新账套,通过总账工具引入客户档案等档案资料,继续做凭证没有问题,但在快速登录时报错。 |

|---|

| 问题原因: | 病毒影响。 |

|---|

| 解决方案: | 当某一台机器出现一个错误后,其他机器也会跟着出现相同问题,所以怀疑为感染病毒所致,杀毒后正常。 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

服务器用友不能登录 服务器用友不能登录

U8知识库| 问题号: | 2811 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.50 |

|---|

| 软件模块: | 系统管理 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 不能登录 |

|---|

| 适用产品: | u85x |

|---|

| 问题名称: | 服务器用友不能登录 |

|---|

| 问题现象: | 服务器用友不能登录 |

|---|

| 问题原因: | 系统盘c盘空间太小。 |

|---|

| 解决方案: | 释放c盘空间即可。 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

出库单不录入单价,核算记账之后,怎么不自动带出单价?应该怎么设置? 出库单不录入单价,核算记账之后,怎么不自动带出单价?应该怎么设置?[]

如果是全月平均算法的话,那就要月末处理,处理了,才可以出来价格。这个不用设置的。单据审核了吗?@陈增林1244826232:好像没这个算法吧@畅捷服务_张墨:审核完就能出来还是得到月末处理才能显示出价格?@唐山邦大逝者如烟:有的,你认真看下,你是用什么算法的。@陈增林1244826232:如果是移动算法,那么直接记账完,材料出库单就会自动带出价格,如果是平均算法,那么要记账完了,在月末处理才可以材料出库单带出价格的,如果销售出库单就不是了。@唐山邦大逝者如烟:审核完以后,需要月末处理。还跟您的核算方法有关,刚刚楼上的朋友提到了。

用友数据升级后的凭证查询数据升级后的凭证查询

| 问题版本: | 803-U8.52 | 问题模块: | 1-总账 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 凭证查询 | 适用产品: | 8.x以上版本 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 数据升级后的凭证查询 | | 问题现象: | 7.21升级到852后,在凭证查询界面,科目处为空白,将鼠标放在科目处才可以看到。 | | 原因分析: | 用户721科目级次为3222,而数据升级852时科目级次为4222,原因是科目的级次设置不一致。 | | 解决方案: | 修改accinformation和gradedef有关科目级次设置同实际科目一致。 |

|

| |

发货统计表中的差异数量 _0发货统计表中的差异数量

通知识库| 问题号: | 36971 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 销售管理 |

|---|

| 问题名称: | 发货统计表中的差异数量 |

|---|

| 问题现象: | 发货统计表中的差异数量是什么? |

|---|

| 问题原因: | 见答案。 |

|---|

| 关键字: | 差异数量 |

|---|

| 解决方案: | 销售模块中,当发货单上的记录未全部生成销售发票,而将发货单关闭,发货单上未生成发票的存货数量即为发货统计表中的差异数量。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

有人熟悉江苏宇盛建筑安装工程有限公司财务的,有张承兑需要他们出张证明,现在找不到他们人,急死人了,被老板已经骂的难受死了,等着这钱回来发工资呢, 有人熟悉江苏宇盛建筑安装工程有限公司财务的,有张承兑需要他们出张证明,现在找不到他们人,急死人了,被老板已经骂的难受死了,等着这钱回来发工资呢,[]

联系当地税务局自己解决。[/大哭]

企业并购对递延所得税的影响分析 企业并购对递延所得税的影响分析

2009年4月30日,部、国家总局联合发布了《关于企业重组业务处理若干问题的通知》(财税[2009]59号文,以下简称59号文)。该文件的亮点之一是将企业重组的税务处理区分不同条件分别适用一般性税务处理规定和特殊性税务处理规定。从一般性原则出发,企业所有资产的交易都应当,而特殊性税务处理规定则可以通过税款递延来减轻企业重组时的所得税负担,即对交易中股权支付暂不确认有关资产的转让所得或损失,但非股权支付仍应当在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。 企业合并是企业重组的类型之一,但59号文所界定的合并与《企业第20号——企业合并》(以下简称企业合并准则)所界定的合并的含义并不完全相同。59号文所界定的合并相当于企业合并准则所界定的吸收合并和新设合并,而企业合并准则所界定的控股合并相当于59号文所界定的股权收购。即企业合并准则所界定的合并对应着59号文所界定的合并和股权收购。 企业合并准则按照合并各方在合并前后是否属于同一方或相同的多方最终控制,将企业合并划分为同一控制下的企业合并和非同一控制下的企业合并,并规定分别采用权益结合法和购买法进行会计处理。本文拟结合企业合并准则、所得税准则和59号文的相关规定,探讨这两类企业合并在分别适用特殊性税务处理规定和一般性税务处理规定时对递延所得税确认的影响。 一、同一控制下的企业合并 (一)关于控股合并(股权收购) 按照企业合并准则规定,通过同一控制下企业合并取得的长期股权,其初始投资成本为合并方在合并日应享有被合并方所有者权益账面价值的份额。 在适用特殊性税务处理规定的情况下,长期股权投资的计税基础为被收购股权的原有计税基础(通常是被合并方股东对被合并方的原始投资额,而不是合并方在合并日应享有被合并方所有者权益账面价值的份额)。由于被合并方的所有者权益账面价值通常并不等于其股东的原始投资额,因此长期股权投资的账面价值与计税基础之间就会产生暂时性差异。而在适用一般性税务处理规定的情况下,长期股权投资的计税基础以公允价值为基础确定,为购买价款或者取得股权的公允价值和支付的相费,长期股权投资的账面价值与计税基础之间也会产生暂时性差异。 合并方对通过同一控制下企业合并取得的长期股权投资产生的暂时性差异是否需要确认递延所得税,应当根据合并方管理层持有该项长期股权投资的意图来确定。如果合并方管理层意图长期持有该项投资,则长期股权投资产生的暂时性差异预计未来期间不会转回,对未来期间不会产生所得税影响,合并方无需确认相关的递延所得税;如果合并方管理层意图在未来转让或者处置该项投资,则长期股权投资产生的暂时性差异在转让或者处置该项投资时将产生所得税影响,合并方应当按照未来转让或者处置该项投资时所适用的所得税税率计算确认相关的递延所得税。 (二)关于吸收合并 按照企业合并准则规定,合并方在同一控制下的吸收合并中取得的资产、负债,应当按照相关资产、负债在被合并方的原账面价值入账。 在适用特殊性税务处理规定的情况下,合并方接受被合并方资产和负债的计税基础以被合并方的原有计税基础确定。即使被合并方的资产、负债存在暂时性差异,其所得税影响也应在被合并方的账簿和中予以确认,合并方在同一控制下的吸收合并中取得的资产、负债都不会产生暂时性差异,因而也不存在递延所得税的确认问题。而在适用一般性税务处理规定的情况下,合并方应按公允价值确定接受被合并方各项资产和负债的计税基础,合并方取得的资产、负债通常存在暂时性差异,因而需要确认递延所得税。 二、非同一控制下的企业合并 (一)关于控股合并(股权收购) 按照企业合并准则规定,通过非同一控制下企业合并取得的长期股权投资按照确定的企业合并成本作为其初始投资成本,企业合并成本包括购买方在购买日为进行企业合并而支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等的公允价值以及为进行企业合并而发生的各项直接相关费用、或有对价之和。 在适用特殊性税务处理规定的情况下,长期股权投资的账面价值与计税基础之间通常会产生暂时性差异。购买方对通过非同一控制下企业合并取得的长期股权投资产生的暂时性差异是否需要确认递延所得税,应当根据购买方管理层持有该项长期股权投资的意图来确定。而在适用一般性税务处理规定的情况下,长期股权投资的账面价值与计税基础通常不存在暂时性差异,因而不存在递延所得税的确认问题。 (二)关于吸收合并按照企业合并准则规定,购买方在非同一控制下的吸收合并中取得的符合确认条件的各项可辨认资产、负债,应当按其公允价值确认为本企业的资产和负债。 在适用特殊性税务处理规定的情况下,购买方在非同一控制下的吸收合并中取得的符合确认条件的各项可辨认资产、负债的账面价值与计税基础通常会产生暂时性差异,因而需要确认递延所得税。而在适用一般性税务处理规定的情况下,购买方在非同一控制下的吸收合并中取得的符合确认条件的各项可辨认资产、负债的账面价值与计税基础通常不会形成暂时性差异,因而不存在递延所得税的确认问题。 综上所述,企业合并中产生的暂时性差异是否需要确认递延所得税,取决于企业合并的类型、企业合并的方式、企业管理层的意图、企业合并是否符合适用特殊性税务处理规定的条件等。

U8+按需部署体现在哪里? U8+按需部署体现在哪里?

按需部署体现在:

????1)遵循ERP123原则,可按企业不同应用阶段部署;

????2)通过行业插件与行业伙伴应用集成实现按行业部署;

????3)按角色部署,为不同管理者带来最佳管理体验;

????4)提供强大的灵活设置、参数配置、二次开发等增值应用手段,实现个性化部署;

????5)通过多语言、无线应用、集中/分布应用等,实现按不同应用场景部署。

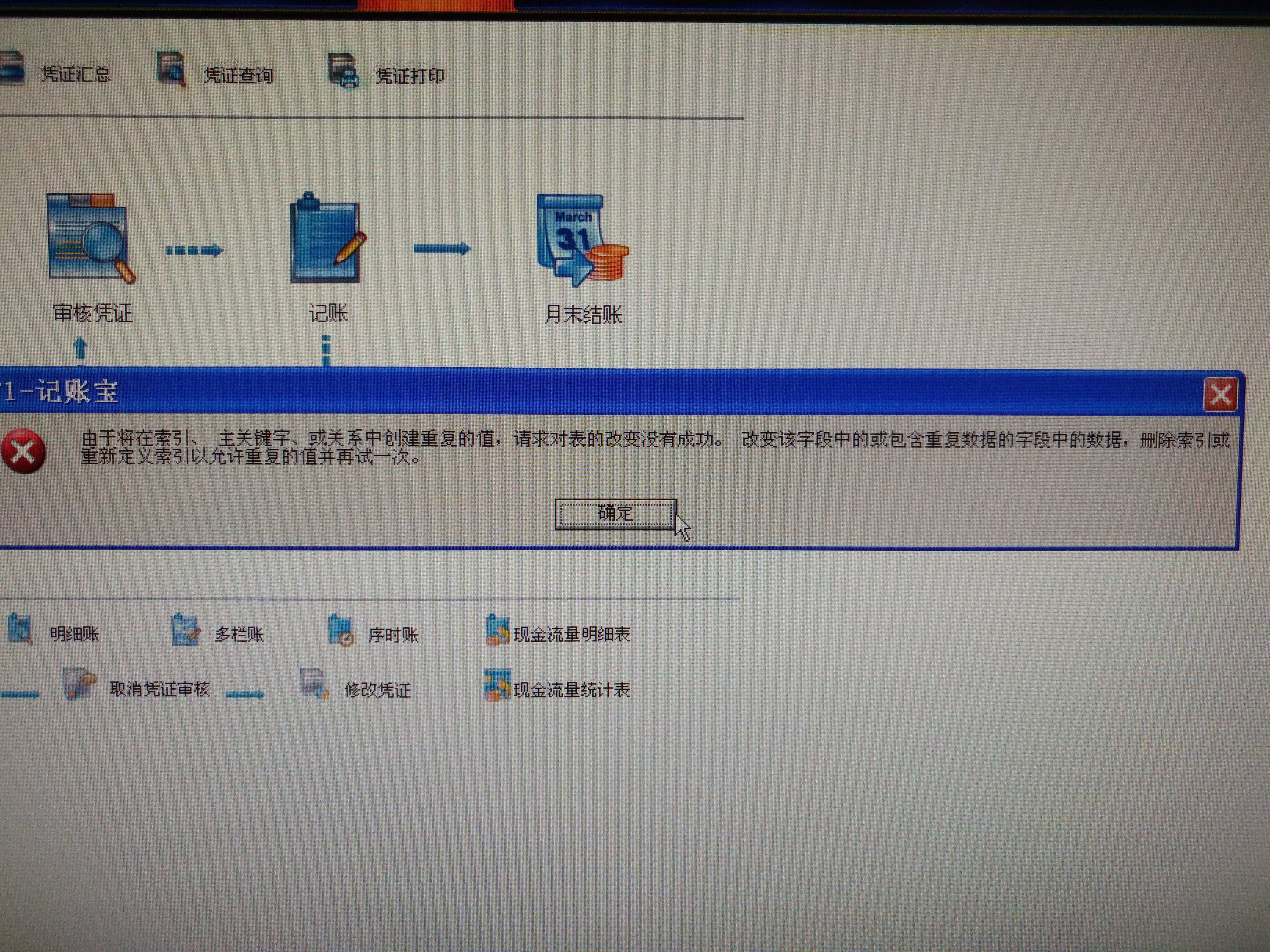

出现这种状况,该如何处理 出现这种状况,该如何处理

图中提示报错是环境问题。更换电脑或者重装操作系统,操作系统不要装简化版或者gost版本的。那用windows10系统可以嘛@星座下的里程碑:不可以的。记账宝只支持win7旗舰版32位,xp和server2003系统的

速达30003G货品条码字段名称是什么? 速达30003G货品条码字段名称是什么?''

“潜伏”在企业的内控专员 “潜伏”在企业的内控专员

“流程图”背后的枯燥与惊喜 “内控工作其实是很枯燥的。”在某航空公司集团总部担任内控主管的小徐向记者倒起了苦水。 原来,企业多次提到的流程梳理、内控测试、流程修改等工作,其中很大部分都需要制作大量的表格,画出无数的流程图。看到记者有所不解,小徐边说边在一张纸上画起来,各种方框、菱形等图案让人眼花缭乱。“某个环节如果要修改,可能会牵一发而动全身,整个流程图要推倒重来。”小徐说,光看流程图就耗费了她不少青春。

营改增以后,建筑安装合同印花税怎么交税和填表?期限还是申报还是季度申报吗?异地预缴税款怎么填报申报表? 营改增以后,建筑安装合同印花税怎么交税和填表?期限还是申报还是季度申报吗?异地预缴税款怎么填报申报表?[]

印花税根据地税机关给你核定的是按次申报还是按月申报来申报缴税的。印花税异地不用预缴吧。如果你问的是增值税异地预缴的,要带着完税凭证去机构所在地的国税局申报的。你可以打个电话咨询一下,我们这是这样的。

用友T+ 11.5怎样修改自定义转账生成的凭证的凭证类别?用友T+ 11.5怎样修改自定义转账生成的凭证的凭证类别?

有两种方式可以修改自定义转账生成的凭证的凭证类别,第一种是在生成凭证的时候保存之前直接修改,第二种方法是在自定义转账的界面双击打开该条转账设置的记录,修改凭证类别后点击“保存”。第一种方法只针对修改的那张凭证,第二种方法针对所有由该条转账设置生成的凭证。

用友天龙瑞德010-59798025

客户端登陆时,经常提示如下图错误 客户端登陆时,经常提示如下图错误

客户端链接不问题,ping下服务器 查看是否有丢包@畅捷服务孙彦杰: 不掉包,服务器也是这样子的!一会登得上,一会又提示这个错误!操作系统 和 用友软件具体是哪个版本@畅捷服务孙彦杰: win7,旗舰版,32位,t6,6.3,以打最新补丁@畅捷服务孙彦杰: 服务器重装系统了也还是不行!您第二张截图右上角 是具体版本号 客户端是这个版本吗@畅捷服务孙彦杰: 是的,都是从服务器共享的!那就要测试ping下 是否丢包了@畅捷服务孙彦杰: 不掉包!内网环境良好!@畅捷服务孙彦杰: 我从装的2008r2,t6 6.5,还是提示如下图

,能否给个解决方案,已经对客户的运行造成严重的影响!您好,始终链接不上 我们这里有排查方案, 时好时坏 ,网络环境又正常,服务器与客户端版本又相同。建议您提交问题到支持网,由支持网工程师远程协助解决

酒店客房的有偿使用呢洗漱用品,能一起来住宿费发票吗? 酒店客房的有偿使用呢洗漱用品,能一起来住宿费发票吗?[]

最好分开开,税率不同。而且毕竟你们酒店也要分开核算成本的吧?可以实现。参考一下山东省的规定:

酒店业视同销售问题

酒店住宿的同时,免费提供餐饮服务(以早餐居多)、矿泉水、水果、洗漱用品等,作为酒店的一种营销模式,消费者统一支付对价,不列为视同销售范围,不需另外组价征收,按酒店实际收取的价款,依适用税率计算缴纳增值税;对于酒店明码标价提供的餐饮服务、橱窗内销售物品、房间内餐饮迷你吧等,应分别核算销售额,按适用税率计算缴纳增值税。

问题解答

-

“营改增”后支付境外商标使用费应代扣增值税 “营改增”后支付境外商标使用费应代扣增值税 甲公司是一家位于“营改增”试点地区的药品生产企业,属于一般人。几天前,该公司与一家境外企业签订了一份商标使用权转让合同,即境外企业将商标提供给甲公司使用,在合同期内甲公司每年向其支付一定数额的商标使用费,涉及的相费由转让方承担。 现在,甲公司作为“营改增”试点企业,企业不知道支付商标使用费需要扣缴还是增值税,所以打电话向12366纳税服务热线咨询。 坐席员答复,《部、国家总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)附件1《交通运输业和部分现代服务业营业税改征增值税试点实施办法》(以下简称试点实施办法)规定,本办法适用于试点地区的单位和个人,以及向试点地区的单位和个人提供应税服务的境外单位和个人。试点实施办法所附的《应税服务范围注释》规定,文化创意服务,包括设计服务、商标著作权转让服务、知识产权服务、广告服务和会议展览服务。商标著作权转让服务,指转让商标、商誉和著作权的业务活动。 因此,境外企业给试点地区的甲公司提供商标使用权,属于应税服务范围,甲公司应按“现代服务业——文化创意服务——商标著作权转让服务”扣缴增值税,税率为6%,应扣缴税额=接受方支付的价款÷(1+税率)×税率。 另外,甲公司凭通用缴款书可以抵扣增值税进项税额。试点实施办定,纳税人接受境外单位或者个人提供的应税服务,从税务机关或者境内代理人取得的解缴税款的中华人民共和国税收通用缴款书上注明的增值税额,准予从销项税额中抵扣。要注意的是,纳税人凭通用缴款书抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。 坐席员提醒纳税人,上述境外企业转让商标使用权收入,属于特许权使用费范畴,为法第三条第三项规定的所得,所以支付人甲公司在扣缴增值税的同时要扣缴企业所得税,在计算缴纳企业所得税时,应以不含增值税的收入全额作为应纳税所得额。为此,甲公司应将合同价款换算成不含增值税价格计算应扣缴的所得税。

用友t6怎么反结账 【用友软件U8/T6/T3反结账反记账方法】U8/T6/T3如何取消结账、取消记账(限于篇幅,此处仅以T3为例,U8/T6步骤相同); 一、反结账步骤: ①点击总账下面的期末,选择“结账”

解决方案

-

用友U8 仓库(A、B)计价方式:移动平均 存货X在仓库A的结存单价为0 存货X在仓库B的结存单价为5 操作如下:做调拨单从A到B,记账后,其他出库单单价为0,而其他入库单单价为5,不是为0 补充:存货选项中的入库金额和零出库金额选择为结存成本 用友U8 仓库(A、B)计价方式:移动平均 存货X在仓库A的结存单价为0 存货X在仓库B的结存单价为5 操作如下:做调拨单从A到B,记账后,其他出库单单价为0,而其他入库单单价为5,不是为0 补充:存货选项中的入库金额和零出库金额选择为结存成本问题原因:同解决方案 解决方法:客户调拨的存货X是赠品,出入库金额应该是0。如果采用特殊单据记账,则即使在调拨单上录入金额0,记账时入库金额仍然为5,无法使入库金额为0。所以,对于这种赠品存货,您可以先在调拨单上录入金额0,并使用正常单据记账,这样其他入库单的入库金额就会取它单据上录入的金额0。

解决方案:

问题原因:同解决方案 解决方法:客户调拨的存货X是赠品,出入库金额应该是0。如果采用特殊单据记账,则即使在调拨单上录入金额0,记账时入库金额仍然为5,无法使入库金额为0。所以,对于这种赠品存货,您可以先在调拨单上录入金额0,并使用正常单据记账,这样其他入库单的入库金额就会取它单据上录入的金额0。

www.kuaiji66.com 天龙瑞德

-

用友U8 软件无法登陆,在管理工具的服务中发现SQL无法启动,提示可能是WINDOWS错误用友U8 软件无法登陆,在管理工具的服务中发现SQL无法启动,提示可能是WINDOWS错误问题原因:环境问题 解决方法:将用友软件的文件夹拷贝出来,卸载软件和数据库并重新安装,将以前备份导入,然后把以前文件夹帐套文件夹里05年的数据库文件替换新产生的文件,登陆就可以了

解决方案:

问题原因:环境问题 解决方法:将用友软件的文件夹拷贝出来,卸载软件和数据库并重新安装,将以前备份导入,然后把以前文件夹帐套文件夹里05年的数据库文件替换新产生的文件,登陆就可以了

产品资讯

T3标准版,在打开“系统管理”的时候提示如图错误,请各位老师帮忙解决一下。

检查计算机名称是否含有特殊字符像‘-’等,如果有,请修改为纯英文名称,修改完成之后请重启电脑;或者更改系统环境变量中用户变量的Tmp变量值。具体方法:首先在C盘下建立一个空文件夹,更名为temp,然后在‘我的电脑处’单击鼠标右键,属性里点高级页签,然后点‘环境变量’,将temp和tmp的值都修改为c:\temp(通过点‘编辑’按钮进行修改;还有检查系统日期格式是否符合下面的要求:短日期格式:yyyy-MM-dd,长日期格式:yyyy'年'M'月'd'日'。(检查方法:点击”开始菜单“-”控制面板“,依次找到”时钟、语言和区域“-”设置时间和日期“-”更改日期和时间“-”更改日历设置“-”日历设置“-【日期】页签中进行查看和修改。)

然后再登录操作

你好,按您的回复进行操作,还是一样的提示。

--按您的回复进行操作,还是一样的提示。

把账套的物理文件拷贝出来保存好,卸载软件,然后重新安装。账套物理文件恢复数据的方式请参照文档中的方法二或方法三:

http://www.kuaiji66.com/t3/yongyout3/dVP5Lgy86944.html

t3固定资产制单删除 用友T3软件固定资产生成的凭证如何删除? 固定资产生成的凭证如何删除? 问题模块: 固定资产 关键字:删除凭证 问题版本:用友T3-用友通标准版10.8plus2 原因分析: 进入固定资产模块,找到对应的凭证点击删除即可。 适用产品:T3系列

|