增值税销项、进项税额计算的特殊规定

2016-4-10 0:0:0 wondial增值税销项、进项税额计算的特殊规定

增值税销项、进项税额计算的特殊规定一、销项税额的特殊规定

一)增值税特殊行为征税的规定

1、视同销售货物行为

①将货物交付他人代销;

②销售代销货物;

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

本项所称的用于销售,是指受货机构发生以下情形之一的经营行为:

A、向购货方开具发票;

B、向购货方收取货款。

受货机构的货物移送行为有上述两项情形之一的,应当向所在地税务机关缴纳增值税;未发生上述两项情形的,则应由总机构统一缴纳增值税。

如果受货机构只就部分货物向购买方开具发票或收取货款,则应当区别不同情况计算并分别向总机构所在地或分支机构所在地缴纳税款。

④将自产或委托加工的货物用于非应税项目;

⑤将自产,委托加工或购买的货物作为投资,提供给其他单位或个体经营者;

⑥将自产,委托加工或购买的货物分配给股东或投资者;

⑦将自产,委托加工的货物用于集体福利或个人消费;

⑧将自产,委托加工或购买的货物无偿赠送他人。

2、混合销售行为

一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为。从事货物的生产,批发或零售的企业,企业性单位及个体经营者的混合销售行为,均视为销售货物,征收增值税;具体是指:纳税人的年货物销售额与非增值税应税劳务营业额的合计数中,年货物销售额超过50%,非增值税应税劳务营业额不到50%.

关于运输行业混合销售行为的确定:从事运输业务的单位与个人,发生销售货物并负责运输,所售货物的混合销售行为,征收增值税。

3、兼营非应税劳务行为

兼营非应税劳务是指增值税纳税人在从事应税货物销售或提供应税劳务的同时,还从事非应税劳务(即营业税规定的各项劳务),且从事的非应税劳务与某一项销售货物或提供应税劳务并无直接联系和从属关系。纳税人兼营非应税劳务的,应分别核算货物或应税劳务和非应税劳务的销售额。不分别核算或者不能准确核算的,其非应税劳务应与货物或应税劳务一并征收增值税。

(二)增值税销售额的确定

纳税人销售货物或应税劳务,按销售额和增值税暂行条例规定的税率计算并向购买方收取增值税额,为销项税额。销项税额的概念是相对于进项税额来说的,定义销项税额是为了区别于应纳税额。在没有依法抵扣其进项税额前,销项税额不等于应纳税额。所以增值税一般纳税人销项税额不一定是应纳税额;而小规模纳税人由于无进项税额,所以销项税额等于应纳税额。

1、销售额的确定

销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。应税销售额具体包括以下内容:

①销售货物或应税劳务向购买方取得的全部价款。

②向购买方收取的各种价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、储备费、优质费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费用;凡价外费用,无论其会计制度如何核算,均应并入销售额计算应纳税额。

③ 一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,按下列公式计算销售额:

销售额=含税销售额÷(1+税率)

④混合销售行为的销售额为货物与非应税劳务的销售额的合计数。

⑤兼营的非应税劳务销售额:为货物或者应税劳务与非应税劳务的销售额的合计,包括货物销售额与非应税劳务销售额。

⑥下列项目不包括在应税销售额内:

A、向购买方收取的销项税额;

B、受托加工应征消费税的消费品所代收代缴的消费税;

C、同时符合以下条件的代垫运费:

-承运部门的运费发票开具给购货方的;

-纳税人将该项发票转交给购货方的。

(三)增值税特殊销售方式的销售额的确定

1、纳税人采取折扣方式销售货物

纳税人销售过程中的折扣有两种,一种是商业折扣,是销货方为鼓励购买方多买而给予价格折让。商业折扣一般从销售价格中直接折算,销货方取得的货款已是折扣后的金额。

现金折扣,是销货方为鼓励购买方在一定期限内早日付款而给予的一种折让优惠。现金折扣入财务费用,不能从销售额中扣减。

税法规定:如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

2、纳税人采取以旧换新方式销售货物

以旧换新是指纳税人在销售自己货物时,有偿收回旧货物的行为;采取以旧换新方式销售货物应按新货物的同期销售价格确定销售额。

考虑到金银首饰以旧换新业务的特殊情况,对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。

3、纳税人采取还本销售方式销售货物

还本销售是指纳税人在销售货物后,到一定期限销售方一次或分次退还给购货方的全部或部分价款;纳税人采取还本销售方式销售货物,不得从销售额中减除还本支出。

4、采取以物易物方式销售

以物易物是指购销双方不是以货币结算,而是以同等价款的货物相互结算,实现货物购销的一种方式;以物易物双方都应作购销处理,以各自发出的货物核算销售额计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。

5、销售使用过的固定资产

①纳税人销售旧货(包括旧货经营单位销售旧货和纳税人销售自己已使用过的应税固定资产),不论其是增值税一般纳税人或小规模纳税人,不论是批准认定的旧货调剂试点单位,一律按4%征收率减半征收增值税,不得抵扣进项税额。

②纳税人出售“已使用过的应税固定资产”符合以下三个条件的免征增值税:

―――属于企业固定资产目录所列货物;

―――企业按固定资产管理,并确已使用过的货物;

―――销售价格不超过其原值的货物。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T3普及版,查询明细账功能时,出现这现的错误-出错7,内存溢出2019-11-25 11:35:3

- 【紧急】win10下T3登录失败问题详解2019-4-28 11:6:19

- 好多单据都是 记账失败,怎么回事啊2019-3-16 17:0:0

- 费用单的审核流报2019-1-16 8:0:0

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行2019-1-16 8:0:0

- 畅捷通T6.3存货模块中收发存报表无法按库存模块里边的表体自定义项和自由项进行选择显示2019-1-16 8:0:0

- 此帐套的行业性质与科目设置中科目分类不符 请调整2019-1-16 7:0:0

- 安装T3前,数据库需要如何处理,之前客服告诉我说要先安装数据库,再安装软件才可以用,可是我之前安装失败的数据库还在,影响不?2019-1-12 12:16:0

- 客户重装操作系统后自行安装T3普,但将“UFSMART”改为“T3普及版”,软件出错,为其卸载,在控制面板--程序里、开始菜单用友自己的卸载、360等其他第三方工具都卸载不了。现在停止数据库后,直接删除了安装目录,但点击安装后还是提示删除T3,但又删除不掉2019-1-12 12:16:0

- 卸载软件就出现准备安装的窗口,怎么回事啊?在控制面板里面卸载也是...好奇怪2019-1-12 12:16:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 产成品入库单删除报错, 查询联查没有任何单据

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

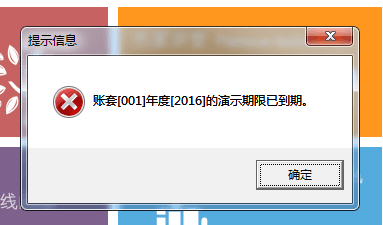

请问系统出现图片上面的提示是怎么回事?现在系统不能正常使用。 请问系统出现图片上面的提示是怎么回事?现在系统不能正常使用。

请拔掉加密狗重新插上,再试,如果还是不行可能需要重新注册或者重新安装了,建议您联系我们的服务商协助您处理。

想要出个费用明细表,能自定义一个吗? 想要出个费用明细表,能自定义一个吗?[]

@畅捷服务吕宝晶@RIO:您使用的软件是好会计么?@畅捷服务吕宝晶:易代帐好会计才可以自定义吗?@RIO:易代账我不太了解,帮您找一个了解一些的同事。@服务社区李珊@RIO:易代账中不可以做自定义。@RIO:好会计也不可以自定义。