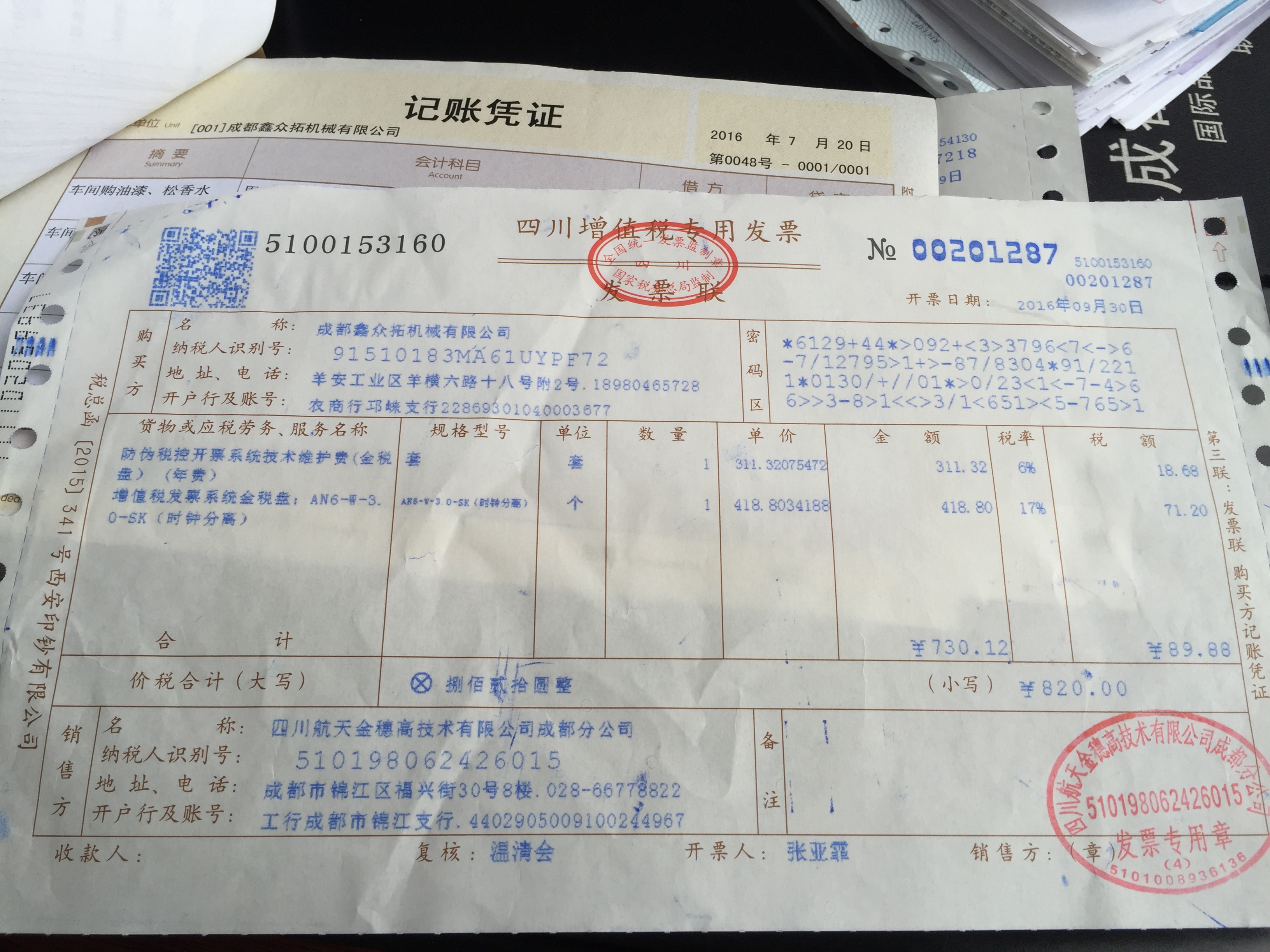

防伪税控开票系统技术维护费(年费)怎么写分录

2017-7-11 0:0:0 用友T1小编

防伪税控开票系统技术维护费(年费)怎么写分录

防伪税控开票系统技术维护费(年费)怎么写分录

借:管理费用 -其他

贷:库存现金/银行存款

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

老师,我们企业具有开具初级农产品收购发票的资质,如果是跨县或跨省去收购原料,在签订合同后原料入 库了,我们能否在本地向异地被收购的单位和个人农户开具收购发票?-如果可以,怎么样办理?如果 不行 ,那怎么样才能行? 谢谢!! _0老师,我们企业具有开具初级农产品收购发票的资质,如果是跨县或跨省去收购原料,在签订合同后原料入 库了,我们能否在本地向异地被收购的单位和个人农户开具收购发票?如果可以,怎么样办理?如果 不行 ,那怎么样才能行? 谢谢!![]

根据《发票管理办法》第十八条规定:临时到本省、自治区、直辖市以外从事经营活动的单位或者个人,应当凭所在地税务机关的证明,向经营地税务机关申请领购经营地的发票。因此,你们在跨省收购农产品时,不能将本公司所领购的收购发票带到外省使用。我百度给你的,顺便自己也学习学习,你可以参考一下。

《发票管理办法》第十九条规定:税务机关对外省、自治区、直辖市来本辖区从事临时经营活动的单位和个人申请领购发票的,可以要求其提供保证人或者根据所领购发票的票面限额及数量,交纳不超过一万元的保证金,并限期缴销发票。按期缴销发票的,解除保证人的担保义务或者退还保证金;未按期缴销发票的,由保证人或者以保证金承担法律责任。因此你们只要凭所在地国税机关的外出经营税收管理证明,向收购地国税机关提供担保后,可以向所购地国税机关申请领购可用于抵扣税款的农产品收购发票。在收购结束后,根据收购地国税机关核实的收购情况及所填开的农产品收购发票抵扣联,向所在地团税机关申报抵扣进项税额。谢谢[/微笑]@大圣归来2016:谢谢[/微笑]

T6销售订单跟踪表发货数量翻倍 T6销售订单跟踪表发货数量翻倍

问题现象:销售订单跟踪表发货数量翻倍?例如销售订单数量为100,发货数量应该为100,但是销售订单跟踪表中发货数量显示为200.原因分析:软件使用问题。问题答案:销售中有两种业务流程:1.发货单参照销售订单生单,销售发票参照发货单生单;2.销售发票参照销售订单生单,发票复核后自动生成发货单。如果发货单是参照销售订单生成的,销售发票也是参照销售订单生成,这样销售发票复核后会再生产一张发货单,出现重复发货的现象。发货数量就会翻倍。建议做业务时选择其中一种方式做发货单。

哪些行为违反发票管理法规 哪些行为违反发票管理法规

一、未按规定印制发票。

1、企业未经省级机关核定私自印制发票。

2、伪造、私刻发票监制章,伪造、私造发票防伪专用品。

3、印制发票的企业未按“发票印制通知书”的要求印制发票,生产发票防伪专用品的企业未按“发票防伪专用品生产通知书”的要求生产发票防伪专用品。

4、转借、转让发票监制章和发票防伪专用品。

新的账套。我要建立供应商和客户。在哪里可以建立呢 新的账套。我要建立供应商和客户。在哪里可以建立呢[]

您好,到基础档案_往来单位里 建立。先找到最上方 工具 界面风格配置 选企业流程 然后退出重进 找左侧基础档案, 录入就可以了@畅捷服务孙彦杰:我这里要建的时候跟我说编码不符合规定客户分类那里是 没有客户分类 不允许添加我要设置往来账款呢@用户1462783683_645: 不允许添加客户分类的话,有可能是您在建立账套时,没有勾选“是否客户分类”。 您直接在客户档案界面增加档案记录即可。

增加了一个银行科目,怎么增加流量呢?增加了一个银行科目,怎么增加流量呢?

在会计科目里面的上方的“编辑”-指定科目: 左侧现金流量 右侧把现金流量牵扯的客户选中。

如有其它不明白的问题,或需要我们解决的问题,请联系我们!电话:010-59798025 。也可以通过在线咨询联系我们。用友天龙瑞德(北京用友软件销售服务中心)

关闭商贸宝服务器时提示将导致客户端应用程序异常?关闭商贸宝服务器时提示将导致客户端应用程序异常?

原因分析:见问题答案。问题解答:软件客户端程序没有关闭,或是服务器端关闭了客户端软件没有退出。需要将所有连接的商贸宝软件都关闭后才能退出商贸宝服务器。

应收帐款在新准则下如何处理? 应收帐款在新准则下如何处理?

问:一般企业的应收账款是否也应当按照金融工具有关准则进行处理?在进行减值测试时,是否应当遵循金融工具准则中的方法,先前的账龄分析法等是否不再适用?

答:新准则下,应收账款属于金融资产。因而,所有企业的应收账款都应按照《企业会计准则第22号———金融工具确认和计量》准则的有关规定来核算。

所有企业应收款项的坏账准备也应遵循《企业会计准则第22号———金融工具确认和计量》准则的要求进行计提。

#新手入门#请问他们说的公司的税负一般是怎么算啊,合理避税要怎么才知道公司要交好多呢 #新手入门#请问他们说的公司的税负一般是怎么算啊,合理避税要怎么才知道公司要交好多呢[]

本期应纳税额÷本期应税主营业务收入)×100%.通过这个公司和能结转成本吗@用户1472830284_118:???@彭三春: 能不能通过这个公式算出这个月成本@用户1472830284_118:不能的

做了销货发票后是不是可以显示应收款呀,需不需要做其他的单据呀。 做了销货发票后是不是可以显示应收款呀,需不需要做其他的单据呀。[]

销售发票复核后在应收管理审核形成应收账款!@qq392629945:[/强]发票要审核才可以在应收款里面显示的@畅捷服务李笑旺:[/握手]@qq392629945:[/握手]

有人能告诉我怎么处理吗? 有人能告诉我怎么处理吗?[]

请先将问题现象截图看下,将图片保存到本地之后,再进行上传;

非同一控制下公允价值小于账面值,资本公积为负数怎么办 非同一控制下公允价值小于账面值,资本公积为负数怎么办非同一控制下企业合并,被合并方的净资产公允价值小于账面价值,合并时要对被合并方的资产按照公允价值进行调整,借:固定资产等,贷资本公积,但现在是减值,固定资产是负数,资本公积也是贷方负数,企业资本公积是0,这笔分录还要吗?怎么调整呀?

系统中有时会出现负库存的情况,原因何在系统中有时会出现负库存的情况,原因何在

用友T1-商贸宝批发零售版是一个以能处理任何规范或不规范的商业事实为目的的全面管账系统。其最根本的特点是实用。它能处理甚至是"不规范"的商业事实,并全部自动核算。例如允许"先卖后买"等不规范的商业行为,为了能对这种行为提供系统支持,本系统中向用户提供了四种成本算法:移动加权平均法、先进先出、后进先出、手工指定。

如选择移动加权平均法计算成本系统可允许商品库存为负数,在此前题下如遇一些特殊情况,会造成一些看似不合理的现象。如:库存余量为正,而库存金额为负。下面将对造成这些现象的原因和处理方法进行阐述。

现象原因:

本系统对商品出入库成本单价按加权平均法进行计算,其具体公式如下:

商品成本单价(简称成本单价)= 库存金额/库存余量

销售时:库存金额=结存库存金额 - 成本单价*出库数量

进货时:库存金额=结存库存金额 + 成本单价*进库数量

销售成本=销售量*成本单价

销售收入=销售量*销售单价

销售毛利=销售收入-销售成本

下面我们举例说明上述现象出现的原因:

1)2.19 进大衣4件, 进价900.00元/件

此时库存余量为4件 库存金额为4*900=3600.00(元)

成本单价为900.00元/件

2) 2.20 销售大衣10件, 售价1000.00元/件

此时库存余量为-6件 库存金额为3600-10*900= -5400.00(元)

销售毛利=10*1000-10*900=1000(元) 成本单价不变仍为900元/件

3) 2.21 进货大衣7件, 进价750.00元/件

此时库存余量为1 库存金额为 -5400+750*7= -150(元)

成本单价为-150元/件

如有类似以上情况出现时用户可以使用以下方法进行修整。

当前库存成本单价为负,数量为正时,成本调整方法操作如下:

1)先在【业务单据】->【库存单据】下级菜单中点击【报溢单】,录入报溢商品数量,过账后系统会自动提示输入成本价,此时输入成本应满足如下条件:

报溢数量*输入成本>当前库存金额的绝对值

2)再次通过主菜单【业务单据】->【库存单据】->【调价单】功能录一<调价单>,调整商品数量为当前仓库库存数,单价栏输入正确成本价。

3)然后录入一<报损单>(或<赠送单>)其商品数量等于原报溢数量过账后数据恢复正常。

建议:如您使用负库存业务,则需要经常对库存情况进行检测,当有不合理现象出现时,及时进行调整。

申请临时增加发票最高开票额度的手续 申请临时增加发票最高开票额度的手续

【问题】

人申请临时增加发票最高开票额度或者最高持有数量,应如何办理手续?

【解答】

纳税人偶然发生大宗经营业务或阶段性业务量大幅增加,需要临时申请增加发票最高开票额度或者最高持有数量的,应当出示《登记证(副本)》和购票人员身份证明,并提供以下资料,到主管税务机关办理:

商标撤销复审申请书 商标撤销复审申请书

撤销注册商标复审申请书(首页)

商标:

类别:

注册号:

商标局发文号:

申请人名称:

通信地址:

邮政编码:

联系人:

联系电话(含区号):

商标代理组织名称:

联系人:

联系电话(含区号):

因素分析法(factor analysis approach) 因素分析法(factor analysis approach)

确定各因素影响程度的一种分析法。一个经济指标往往是由多种因素造成的。它们各自对某一个经济指标都有不同程度的影响,只有将这一综合性的指标分解成各个构成因素,才能从数量上把握每一个因素的影响程度,给工作指明方向。因素分析法有不同的计算方式,常见的有连锁替代法。这一方法是利用各个因素的实际数与标准数的连续替代来计算各因素脱离标准所造成的影响。例如,某一个财务指标及有关因素的关系由如下式子构成:实际指标:Po=×Bo×Co;标准指标:Ps=As×Bs×Cs;实际与标准的总差异为Po-Ps,P G 这一总差异同时受到A、B、C三个因素的影响,它们各自的影响程度可分别由以下式子计算求得:

因拆迁取得房产补偿如何缴税 因拆迁取得房产补偿如何缴税

【问题】

房地产开发公司由于开发需要,对我们住的小区(吉林省所辖)进行拆迁,拆迁之后补偿给我一套房地产公司已盖好的房子,我还需要缴税吗?

【解答】

《国家总局关于个人销售拆迁补偿住房征收问题的批复》(国税函[2007]768号)文件规定,房地产开发公司对被拆迁户实行房屋产权调换时,其实质是以不动产所有权为表现形式的经济利益的交换。房地产开发公司将所拥有的不动产所有权转移给了被拆迁户,并获得了相应的经济利益,根据现行营业税有关规定,应按“销售不动产”税目缴纳营业税;被拆迁户以其原拥有的不动产所有权从房地产开发公司处获得了另一处不动产所有权,该行为不属于通过受赠、继承、离婚财产分割等非购买形式取得的住房。

为什么高新技术产业的企业倾向于选用扁平式的组织结构而不是高涨式结构? 为什么高新技术产业的企业倾向于选用扁平式的组织结构而不是高涨式结构?

应收与总账对账不平 _1应收与总账对账不平

U8知识库| 问题号: | 15623 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 其他 |

|---|

| 软件模块: | 其他 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 应收与总账对账不平 |

|---|

| 适用产品: | U8 |

|---|

| 问题名称: | 应收与总账对账不平 |

|---|

| 问题现象: | 在应收系统里,与总账对账,不打勾包含末制单记录,不平,应收期初为零,其实是有数据的.打上就对平了. |

|---|

| 问题原因: | ap_detail表里面dpzdate为null |

|---|

| 解决方案: | 更新dpzdate为上年年度日期2007-12-31 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|