所得税管辖权问题

所得税管辖权问题

问:我公司2003年8月办理的工商登记,请问我公司的企业所得税属谁管辖?

答:《国家税务总局关于所得税收入分享体制改革后税收征管范围的通知》(国税发[2002]8号)规定:自2002年1月1日起,按国家工商行政管理总局的有关规定,在各级工商行政管理部门办理设立(开业)登记的企业,其企业所得税由国家税务局负责征收管理。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

用友客户端提示U8服务没有正确启动或者网络连接不通客户端提示U8服务没有正确启动或者网络连接不通

| 问题版本: | 806-U8.61 | 问题模块: | 802-其他 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | U8服务没有启动或者网络连接不通 | 适用产品: | U861 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 客户端提示U8服务没有正确启动或者网络连接不通 | | 问题现象: | 客户端可以登陆到服务器,也可以进入模块,但在做业务和单据处理时会提示"U8服务没有正确启动或网络不通",比如打开采购入库单或者填制凭证都会提示这样的错误. | | 原因分析: | 用友客户端是登陆到域的,但用友软件的服务器没有登陆到域中. | | 解决方案: | 将用友软件的服务器加入到域 |

|

| |

应收模块中,与总账对账时报错原因分析:在应收明细表ap_details中使用到了编码为04074的客户,而在‘基础档案’-‘客户档案’中没有编码为04074的客户,导致对账时报错。问题解答:在客户档案中增加编码为‘04074’的客户后,应收与总账对账正常。

我是新开立账套,请问建账顺序是怎么样的,我想把损益科目发生额都代入,是不是把期初余额都录入就可以了,告诉我一下开立新账的顺序好吗?谢谢! 我是新开立账套,请问建账顺序是怎么样的,我想把损益科目发生额都代入,是不是把期初余额都录入就可以了,告诉我一下开立新账的顺序好吗?谢谢![]

所有科目都要录入发生额 期初余额要录入期初余额和要用到的基础档案,然后填制凭证。在社区-学堂-学习视频-T3中有各个模块的使用教程可参照@李凯368:谢谢

采购入库单权限设置采购入库单权限设置

| 问题版本: | 803-U8.52 | 问题模块: | 15-采购管理 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 采购入库单权限设置 | 适用产品: | U852----企业门户 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 采购入库单权限设置 | | 问题现象: | 在企业门户设置采购入库单字段级权限,我隐藏了单价、金额,在库存系统和存货系统有效,可是在采购管理的采购入库单的单价、金额不能隐藏。 | | 原因分析: | 同解决方案 | | 解决方案: | 目前采购销售等模块暂未控制字段级权限,以后版本综合考虑。 |

|

| |

我国资产重组税收筹划方法探折 我国资产重组税收筹划方法探折

伴随着制的完善与各项补充文件的出台,我国资产重组业务的政策已经出现了重要调整,原有的资产重组方法已经不适用现有政策。本文主要通过新旧资产重组制度的比较,探讨了新制度下企业资产重组税收筹划的新思路。 一、我国资产重组税收政策的变化 在新企业所得出台以前,我国公司资产重组业务的税收政策依据对内资企业主要就是《国家总局关于企业股权业务若干所得税问题的通知》(国税发[2000]118号)和《国家税务总局关于企业合并分立业务有关所得税问题的通知》(国税发[2000]119号);对外商投资企业就是《关于外商投资企业合并、分立、股权重组、资产转让等重组业务所得税处理的暂行规定》([1997]国税发第071号)。除了这三个基本法规、规章以外,还有《国家税务总局关于企业股权转让有关所得税问题的补充通知》(国税函[2004]390号)、《国家税务总局关于印发<企业改组改制中若干所得税业务问题的暂行规定>的通知》(国税发[1998]97号)、《国家税务总局关于执行<企业>需要明确的有关所得税问题的通知》(国税发[2003]45号)、《企业债务重组业务所得税处理办法》(国家税务总局令2003年第6号)。另外,《国家税务总局关于做好2007年度企业所得税汇算清缴工作的补充通知》(国税函[2008]264号)中,又对企业投资转让所得处理作出了新的规定。在新企业所得税法实施以后,以上这些法律、法规、规章都已全部作废。从法理上来说,即使是其中某些条款还有效,但必须要有新的规范性文件来重新加以明确。

亲们,我去国税领发票,说我们地税还有发票没缴销,不能领。可是这地税发票是好几年前的领的,会计也换了好几个。发票和发票领用登记簿都找不到了,怎么办?急急! 亲们,我去国税领发票,说我们地税还有发票没缴销,不能领。可是这地税发票是好几年前的领的,会计也换了好几个。发票和发票领用登记簿都找不到了,怎么办?急急![]

去地税那边找关系处理一下,他们会有办法的。不用担心。如实在找不到这些发票就要登报声明丢失发票,再到地税处理,会有罚款的。税务会查的到票号,登报让后有罚款。先到地税去查未核销的发票号码,再登报好的,谢谢亲们建议先去地税说明情况,在做打算,不要现行处理

做调查,做调查,做调查,重要的事说三遍!!! 做调查,做调查,做调查,重要的事说三遍!!!

感谢支持~\(≧▽≦)/~啦啦啦 [/龇牙][/咖啡]这个怎么做没做过@晒太阳的鱼儿:服务社区有,也可以在微信公众号里面做@葛奇峰:[/咖啡][/咖啡]

哪位朋友告知下,本地工程项目完工后,需要我到税局办理什么事宜吗?还是只要正常申报就行了? 哪位朋友告知下,本地工程项目完工后,需要我到税局办理什么事宜吗?还是只要正常申报就行了?[]

只要正常申报纳税就可以了。@费亦青608: 好的,谢谢

影响国家审计独立性的四个主要因素 影响国家审计独立性的四个主要因素

(一)社会经济体制 经济基础决定上层建筑,制度必须与我国的市场经济体制相适应,与市场经济的目标相一致。我国当前仍然处在经济转型的关键时期,人治和法治的思想在不同程度上制约和影响着审计的独立性法治环境。 (二)国家政治体制 政治体制决定审计制度,影响着国家审计的地位和效果,同时决定审计制度的方向和发展。从理论上说,我国的政体是人民代表大会制度,国家最高权力机关和决策中枢是全国人民代表大会。但由于特殊国情,我国是执政党处于权力重心,资源分配权和审计权的矛盾也更加突出。因此,能不能使资源分配权和审计监督权相互协调,选择什么样的审计制度是由国家的民主、法治程度所决定。 (三)审计机关的地位 国家审计在国家治理结构中的地位通常是在一国宪法中规定的,具有独立的监督地位。在中国,虽然是《宪法》对审计予以规定,但国家审计实际上隶属于国务院和地方各级政府,审计机关是各级政府的一个组成部门,履行行政职能,是典型的(行政性国家审计)。因此,国家对审计手段运用程度是影响审计权威性、公正性的直接因素。 (四)审计法律体系 我国的现行审计法律是由《宪法》、《审计法》和其他专门法律关于审计的规定、国务院行政及其部门规章关于审计的规定、地方性法规和政府规章关于审计的规定组成的法律体系。这一体系的核心是《宪法》和《审计法》,二者确定我国的政府审计机构的设置是国务院设立审计署,在国务院总理领导下,主管全国的审计工作。这说明我国的审计是政府审计,国家审计的独立性存在着极大的法律缺陷,与真正的国家审计存在很大差距和不足。这一体系确定了我国目前的审计监督实行的是“以当地政府领导为主”的双重领导体制,尤其是审计机关的人、财、物等实权均由地方政府掌管。即依照现行管理体制,政府审计早晚都难免面对“自己审自己”的尴尬。这样的法律体系,对审计的保障功能毋庸置疑是低效的,审计失败的可能性和审计风险大大增加,严重影响审计职能的发挥。

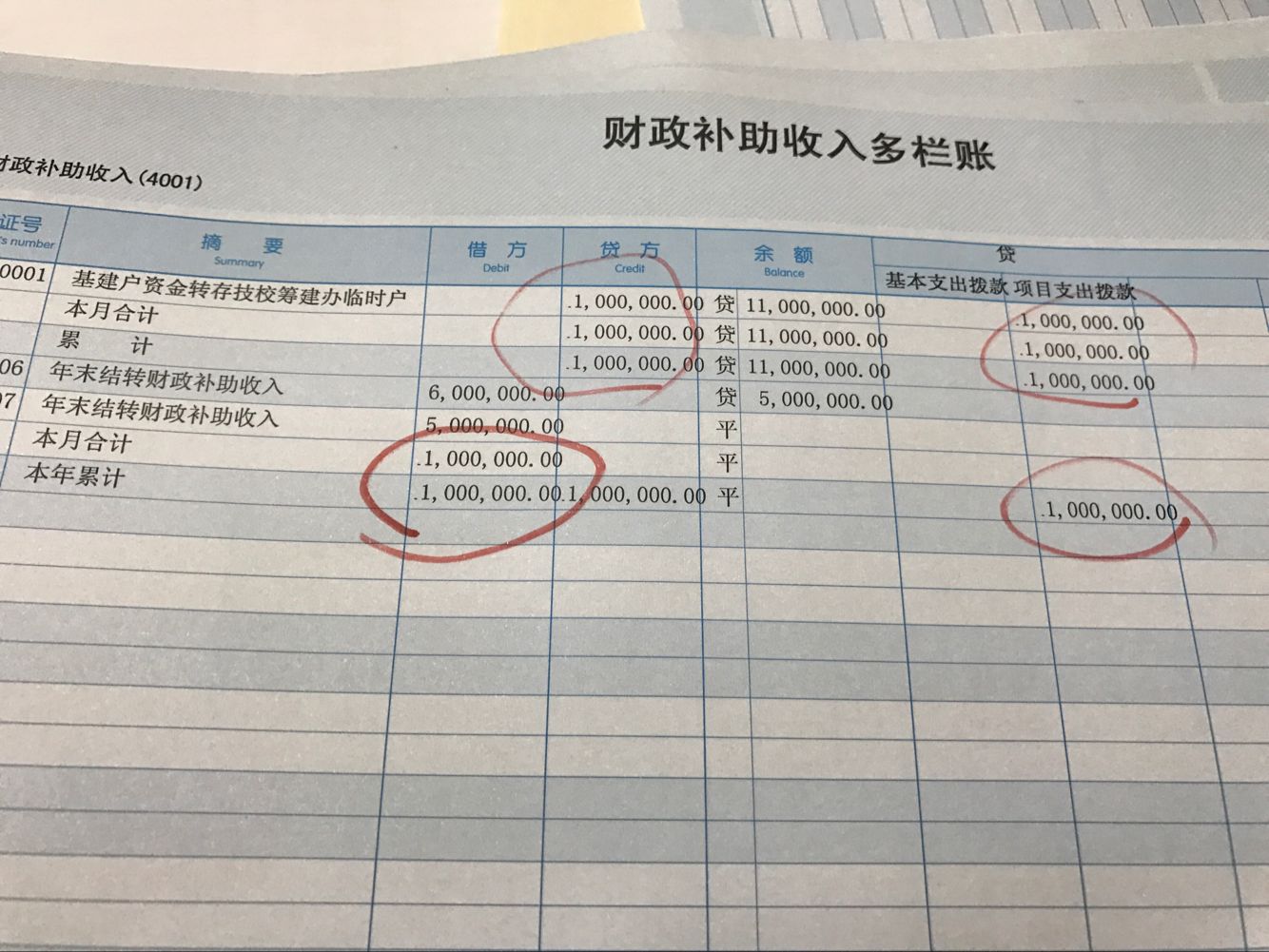

你看我打印出來的,前面都少了個1,應該是11000000才对,余额列就不会!是怎么回事? _0你看我打印出來的,前面都少了個1,應該是11000000才对,余额列就不会!是怎么回事?

您更新一下最新补丁@畅捷服务李笑旺:更新过了@会记007:没有其他控制了,您尝试把账套恢复到其他环境中,排除环境问题,如果其他环境也是这个,您可以在支持网提交一个缺陷问题@畅捷服务李笑旺:[/弱]

求解:我是小企业,选择报表时也是小企业,为什么报表出来的最后总金额,不符合“资产=负债+所有者权益” 求解:我是小企业,选择报表时也是小企业,为什么报表出来的最后总金额,不符合“资产=负债+所有者权益”[]

首先要保证当月的凭证都已经记账,也做过期间损益结转了;然后把报表和余额表挨个科目做对比看看是哪个科目取的数不对,再去查下哪里的问题。

T3有没有哪张表可以查询一个项目的收入和支出情况? T3有没有哪张表可以查询一个项目的收入和支出情况?[]

项目总账或者项目明细账亲,如果启用项目辅助核算,查询项目收支情况可以在项目管理中进行查询。在项目管理模块中查询

辽宁博达房地产开发有限责任公司在辽阳有什么项目 辽宁博达房地产开发有限责任公司在辽阳有什么项目

服务器加入域后,所有客户端连接不到服务器,服务器本身正常.HSOTS文件也添加过服务器信息了. 服务器加入域后,所有客户端连接不到服务器,服务器本身正常.HSOTS文件也添加过服务器信息了.[]

您好,您测试下客户端的ODBC能否访问到服务器@畅捷服务颜玲丹:退出域就好了,在域里没测试ODBC是否正常@用友王峰:那就不能使用域

申请固定资产加速折旧是否需报国家税务总局审批 申请固定资产加速折旧是否需报国家税务总局审批

问:某内资企业申请固定资产加速折旧,是否需报国家税务总局审批? 答:《国家税务总局关于印发〈企业所得税税前扣除办法〉的通知》第二十六条规定:对促进科技进步、环境保护和国家鼓励投资的关键设备,以及常年处于震动、超强度使用或受酸、碱等强烈腐蚀状态的机器设备,确需缩短折旧年限或采取加速折旧方法的,由纳税人提出申请,经当地主管税务机关审核后,逐级报国家税务总局批准。 |

用友U8.52ufsystem数据库无法连接U8.52ufsystem数据库无法连接

U8.52-ufsystem数据库无法连接

| 自动编号: | 8657 | 产品版本: | U8.52 | | 产品模块: | 系统环境 | 所属行业: | 通用 | | 适用产品: | 8.52 | 关 键 字: | ufsystem数据库 | | 问题名称: | ufsystem数据库无法连接 | | 问题现象: | ufsystem数据库无法连接 | | 原因分析: | 报lsn错误,分析为日志文件问题 | | 解决方案: | 使用Sp_attach_single_file_db 连接ufsystem数据库。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |