采购管理中请购单执行统计表按存货编码查询报错

2016-1-27 0:0:0 用友T1小编采购管理中请购单执行统计表按存货编码查询报错

采购管理中请购单执行统计表按存货编码查询报错

| ||||||||||||||||||||||||||||||||||||

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 金牛区有哪些办理工商注册和财务的公司啊?2017-11-16 0:0:0

- 金税卡如何购买发票,如何抄报税?2017-11-16 0:0:0

- 金税盘只能开发票还是还可以报税啊,不是很懂 _02017-11-16 0:0:0

- 金税盘锁死了,如图,请问具体是什么原因以及怎么解决?去税务局解锁还需要带些什么材料? _02017-11-16 0:0:0

- 金蝶KIS8.0加密卡注册失败2017-11-16 0:0:0

- 重装软件显示这个问题,咋整啊2017-11-16 0:0:0

- 金碟怎么查询凭证2017-11-16 0:0:0

- 金税卡因上期没清卡被锁死,今天去税务大厅解锁,这个月还需要在网上操作抄税和清卡吗?,还是等下个月直2017-11-16 0:0:0

- 金税盘升级后丢失了客户编码和商品编码,如何恢复? 说明:在三证合一后,金税盘重新发行,原来安装的2017-11-16 0:0:0

- 金蝶k3中期初录入新的增值税发票时怎么修改啊!!! _22017-11-16 0:0:0

最新信息

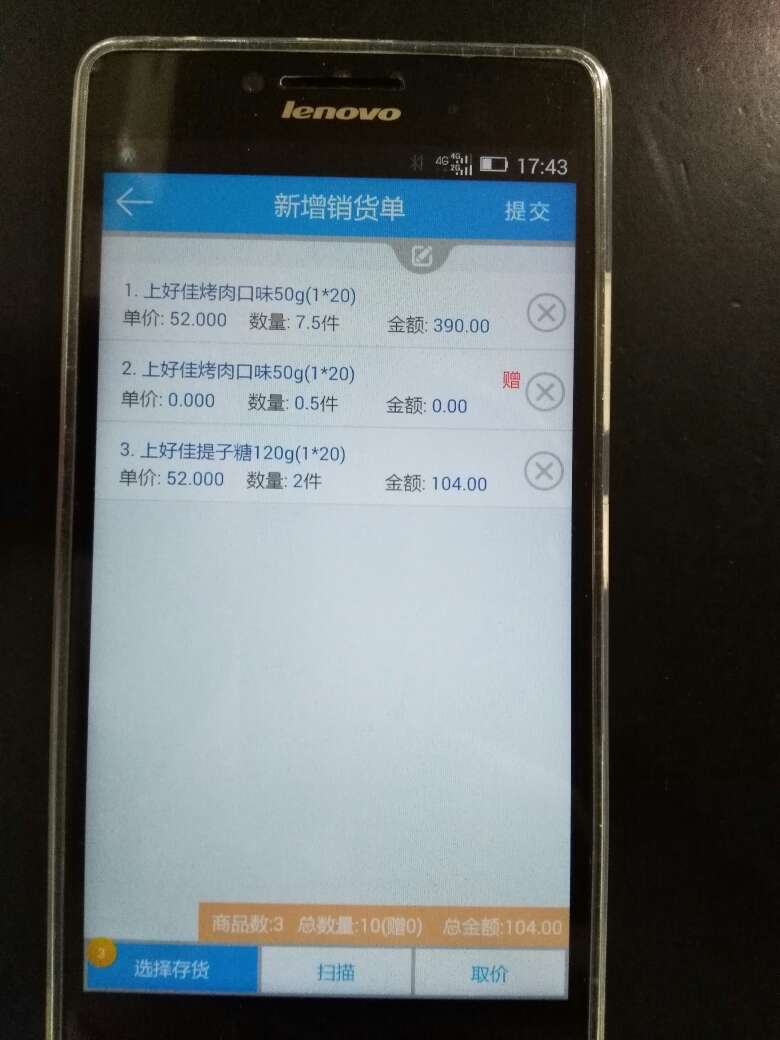

客户手机端 在做销货单的时候 第一个下单后金额是390元 第二个单为赠品(商品跟第一个单一样) 第三个为其他产品 金额为104元 提交销货单的时候总金额却显示为208 提示应该收208 明显不符 但是提交后 打印出来 在单据上面 有单据金额为494 . 此客户没有做任何预收款 折扣 客户手机端 在做销货单的时候 第一个下单后金额是390元 第二个单为赠品(商品跟第一个单一样) 第三个为其他产品 金额为104元 提交销货单的时候总金额却显示为208 提示应该收208 明显不符 但是提交后 打印出来 在单据上面 有单据金额为494 . 此客户没有做任何预收款 折扣

单据金额指的这整张单的金额,三条记录的总金额确实是494.

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

印花税应税凭证应保存多久 印花税应税凭证应保存多久

【问题】

印花税应税凭证应保存多久?

【解答】

根据《省地方局关于印发〈湖北省地方税务局印花税征收管理办法〉通知》(鄂地税发[2005]223号)第七条规定,印花税应税凭证应按照《实施细则》的规定保存十年,法律、行政另有规定的除外。

应税合同没有履行是否可免缴印花税 应税合同没有履行是否可免缴印花税

【问题】

企业签订的应税合同如没有履行是否可免缴印花税?如合同所载金额与实际结算金额不同又应如何处理?

【解答】

根据《中华人民共和国印花税暂行条例》、《中华人民共和国印花税暂行条例施行细则》及国家税务局《关于印花税若干具体问题的规定》的规定,应纳税凭证应当于合同签订时、书据的书立时、账簿的启用时和证照的领受时贴花。因此,不论合同是否兑现或能否按期兑现,都一律按规定贴花。对已履行并贴花的合同,发现实际结算金额与合同所载金额不一致的,一般不再补贴印花。凡修改合同增加金额的,应就增加部分补贴印花。

软件企业有哪些税收优惠政策 软件企业有哪些税收优惠政策 软件企业的主要体现在、、和上。 一:双软认定申报的范围与条件 “双软认定”指的是软件产品登记和软件企业认定。也就是说享受税收优惠的软件企业是有界定条件的,包括两个方面:一是软件生产企业或软件产品要经过认定机构的认定,认定的条件是:自行开发,从事软件开发的人员占企业员工的总数必须在50%以上。开发经费占年软件收入8%以上,年软件销售收入占总收入的35%以上.其中自产软件收入占软件收入的50%以上,达不到指标,就不能视为软件企业。二是国家对软件企业的优惠政策并不适用于硬件。对软硬件兼营的,企业必须自行划分清楚,混合核算的。视同硬件看待。.除了上述条件外,一般软件服务企业还须符合以下几个方面的条件: 在我国境内依法设立的企业法人;以计算机软件开发生产、系统集成、应用服务和其他相应技术职务为其经营业务和主要经营收入;具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认证的计算机信息系统集成等技术服务:具有从事软件开发和相应技术服务等业务所需的技术装备和经营场所具有软件产品质量和技术服务质量保证的手段与能力;企业产权明晰,管理规范.遵纪守法。 二:营业税优惠政策 软件企业营业税优惠政策一般包括以下内容: 一是对单位和个人从事“技术转让、技术开发业务和与之相关的技术咨询、技术服务业务取得的收入,免征营业税。 二是部、国家总局、商务部《关于示范城市离岸服务外包业务免征营业税的通知》(财税[2010]64号)文件规定,自2010年7月1日起至2013年12月31日,注册在北京、南京、无锡等21个中国服务外包示范城市的企业对从事离岸服务外包业务取得的收入免征营业税。2010年7月1日至本通知到达之日已征的应予免征的营业税税额,在人以后的应纳营业税税额中抵减,在2010年内抵减不完的予以退税。 三:企业所得税优惠政策 根据财政部和国家税务总局《关于企业所得税若干优惠政策的通知》(财税[2008]1号)规定:一是我国境内新办软件生产企业经认定后,自获利年度起.第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。二是国家规划布局内的重点软件生产企业,如当年未享受优惠的,减按10%的税率征收企业所得税。三是软件生产企业的职工培训费用.可按实际发生额在计算应纳税所得额时扣除。四是企事业单位购进软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年。 此外,软件企业还有以下三个方面可以享受优惠: (一)是进行技术转让时,居民企业技术转让所得在500万元以下的部分免征企业所得税;超过500万元的部分,减半征收企业所得税。 (二)是技术开发费加计扣除,企业为研究开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。 (三)是国家需要重点扶持的,减按15%的税率征收企业所得税。 四:其他优惠政策 软件企业还有其他优惠政策: 一是对增值税一般纳税人销售其自行.开发生产的软件产品,按17%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。同时所退税款由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。