被投资方会计利润调整的分析

2017-3-21 0:0:0 用友T1小编被投资方会计利润调整的分析

被投资方会计利润调整的分析在长期股权中,经常会遇到投资方确认投资收益前调整被投资方利润的问题,根据前提条件不同,这种调整主要可以划分为两种情况。

一、顺逆流交易

投资企业与联营企业及合营企业之间发生的未实现内部交易,应当予以抵销,在此基础上确认投资损益。

该未实现内部交易损益的抵销既包括顺流交易下的抵销也包括逆流交易下的抵销。其中,顺流交易是指投资企业向其联营企业或合营企业出售资产;逆流交易是指联营企业或合营企业向投资企业出售资产。当该未实现内部交易损益体现在投资企业或其联营企业、合营企业持有的资产账面价值中时,相关的损益在计算确认投资损益时应予抵销。

(1)对于投资企业向联营企业或合营企业出售资产的顺流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。即在顺流交易中,投资方投出资产或出售资产给其联营企业或合营企业产生的损益中,按照持股比例计算确定归属于本企业的部分不予确认。

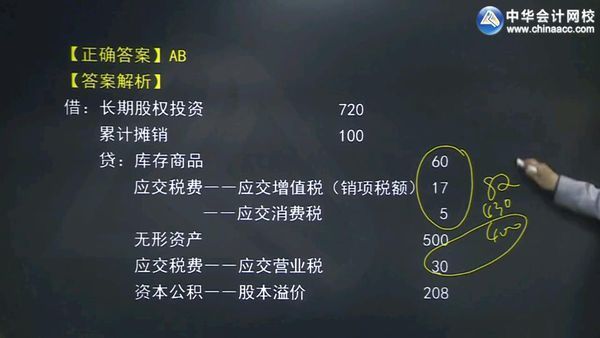

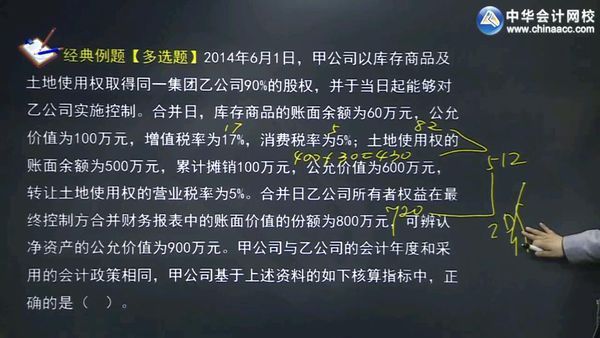

【例1】甲公司持有乙公司20%有表决权股份,能够对乙公司生产经营决策施加重大影响。

20×9年,甲公司将其账面价值为600万元的商品以1000万元的价格出售给乙公司。至20×9年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同, 两者在以前期间未发生过内部交易。乙公司20×9年净利润为2000万元。假定不考虑所得税因素。

甲公司在该项交易中实现利润400万元,其中的80(400×20%)万元是针对本企业持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,即甲公司应进行的账务处理为:

借:长期股权投资——损益调整 320[(2000-400)×20%]

贷:投资收益 320

(2)对于联营企业或合营企业向投资企业出售资产的逆流交易,在该交易存在未实现内部交易损益的情况下(即有关资产未对外部独立第三方出售),投资企业在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响。

当投资企业自其联营企业或合营企业购买资产时,在将该资产出售给外部独立第三方之前,不应确认联营企业或合营企业因该交易产生的损益中本企业应享有的部分。

【例2】甲公司于20×9年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。20×9年8月,乙公司将其成本为600万元的某商品以1000万元的价格出售给甲公司,甲公司将取得的商品作为存货。至20×9年资产负债日,甲公司仍未对外出售该存货。乙公司20×9年实现净利润为3200万元。假定不考虑所得税因素。

甲公司在按照权益法确认应享有乙公司20×9年净损益时,应进行以下账务处理:

借:长期股权投资——损益调整 560[(3200-400)×20%]

贷:投资收益 560

二、投资时被投资方资产账面价值与公允价值不一致

在长期股权投资中经常会出现投资时被投资方资产账面价值和公允价值不一致的情况。在这种情况下,投资方在确认投资收益前需要根据这两者的差异对被投资方当期会计利润的影响调整被投资方当期的会计利润。

【例题3】甲、乙公司在2×11年和2×12年发生如下业务:

(1)2×11年1月1日,甲公司取得了乙公司30%的股权,能够对乙公司生产经营决策施加重大影响。当日,乙公司一项管理用无形资产的公允价值为3000万元,账面价值为2000万元,尚可使用年限为10年,预计净残值为0,按照直线法摊销;一批B商品,公允价值为1000万元,账面价值为500万元。除此之外,乙公司其他可辨认资产、负债的公允价值等于其账面价值。至2×11年末,该批B商品已对外售出30%。

(2)2×11年6月1日,甲公司将一批成本为3000万元的C产品以3500的售价出售给乙公司。

后者将其作为库存商品核算,并于本年9月将其中的60%按加成5%的毛利率后对外售出,其余部分至年末未售出。

(3)2×11年度,乙公司实现净利润4500万元。

(4)2×12年6月,甲公司以2600的价格从乙公司购入其生产的一台设备,成本为2000万元。甲公司将购入的设备作为管理用固定资产,已于购入当月投入使用,并按5年采用直线法计提折旧,预计净残值为0。

(5)2×12年度,乙公司实现净利润5000万元。截至2×12年底,乙公司2×11年1月1日库存的B商品已全部对外售出;乙公司2×11年6月1日从甲公司购入的C产品已全部对外售出。

①2×11年12月31日,甲公司确认的投资收益:经调整后,乙公司2×11年度的净利润=4500-(3000-2000)/ 10-(1000-500)×30%-(3500-3000)×(1-60%)=4050(万元)

借:长期股权投资——损益调整 1215(4050×30%)

贷:投资收益 1215

分析:按照公允价值计算,无形资产年摊销额是3000/10,按照账面价值计算,无形资产年摊销额是2000/10,所以按投资方的会计政策,被投资方的会计利润需要调减(3000-2000)/10;对于商品B,按照公允价值核算其销售成本为1000×30%,按照账面价值核算其销售成本为500×30%。所以,按投资方的会计政策,被投资方的会计利润需要调减(1000-500)×30%;当年内部顺流交易利润(3500-3000),当期售出60%,未实现内部交易利润为(3500-3000)×(1-60%),调减被投资方会计利润。

②2×12年12月31日,甲公司确认的投资收益:经调整后,乙公司2×12年度的净利润=5000-(3000-2000)/ 10-(1000-500)×70%+(3500-3000)×(1-60%)-[(2600-2000)-(2600-2000)/5×(6/12)]=4210 (万元)

借:长期股权投资——损益调整 1263(4210×30%)

贷:投资收益 1263

分析:无形资产年摊销额的调整额是(3000-2000)/10;对于商品B,按照公允价值核算其销售成本为1000×70%,按照账面价值核算其销售成本为500×70%,所以按投资方的会计政策,被投资方的会计利润需要调减(1000-500)×70%;前期未实现内部交易利润(3500-3000)×(1-60%)本期对外实现,要反向调增被投资方会计利润;当年逆流交易产生的未实现内部交易利润为(2600-2000)-(2600-2000)/5×(6/12),需要调减被投资方会计利润,其中的(2600-2000)/5×(6/12)代表当年通过折旧实现的内部交易利润。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 餐饮企业开办费如何做账2017-3-26 0:0:0

- 餐饮企业开办费的处理2017-3-26 0:0:0

- 餐饮企业开办费的相关会计处理2017-3-26 0:0:0

- 餐饮企业提供的外卖食品应缴纳营业税还是增值税2017-3-26 0:0:0

- 餐饮企业消费返券问题的所得税处理2017-3-26 0:0:0

- 餐饮企业消费返券问题的所得税处理?2017-3-26 0:0:0

- 餐饮企业的会计问题及处理2017-3-26 0:0:0

- 餐饮企业的开办费如何处理2017-3-26 0:0:0

- 餐饮企业财务漏洞2017-3-26 0:0:0

- 餐饮企业赠券如何核算2017-3-26 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

用户如何控制存货权限的? 用户如何控制存货权限的?

| 问题号: | 26806 |

|---|---|

| 适用产品: | T3系列 |

| 软件版本: | 1007-用友T3-业务通专业版 11.0 |

| 软件模块: | 11-系统管理 |

| 问题名称: | 用户如何控制存货权限的? |

| 问题现象: | 用户如何控制存货权限的? |

| 问题原因: | 产品操作流程 |

| 关键字: | 控制存货权限 |

| 解决方案: | <P>操作流程:</P> <P>1.点击“系统管理”—“用户权限”;</P> <P>2.选择需要控制的人员,点击“授权”;</P> <P>3.选择“数据权限设置”页签;</P> <P>4.将存货的“全部”字段勾选取消,在默认供应商、默认仓库、存货分类、品牌处填入该人员可以查看的范围。</P> |

| 行业: | 0-通用 |

| 补丁编号: | |

| 解决状态: | 1-临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

为什么这个金额是成本金额,在哪可以调成销售金额呢 为什么这个金额是成本金额,在哪可以调成销售金额呢

出库单上的金额就是成本金额的,您点击栏目可勾选字段。