查税怎能不查票?

2017-3-19 0:0:0 用友T1小编查税怎能不查票?

查税怎能不查票? 一般来说,收取发票的违法行为主要有三种:真票假业务——发票是真的,但业务是虚构的;假票假业务——不仅发票是假的,连业务也是虚构的;假票真业务——发票是假的,但业务却是真实的,这种情况下,假发票往往为“善意”取得。 对被查单位发票的检查工作内容主要有两方面:一是鉴别发票的真伪;二是核实发票所载明业务的真伪。对发票所反映业务是否真实的判定,检查人员要通过查阅相关合同、协议,查找资金流向、货物流向,到对方单位核实等方法进行落实。 案例1: 假发票背后的分红秘密 检查人员对某市一家由4名自然人股东持股的房地产开发企业进行检查时发现,被查单位截至2011年1月,开发项目已完成销售,2011年、2012年均无新开发项目,但在2011年年末,销售费用却有两笔共计200万元的广告费支出,这种情况是有违常理的,在开发项目已经销售完成、没有新项目的情况下,被查单位没有理由再去花巨资做广告。因此,账载的广告业务是否真实值得怀疑。检查人员决定从鉴别发票的真伪入手,核实被查单位广告费支出的真实性。通过主管机关网站的发票查询网页,检查人员初步确认此发票为假发票,但被查单位却将收到假发票的责任推给广告公司,不承认有违法行为。检查人员决定调查广告费支出的资金流向,检查人员到被查单位开户银行调取了资金往来记录,该记录表明,使用假发票套取的200万元最终转入4名自然人股东的个人账户。在事实面前,被查单位终于承认了用假发票虚增费用套取现金,并用于股东分红偷逃和的违法事实。 案例2: 真发票掩盖的偷逃行为 某市稽查局接到举报称,A有限公司2011年通过中间人李某接受B再生资源有限公司提供的虚开废旧物资发票抵扣进项税、偷逃增值税,该市稽查局对此案进行了调查。由于李某下落不明,A公司有关人员拒不提供有关情况,且废旧物资销售发票涉及的原材料均已投入生产,因此,难以通过库存盘点的方法核实A公司从B公司购进废旧物资的真实性。于是,检查人员决定从资金流、货物流、票据流的核查入手,查证违法行为。履行相关手续后,检查人员调查了A、B公司所有银行账户和中间人李某个人银行储蓄账户资金往来情况,调查情况显示,A公司为了从B公司获取废旧物资销售统一发票,先将“购货”款汇入B公司,B公司收到款项后,将废旧物资销售发票邮寄给中间人,并按开票金额的一定比例扣除开票费用,然后将余款汇入李某个人储蓄账户,接下来,中间人将发票交给A公司、将资金转到A公司若干“可靠”员工的储蓄卡上,最终由这几名员工将款项上交A公司财务。同时调查还显示,整个过程中,B公司对A公司无任何废旧物资的流动。在事实面前,被举报单位相关人员不得不承认违法事实,最终,A公司被追缴少缴的增值税,并被处以少缴税款一倍的罚款,同时,由于A公司上述违法行为已涉嫌违犯《中华人民共和国刑法》第二百零一条的规定,根据征管法第七十七条和国务院《行政执法机关移送涉嫌犯罪案件的规定》第三条及有关规定,该案被依法移送公安机关处理。 经验分享:上述两个案例查证的关键就是抓住了资金流、货物流、票据流这一核心问题。相比较而言,发票真伪的鉴别要简单和容易些,而业务的真伪核实难度要大一些,解决这一问题的突破点,是认真调查双方往来的票据流和与之有关的资金流、货物流情况,查清与交易业务有关的资金流向、货物流向。 案例3: 收据代替发票,相关核算混乱 检查人员在对某房地产开发企业进行检查时,考虑到房地产开发企业利用非法取得的发票进行虚增成本费用比较普遍的情况,检查人员决定从发票入手查找成本费用方面可能存在的问题。由于被查单位业务量大,发票数量多,检查人员抽查了单张金额10万元以上的发票进行真伪鉴别后发现,被查单位发票违法问题较多,成本、费用核算混乱,一是在“开发成本”科目中列支工程款200万元,未取得相应发票,列支凭证为某开发项目的《工程结算书》。二是在“开发成本”科目中列支工程款100万元,未取得相应发票,以收款方开具的收据入账。三是在“开发成本”科目中列支工程款50万元,以假发票入账。检查人员依法对被查单位发票违法行为进行了处理、处罚。 经验分享:大中型企业成本费用检查中,由于发票数量多,宜采取抽查法。抽查时,可有规律地抽取一定时间段取得的或一定额度以上的发票进行检查,如发现问题,再根据问题发票的规律进一步扩大检查范围、扩大战果。 案例4: 餐饮、交通、住宿是假发票的重灾区 某地稽查局在打击假发票“买方市场”专项行动中,发现某企业2011年~2012年成本、费用原始凭证中有大量《××省地方税收通用定额发票》,这些“发票”,数量大,多为餐饮、交通、住宿类发票,合计金额为20万元,经鉴定均为假发票,发票所反映的业务也并不存在,系员工从票贩子手中购得,用于套取现金发放年终奖,以达到少缴个人所得税的目的。检查人员根据《中华人民共和国发票管理办法》及其实施细则的有关规定,对该企业上述发票违法行为进行了处理、处罚。 经验分享:很多企业为了减少员工的个人所得税负担,通过为员工报销发票的方式支付部分工资报酬,由于员工没办法提供数量较多的消费发票,只能“另辟蹊径”从票贩子手里购买假发票。这些发票零散、种类多,往往不能完整地反映一项业务,并且和真发票、真业务混在一起,鉴别工作量较大,有一定的普遍性,检查人员在检查时,不应轻易放过。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 餐饮业要交的税种以及税率2017-3-26 0:0:0

- 餐饮业该如何做好成本控制2017-3-26 0:0:0

- 餐饮业销售外购食品是否缴增值税2017-3-26 0:0:0

- 餐饮业非现场消费的三方两税斗争史2017-3-26 0:0:0

- 餐饮企业主要会计问题及处理2017-3-26 0:0:0

- 餐饮企业会计流程(2)2017-3-26 0:0:0

- 餐饮企业会计流程(3)2017-3-26 0:0:0

- 餐饮企业利润提升方案2017-3-26 0:0:0

- 餐饮企业制作及销售成本的管理2017-3-26 0:0:0

- 餐饮企业合法规避各种餐饮税的方法要点及案例2017-3-26 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

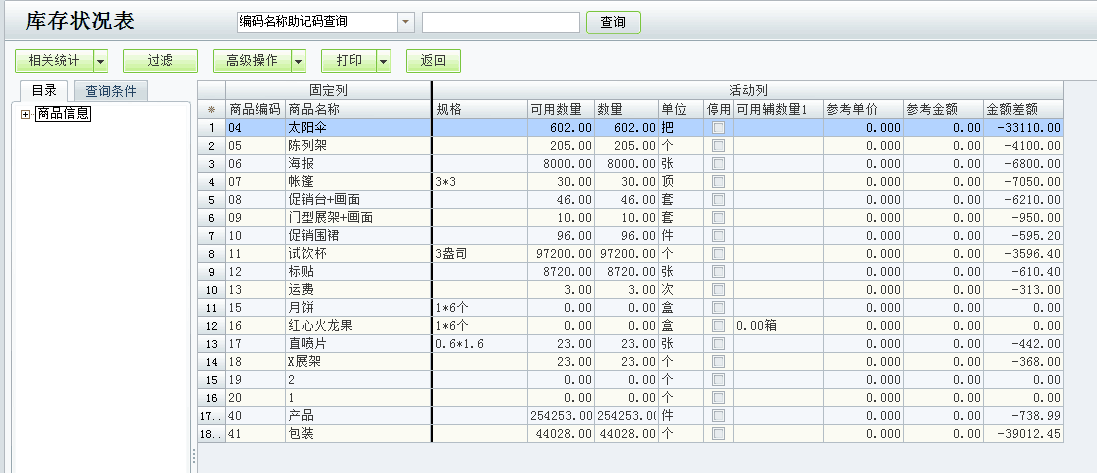

库存状况表里的金额差异指的是什么? 库存状况表里的金额差异指的是什么?

您好,您点击高级操作下有一个参考金额,金额差额就是参考金额和成本金额之间的差额。

应付账款核算管理 应付账款核算管理

1.确认应付账款

财务人员应凭采购部门对外签订的有效经济合同或协议办理预付、应付款项。有效经济合同应符合下列原则:

(1)遵守国家法律,符合国家政策;

(2)贯彻平等互利,协商一致、等价有偿的原则;

(3)合同主体合法,内容真实;

(4)所签合同或协议必须包括标的、数量和质量、价格和酬金、履行期限、履约地点和付款方式、违约责任等条款。