用友卡片管理无法按增减方式查询

卡片管理无法按增减方式查询

| 问题版本: | 804-U8.60 | 问题模块: | 3-固定资产 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 卡片管理无法按增减方式查询 | 适用产品: | 所有版本的固定资产 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 卡片管理无法按增减方式查询 | | 问题现象: | 固定资产卡片管理无法按增减方式查询 | | 原因分析: | 对“核算方式”的理解有问题,即增减方式为核算方式的一种形式。 | | 解决方案: | 卡片管理-自定义查询,项目选“核算方式”,即可按增减方式查询。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

会计要素计量属性及其关系 会计要素计量属性及其关系

计量是指根据一定的计量标准和计量方法,记录并在资产负债表和利润表中确认和列示会计要素而确定其金额的过程。 (一)会计要素计量属性 1.历史成本 在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

出口商品纳税筹划方法——出口商品纳税筹划基本概念及原则 出口商品纳税筹划方法——出口商品纳税筹划基本概念及原则

一、逃税、避税、税收筹划 逃税 也称为偷税,根据《中华人民共和国税收征收管理法》第四十条规定:纳税人采取伪造、变造、隐匿、擅自销毁账薄、记账凭证,在账薄上多列支出或者不列、少列收入,或者进行虚假的纳税申报手段,不缴或者少缴应税税款的,是偷税。从概念看,逃(偷)税是违法的。 避税 是国际税收领域的一个专业术语,站在国际税收角度上,即指国际避税。至于国际避税是否合法,学术研究尚未定论,一般认为,国际避税是指跨国纳税人利用各国乘法的差别和税收管理上的漏洞,通过人(自然人和法人)、财、物的移动,即通常在国际避税地设立常设机构或通过总分公司、母于公司之间的转让定价等方法来实现利润的转移,以此达到不缴或少缴税款的行为。从当前国际的反避税实践看,多数国家包括我国的税法都有关于反避税的规定。国际避税为多数国家所反对是一个不争的事实,因此,在很大程度上,国际避税行为是违法的。如我国税收征收管理法第二十四条规定:企业或者外国企业在中国境内设立的从事生产、经营的机构、场所与其关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或者支付价款、费用;不按照独立企业之间的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有权进行合理调整。征管法实施细则第三十六条、三十七条、三十八条、实施细则第四章“关联企业业务往来”也对此进行了详尽的规定。因此,税法有了反避税条款的规定,纳税人仍然进行避税,当属违法违章行为。正因为避税行为是违法的,所以,人们常将偷税、逃税统称为“逃避税”。如果将国际避税缩小到一个国家不同地区来研究,也可能因这个国家不同地区税收规定不同或者某些具体规定方面的差异,在一个国家内也存在避税行为。

缴税凭证上的应纳税额零头是否可以免征税款? 缴税凭证上的应纳税额零头是否可以免征税款?

问:缴税凭证上的应额是150.27元,请问零头0.27元是否可以免征税款? 答:不可以。《国家总局关于1元以下应纳税额和滞纳金处理问题的公告》(国家税务总局公告2012年第25号)规定,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。本公告自2012年8月1日起施行。该公告中“应纳税额和滞纳金为1元以下的”,指纳税人进行纳税申报时应纳税额和滞纳金为1元以下的,而不是应纳税额中不足1元的部分。

请问:有形动产租赁现在营改增使用税率多少?谢谢 请问:有形动产租赁现在营改增使用税率多少?谢谢[]

《营业税改征增值税试点实施办法》:

第十二条 增值税税率:

(一)提供有形动产租赁服务,税率为17%。

(二)提供交通运输业服务、邮政业服务,税率为11%。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(四)财政部和国家税务总局规定的应税服务,税率为零。

小规模纳税人提供形动产租赁服务增值税适用3%的征收率。@风之幽灵:谢谢您[/龇牙]17@尾巴花:不客气

T3打印凭证的时候,无论如何调试上和左的边距(右和下都是0),打印出来的位置都没有发生变化。-请问处理该问题的方向是什么?(换打印机驱动么?) T3打印凭证的时候,无论如何调试上和左的边距(右和下都是0),打印出来的位置都没有发生变化。请问处理该问题的方向是什么?(换打印机驱动么?)[]

调的是哪里的边距?打印机,还是软件里的?尝试在打印驱动处调整,如果仍然没效果,可以变通增加一个小一点的打印纸型。

无偿划拨方式取得土地使用权的处理方法 无偿划拨方式取得土地使用权的处理方法

【问】对于企业通过无偿划拨方式取得的土地使用权,根据新会计准则要确认为“无形资产”,那么价值如何确定?支付的土地征用费及迁移补偿费、青苗补偿费等费用应如何处理? 【答】在新准则下对于无偿取得的土地使用权,按公允价值入账。如有相关凭证,该凭证所列明金额与公允价值差额不大可以按该凭证所列金额入账。如没有注明价值或注明价值与公允价值差异较大、但有活跃市场的,应当根据有确凿证据表明的同类或类似资产市场价格作为公允价值。对于公允价值不能可靠取得的,按名义价格计量。

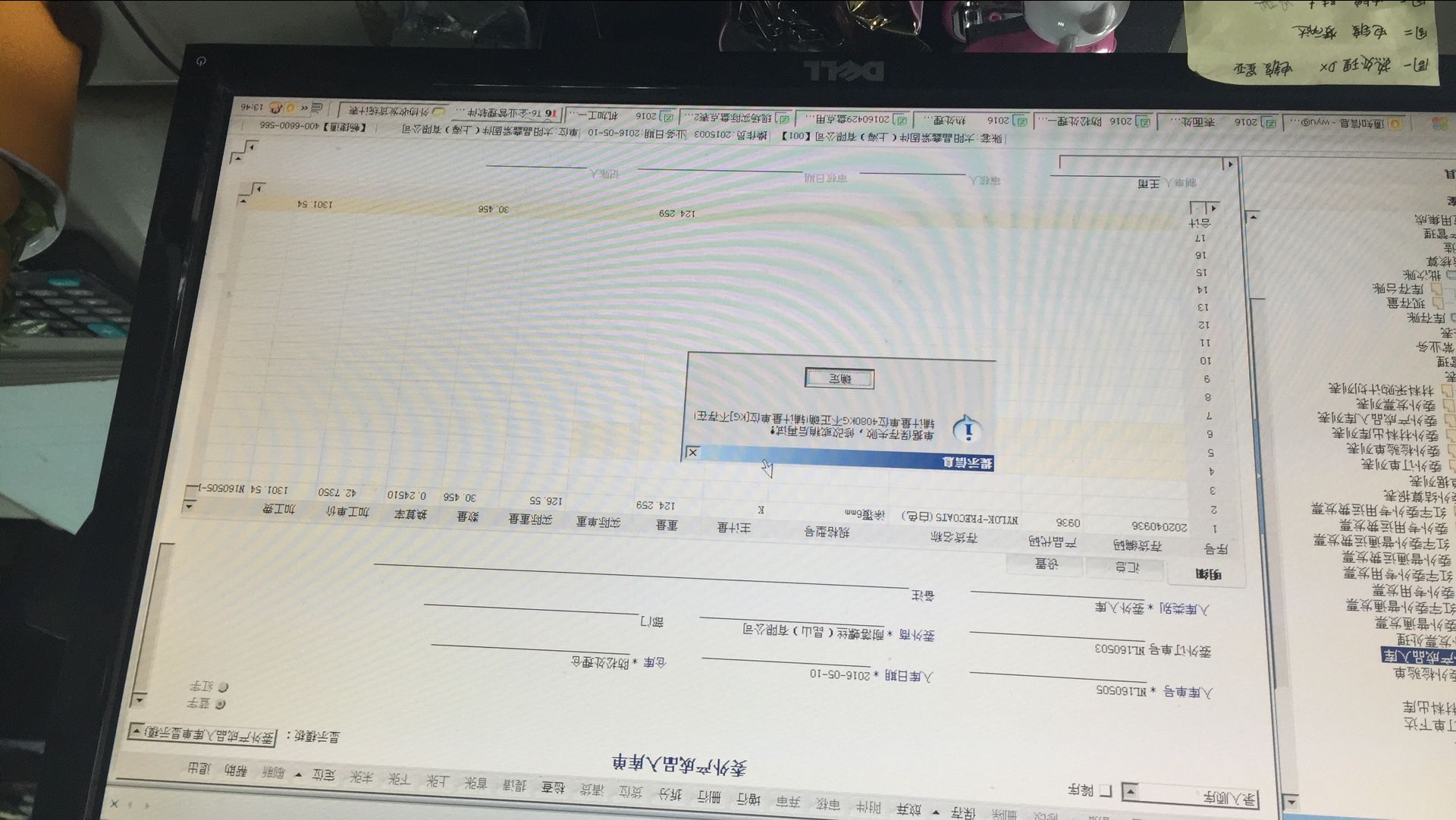

委外成品入库时 弹出这个 咋整? 委外成品入库时 弹出这个 咋整?

辅助计量单位你看下 是否填写错误 该存货存货档案检查下同时@畅捷服务孙彦杰:好的

#财务软件#易代账为什么结不了账?因为输错删除了一张凭证,凭证号为什么不能重新排列。 #财务软件#易代账为什么结不了账?因为输错删除了一张凭证,凭证号为什么不能重新排列。[]

可以整理断号@tyfhluo:在哪里呀?@小飞霞:你们这个是网页版吧。谢谢啦。@上善若水1460519631: 是的,有移动端,可以在手机上语音做账,扫描票据做账@小飞霞:我想问下,反结账在哪?

营改增试点地区的账务处理及案例精解 营改增试点地区的账务处理及案例精解

根据财税〔2012〕71号文件的规定,北京市应当于2012年9月1日完成新旧税制转换。江苏省、安徽省应当于2012年10月1日完成新旧税制转换。福建省、广东省应当于2012年11月1日完成新旧税制转换。天津市、浙江省、湖北省应当于2012年12月1日完成新旧税制转换。这些试点地区的“营改增”企业应如何进行处理?根据《部关于印发〈改征试点有关企业会计处理规定〉的通知》(财会[2012]13号)的规定,对试点地区一般人和小规模纳税人的会计处理按照以下规定进行处理。 (一)试点纳税人差额征税的账务处理 1、一般纳税人差额征税的会计处理 根据财会[2012]13号文件的规定,一般纳税人提供应税服务,试点期间按照营业税改征增值税有关规定,允许从销售额中扣除其支付给非试点纳税人价款的,应在“应交税费——应交增值税”科目下增设“营改增抵减的销项税额”专栏,用于记录该企业因按规定扣减销售额而减少的销项税额;企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。 对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目 案例1: 北京市甲运输公司是增值税一般纳税人,2012年9月取得全部收入200万元,其中,国内客运收入185万元,支付非试点联运企业运费50万元并取得交通运输业专用发票,销售货物取得支票12万元,运送该批货物取得运输收入3万元。假设该企业本月无进项税额,期初无留抵税额(单位:万元)。请分析甲运输公司应如何账务处理? 分析: 由于客运收入属于交通运输业,属于营业税改征增值税的应税服务,适用的增值税率为11%,销售货物属于增值税应税货物,税率为17%.因此,甲运输公司销售额为(185+3-50)÷(1+11%)+12÷(1+17%)=134.85(万元)。 甲运输公司应交增值税额为(185+3-50)÷(1+11%)×11%+12÷(1+17%)×17%=15.42(万元)。 试点纳税人接受非试点营业税纳税人联运业务,销售额要按差额计算。根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》规定,试点纳税人提供应税服务的销售额,按照国家有关营业税政策规定差额征收营业税的,允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人(指试点地区不按照试点实施办法缴纳增值税的纳税人和非试点地区的纳税人)价款后的余额为销售额。 甲运输公司取得收入的会计处理: 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37[(185+3)÷(1+11%)×11%+12÷(1+17%)×17%] 支付联运企业运费: 借:主营业务成本 45.05 应交税费——应交增值税(营改增抵减的销项税额) 4.95[50÷(1+11%)×11%] 贷:银行存款 50 假设本案例中的增值税一般纳税人甲运输公司支付试点联运企业(小规模纳税人)运费50万元并取得交通运输业专用发票,其他条件不变。则根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》的规定,试点纳税人接受试点纳税人中的小规模纳税人提供的交通运输业服务,按照取得的增值税专用发票上注明的价税合计金额和7%的扣除率计算进项税额。 甲运输公司销项税额为(185+3)÷(1+11%)×11%+12÷(1+17%)×17%=20.37(万元)。 甲运输公司可抵扣进项税额为50×7%=3.5(万元)。 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37 支付联运小规模纳税人企业运费: 借:主营业务成本 46.5 应交税费——应交增值税(进项税额) 3.5 贷:银行存款 50 假设支付试点联运企业(一般纳税人)运费价税合计50万元并取得增值税专用发票,其他条件不变。则甲运输公司可抵扣进项税额:50÷(1+11%)×11%=4.95(万元)。 甲运输公司提供服务取得收入的会计处理: 借:银行存款 200 贷:主营业务收入 179.63 应交税费——应交增值税(销项税额) 20.37 支付联运一般纳税人企业运费: 借:主营业务成本 45.05 应交税费——应交增值税(进项税额) 4.95 贷:银行存款 50 2、小规模纳税人差额征税的会计处理 根据财会[2012]13号文件规定,小规模纳税人提供应税服务,试点期间按照营业税改征增值税有关规定,允许从销售额中扣除其支付给非试点纳税人价款的,按规定扣减销售额而减少的应交增值税,应直接冲减“应交税费——应交增值税”科目。企业接受应税服务时,按规定允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的应交增值税,借记“应交税费——应交增值税”科目,贷记“主营业务成本”等科目。 案例2: 北京市甲运输公司是小规模纳税人,2012年9月取得全部收入200万元,其中,国内客运收入185万元,支付非试点联运企业运费50万元并取得交通运输业专用发票,销售货物取得支票12万元,运送该批货物取得运输收入3万元。假设该企业本月无进项税额,期初无留抵税额(单位:万元)。请分析甲运输公司应如何账务处理? 分析: 因为增值税应税货物和应税劳务小规模纳税人征收率均为3%,所以甲运输公司应交增值税额为(185+3-50)÷(1+3%)×3%+12÷(1+3%)×3%=4.37(万元)。 对于小规模增值税纳税人增值税的核算,一般只设“应交税费——应交增值税”科目,对于按规定扣减销售额而减少的销项税额,不再单独设立科目。 甲运输公司提供服务取得收入会计处理为: 借:银行存款 200 贷:主营业务收入 194.17 应交税费——应交增值税 5.83[(185+3)÷(1+3%)×3%+12÷(1+3%)×3%] 支付联运企业运费: 借:主营业务成本 48.54 应交税费——应交增值税 1.46[50÷(1+3%)×3%] 贷:银行存款 50 假设本案例中的小规模纳税人北京市甲运输公司支付试点联运企业运费50万元并取得交通运输业专用发票,其他条件不变。则甲运输公司应账务处理分析如下: 分析: 根据《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》规定,试点纳税人中的小规模纳税人提供交通运输业服务和国际货物运输代理服务,按照国家有关营业税政策规定差额征收营业税的,其支付给试点纳税人的价款,也允许从其取得的全部价款和价外费用中扣除。因为增值税应税货物和应税劳务小规模纳税人征收率均为3%,所以甲运输公司应交增值税额为(185+3-50)÷(1+3%)×3%+12÷(1+3%)×3%=4.37(万元)。 对于小规模增值税纳税人增值税的核算,一般只设“应交税费——应交增值税”科目,对于按规定扣减销售额而减少的销项税额,不再单独设立科目。 甲运输公司提供服务取得收入会计处理为: 借:银行存款 200 贷:主营业务收入 194.17 应交税费——应交增值税 5.83[(185+3)÷(1+3%)×3%+12÷(1+3%)×3%] 支付联运企业运费: 借:主营业务成本 48.54 应交税费——应交增值税 1.46[50÷(1+3%)×3%] 贷:银行存款 50 (二)增值税期末留抵税额的会计处理 根据财会[2012]13号文件的规定,试点地区兼有应税服务的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从应税服务的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。 开始试点当月月初,企业应按不得从应税服务的销项税额中抵扣的增值税留抵税额,借记“应交税费——增值税留抵税额”科目,贷记 “应交税费——应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 “应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目。“应交税费——增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。 (三)取得过渡性财政扶持资金的会计处理 试点纳税人在新老税制转换期间因实际税负增加而向财税部门申请取得财政扶持资金的,期末有确凿证据表明企业能够符合财政扶持政策规定的相关条件且预计能够收到财政扶持资金时,按应收的金额,借记“其他应收款”等科目,贷记“营业外收入”科目。待实际收到财政扶持资金时,按实际收到的金额,借记“银行存款”等科目,贷记“其他应收款”等科目。 (四)增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理 1、增值税一般纳税人的会计处理 按有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减款”专栏,用于记录该企业按规定抵减的增值税应纳税额。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。 2、小规模纳税人的会计处理 按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。 企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。 “应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。

T3软件安装完成重启后,提示ServerNT出错,软件不能进入T3软件安装完成重启后,提示ServerNT出错,软件不能进入

问题分析:环境问题,点击用友通提示不能登陆服务器或服务未启动,查看服务里服务未启动,点击即提示ServerNT错误,不能启动服务。 解决过程:开始—运行:输入语句ServerNT–remove,(卸载ServerNT)回车, 开始—运行:ServerNT–install(重新安装ServerNT)回车,问题解决。 (注:ServerNT问题的发生原因可能很多,此解决方法不一定能解决所有的问题) 如有其它不明白的问题,或需要我们解决的问题,请联系我们!电话:010-59798025。也可以通过在线咨询联系我们。天龙瑞德(北京用友软件销售服务中心)

我需要把仓库里的某一个品种全部做成盘亏的可以吗 就是要把这个库存全部出掉有什么办法 我需要把仓库里的某一个品种全部做成盘亏的可以吗 就是要把这个库存全部出掉有什么办法[]

可以的,提取数据后把盘点数量录入为0,或者直接做其他出库单减少库存;

用友U8.60查询数据不一致U8.60查询数据不一致

U8.60-查询数据不一致

| 自动编号: | 15301 | 产品版本: | U8.60 | | 产品模块: | 专家财务评估 | 所属行业: | 通用 | | 适用产品: | U860SP----专家财务评估 | 关 键 字: | 现金收支表 | | 问题名称: | 查询数据不一致 | | 问题现象: | 专家财务评估中的现金收支表和总帐中的现金流量统计表数据不一致。 | | 原因分析: | 已有补丁,解决专家财务评估处理同借同贷的情况时,没有考虑到不同凭证类别,造成与总帐的现金流量统计表无法对上的问题。 | | 解决方案: | 有补丁,但是对于同借同贷,因为系统把同一个科目的借方和贷方做了抵减,同一科目只按流出与流入的差额计算,只保留流入或流出一方的算法是需求问题,使同一科目当月有流入和流出时,只能有一个方向,造成与总帐在流入和流出双方对比是对不上的,但净流量是相等的。建议避免使用同借同贷凭证,同时,系统不支持多借多贷凭证的分析,使用多借多贷凭证也可能造成与总帐的现金流量对不上。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |