用友进入填制入库单时报“类型不匹配”错误,U8系统自动退出。

进入填制入库单时报“类型不匹配”错误,U8系统自动退出。

| 问题版本: | 803-U8.52 | 问题模块: | 818-报账中心 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 类型不匹配 | 适用产品: | U85X | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 进入填制入库单时报“类型不匹配”错误,U8系统自动退出。 | | 问题现象: | 进入填制入库单时报“类型不匹配”错误后,U8系统自动退出。 | | 原因分析: | 进入填制入库单时报“类型不匹配”错误后,U8系统自动退出。 | | 解决方案: | 使用U852补丁解决 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

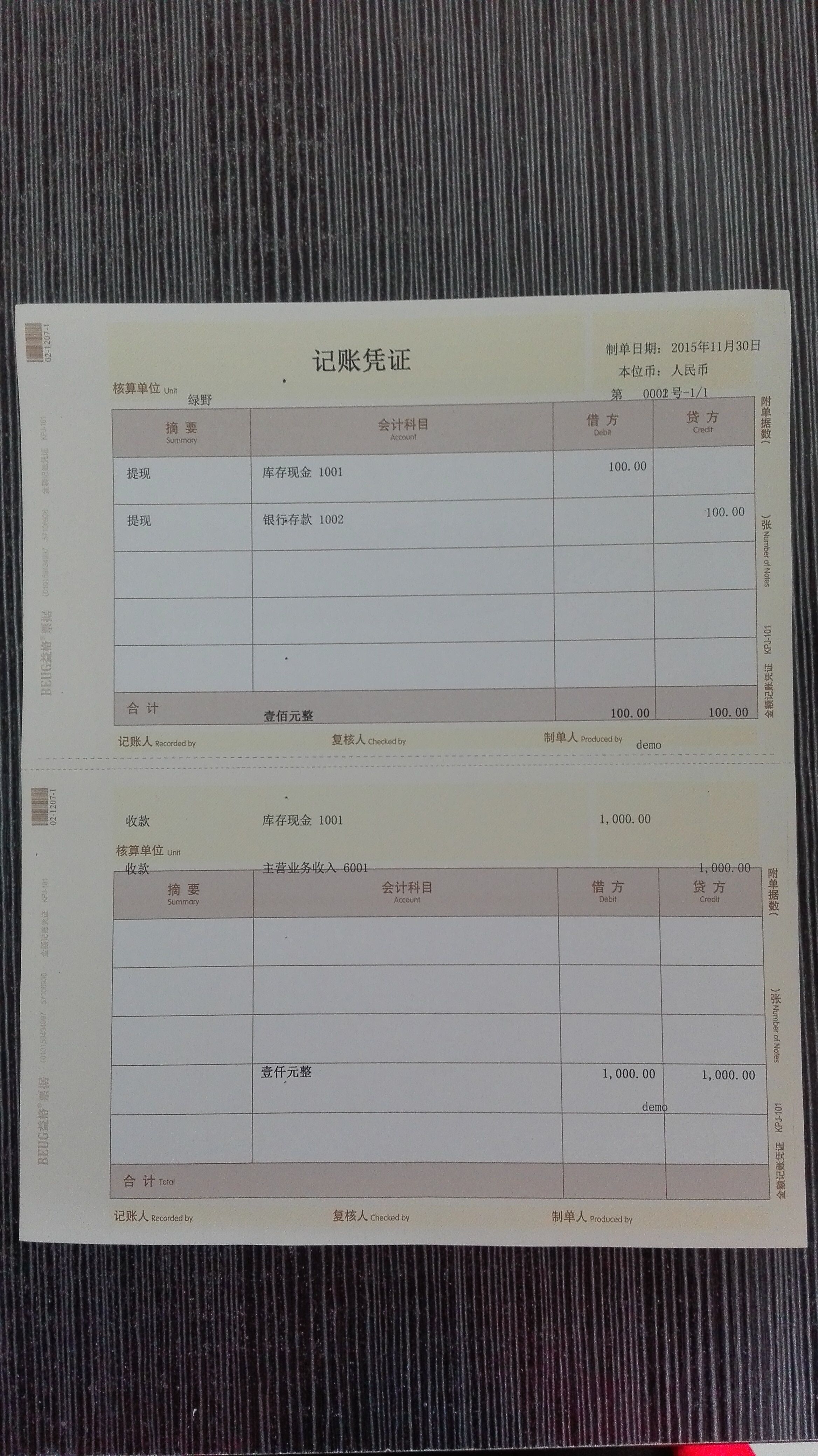

会计核算原则及科目设置制度 会计核算原则及科目设置制度

第一条 公司执行《中华人民共和国法》、《会计人员职权条例》、《企业》和《企业财务通则》等法律关于会计核算一般原则、会计凭证和账簿、内部和财产清查、成本清查等事项的规定。 第二条 公司采用国家规定的的和,并按有关的规定办理会计事务。 第三条 记账方法采用借贷记账法。记账原则采用权责发生制。以人民币为记账位币。人民币同其他货币折算,按国家规定的会计制度规定办理。海外企业应选定一种货币为记账本位币。

用友客户端登陆系统很慢客户端登陆系统很慢

| 问题版本: | 803-U8.52 | 问题模块: | 28-企业文化 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 软件运行很慢 | 适用产品: | 852 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 客户端登陆系统很慢 | | 问题现象: | 服务器登陆软件正常,但客户端登陆很慢。 | | 原因分析: | 经过测试,发现是软件与金山毒霸2005存在冲突。 | | 解决方案: | 更换其他杀毒软件后正常。 |

|

| |

上年度计提大金额工资,今年老总才领工资,请问财务要怎么处理? _0上年度计提大金额工资,今年老总才领工资,请问财务要怎么处理?[]

计提工资要按照权责发生制,计提本月应该发放的工资或奖金时 借:销售/管理费用-工资 贷:应付职工薪酬,实际支付时 借:应付职工薪酬 贷:货币资金因为你们是上年的,上年没有计提的话,现在发放的时候补提@花未眠1448687784: 去年计提的,今年才发,应该怎么做这个分录?先借:应付职工薪酬 贷:货币资金 按照多提或者少提的调整计提 借:销售或管理费用-工资 贷:应付职工薪酬,注意是否代扣所得税,有个税的话,代扣,申报

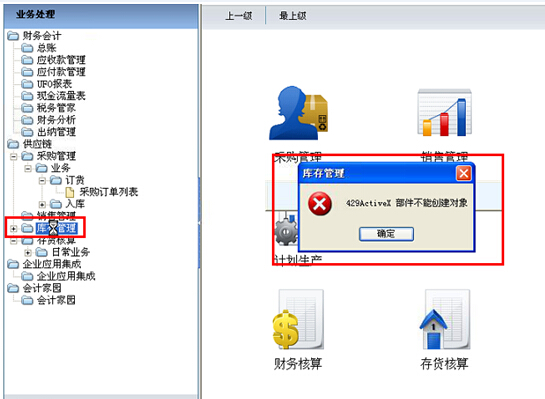

您好,请问一下,点击“库存管理”,就提示“429ActiveX 部件不能创建对象”? 您好,请问一下,点击“库存管理”,就提示“429ActiveX 部件不能创建对象”?

您好,这个是程序被损坏,需要修复安装或者卸载重装。@服务社区赖海芳:重装后登陆不了?@陈化江:这个是客户端还是服务器,从上面报错看是系统的问题了,报内存错误@服务社区赖海芳:客户端@陈化江:再运行下安装程序选择下修复,修复安装后还是不行就要重做系统了。

销售订单最低售价控制销售订单最低售价控制

知识库详细内容

| 问题版本: | 1219-T3企管通专业版11.3 | 问题模块: | 17-销售管理 | | 问题状态: | 2-最终解决方案 | 关 键 字: | 销售订单最低售价控制 | | 适用产品: | T3系列 | 补 丁 号: | | | 问题名称: | 销售订单最低售价控制 | | 问题现象: | 在T3企管通专业版11.3中,想做“销售订”单低于“最低售价”时系统自动提醒,如何处理? | | 原因分析: | 启用系统选项“最低售价控制”,并在存货上设置“最低售价”即可。 | | 解决方案: | 1.启用系统选项控制(“系统管理”--“账套设置”--“选项设置”--“销售”页签--勾选“最低售价控制”--控制方式选择“密码”并设置密码); 2.设置存货的最低售价(“基础设置”--“常用信息设置”--“存货”--“单位价格”页签--输入“最低售价”); 3.录入“销售订单”时,当存货价格低于“最低售价”时,系统弹出对话框要求输入设置的“密码”才可保存单据。 |

|

| |

为什么本月固定资产折旧金额很大? 为什么本月固定资产折旧金额很大?

通知识库| 问题号: | 35268 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 固定资产 |

|---|

| 问题名称: | 为什么本月固定资产折旧金额很大? |

|---|

| 问题现象: | 固定资产计提折旧后,与以前月份相比,本月计提折旧金额很大,为什么? |

|---|

| 问题原因: | 见问题答案 |

|---|

| 关键字: | 计提折旧 |

|---|

| 解决方案: | 本月包含已到期的固定资产,由于“固定资产”–“设置”–“选项”–“折旧信息”页签中勾选了“当(月初已计提月份=可使用月份-1)时将剩余折旧全部提足(工作量法除外)”,所以本月折旧金额较大。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

年结后期初对账不平原因分析:上年度中途对科目挂上往来辅助核算。问题解答:方法一:(1)将该往来科目明细清除,并到会计科目中取消该科目辅助核算;(2)在期初余额录入界面将该科目期初余额清空;(3)重新给该科目挂上辅助核算,并录入辅助核算期初余额。方法二:(1)在会计科目中取消该科目辅助核算,并将该科目期初余额改为与往来明细一致的金额;(2)重新给该科目挂上辅助核算,并补录相应的期初往来明细余额。

应收款 应收款

通知识库| 问题号: | 29122 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | 用友T6-餐饮管理软件标准版 11.2 |

|---|

| 软件模块: | 物流及收支管理 |

|---|

| 问题名称: | 应收款 |

|---|

| 问题现象: | 在餐饮里面收款的时候挂账了,后来客户过来付款如何进行操作? |

|---|

| 问题原因: | 先结转后收款 |

|---|

| 关键字: | 应收款 |

|---|

| 解决方案: | 分两种情况:<BR>1、没有供应链的,在前台营业中的应收管理进行结转,再到应收款管理里面进行收款。

2、有供应链的,到供应链成本管理里面进行每日结转,然后到收支管理里面找到该应收单进行收款。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

大家好 我的T3用友通标准版 客户段登陆后 左上角出现(测试版) 可以点击进入总账做凭证 但是打不开报表 没有什么提示 点了没反应 主机一切正常 这该如何解决 大家好 我的T3用友通标准版 客户段登陆后 左上角出现(测试版) 可以点击进入总账做凭证 但是打不开报表 没有什么提示 点了没反应 主机一切正常 这该如何解决[]

方案一:进行财务报表服务器设置(在软件安装目录下的ufo文件夹下面双击selsrv.exe,在“当前”输入服务器的计算机名称或者ip地址,如果是单机版可以输入127.0.0.1);

方案二:删除windows目录下的ufow2000.ini文件;

方案三:修改windows\system32\drivers\etc\hosts文件,用记事本打开,在最后添加一条记录,把服务器的IP地址和机器名字写入并保存。

方案四:关闭杀毒软件、防火墙。(特别是卡巴斯基),刚刚关闭后第一次登录财务报表仍可能报错,关闭软件重新登录即可。好的 我试试 非常感谢您的帮助@陈增林1244826232:[/强]

应收款项中常见的作假手段 应收款项中常见的作假手段

在核算中,涉及到往来账核算的虚假手法主要表现在两个方面,一是企业利用应收及预付款账户调节产品成本和当期;二是企业有关业务人员利用应收及预付款结算方式及其某些难以控制的薄弱环节,挪用公款谋取私利。具体形式如下: 一、 应收销货款长期挂账,购销双方彼此渔利 企业赊销商品而产生的应收账款,本应及时收回。但购货单位为了长期占用应付货款,销售企业经销人员和财会人员为了从购货单位谋取利益,而共谋长期拖欠货款及运杂费,造成企业应收销货款长期挂账。 例如,某企业销售人员得知某购货单位拟购买100万元的化肥,但由于资金一时无法筹措,需拖延付款时间。销售人员与财会人员共谋后,决定向购货单位索取5万元使用费而延长收款,遂造成应收账款长期挂账,而5万元落入私人腰包。 二、 坏账损失不作处理,有意制造潜亏 根据国家财会制度的规定,对于一般企业来说,对因债务人破产或者死亡等原因,确实不能收回的应收账款以及因债务人逾期偿付超过3年仍不能收回的应收账款,应及时报主管部门审查作坏账处理;对于股份制企业来说,根据《股份有限公司有关会计处理问题补充规定》,只有在应收账款有确凿证据证明不能收回或收回的可能性不大,如债务单位破产、资不抵债、现金流量严重不足、发生严重的自然灾害等导致停产而在短时间内无法偿付债务时,以及其他足以证明应收款项可能发生损失的证据和应收款项逾期5年以上的情况,才准予作坏账处理。但有的企业经济效益欠佳,为了确保完成利润指标,就对应处理的坏账损失不上报不处理,人为造成大量陈账、呆账长期挂账,以掩盖企业潜亏真相。 如某企业有一笔挂账达3年之久的应收账款,近日获悉该往来企业已进入破产清算程序,破产财产只足以抵偿职工工资和一些相费,破产债权无法得以实现;该企业本应将此笔根本收不回来的应收帐款冲销管理费用,但该企业领导考虑到这样一来,势必影响到年底的利润。影响企业的业绩,遂决定此笔应收账款暂不转销,继续挂在往来账上。这样的结果必会造成人为调节资产、调节利润的后果。 三、 调整计提比例,错提坏账准备金 在采用备抵法核算坏账损失的企业,坏账损失的计提应按年末应收账款余款乘以一定比例与坏账准备科目贷方余款作比较之后计算提取,有些企业在不改变应收账款余额的情况下,采取人为提高或压低提取坏账准备百分比的手法,多提或少提坏账准备,以调节当期利润。 如某企业领导"喜大好功",为了在上级主管部门表现自己的贡献,人为地调低坏账准备的提取比例,这样就可以达到少计费用,多计利润的目的,还有的企业为了少缴,擅自调高坏账准备的提取比例,以达到多计费用、少计利润、偷逃税款的不法目的,根据国家财会制度的规定,坏账准备计提比例作为企业的一项会计政策,提取比例有一定的范围限制,并且变更的话要采取相应的调整方法并应在附注中进行披露,以让报表使用者能更清晰地了解企业的真实情况,而一些企业在提取比例上搞虚假,足以扰乱正常的经济秩序。 四、 调整应收账款数额,错提坏账准备金 采用备抵法核算坏账损失的企业,为了调节盈亏而虚增或虚减管理费用,除了采用提高或压低计提坏账准备金的比率外,还采取调增或调减应收账款数额的手法,多提或少提坏账准备金。 例如,某企业当年效益非常好,但企业领导为了给明年的任务打伏笔,便人为地虚增年未应收账款余额,多提取坏账准备金,多计管理费用;压低本年利润。相反,有些企业领导为了加官进爵,搞污夸,虚减年末应收账款余额,少提取坏账准备金,少计管理费用,调高本年利润。 五、 利用坏账损失转移资金,挤列费用 有些企业将单位还款不冲销往来账,而是截留并转移他处,再通过坏账损失挤列管理费用。企业收到外单位归还的欠款后,直接从银行提出现金转入企业"小金库",不在银行日记账上反映,日后再将应收账款作为坏账处理,通过坏账损失列入管理费用。如某企业收到河南实业公司归还以前年度的欠款50000元,企业收款后直接开出一张50000元的现金支票,提出现金后转入企业"小金库",用于吃喝业务招待以及购买一些福利用品,之后再将此笔应收账款作坏账处理,直接转销,计入管理费用,并保持账面的平衡关系。 六、 利用应收账款放贷,利息转入"小金库" 根据国家有关规定,企业间可以互相拆借资金,但有些企业却利用应收账款放贷,将利息收入转入"小金库",并称为企业间拆借资金。如企业将收回的还款,直接转借给其他单位,并将取得的利息收入转入"小金库"。当企业收到外单位还欠款时,不汇银行日记账,同时签发相同金额的转账支票,有偿转借给另一个单位,对付出银行存款也不计银行日记账,将两笔业务合并记作:借:应收账款–乙,贷:应收账款–甲的账务处理。收取利息后不记收入,转入"小金库"。 七、 虚列应收账款,虚增销售收入 企业为了体现经营业绩,或为了完成承包任务,就会利用年底结账时,人为地虚列销售收入、挂往来账、虚增利润。待下一年初,再用红字将此笔虚列的往来账冲掉。如人员在审阅某企业商品销售利润明细表时,发现该企业12月份毛利率比其他月份高出几倍,通过详细审查,发现该企业的一笔销售收入未结转成本,且对应的应收账款账户名经函证查无此单位,经查问财务人员,才知是企业领导人为完成承包任务而在年底虚增的一笔收入。 八、 应收账款的入账金额不实 在存在现金折扣情况下,应收账款的入帐金额核算有总价法和净价法两种形式。根据我国会计制度的规定,只允许采用总价法核算。但在实际工作中,可能出现按净价法入账的情况,这样的结果就会使企业少记正常的收入、客观上造成应收账款入账金额不实的结果,为一些不法分子贪污制造机会。 例如某家具商场在销售上采取的信用政策为2/10、1/20、N/30,但其按净价法核算销售收入,这样就会少计收入,从而影响到利润的核算。 九、 延期承兑应收票据,索取酬金 企业在经济往来中,也采取签发商业汇票进行结算,有些人就在票据上大做文章。本已到期的应收票据,因付款方暂无力支付,该企业便提出以"好处费"为条件,将应收票据转入"应收账款"。如甲企业售给乙企业商品一批,价款50万元,经双方约定采用商业承兑汇票结算方式支付货款。甲企业发出商品后,收到了乙企业承兑的不带息商业汇票,即作了账务处理。商业汇票临到期时,乙企业派人与甲企业协商,要求待资金缓解时偿还应付货款,并许诺可给有关人员"劳务报酬"。甲企业有关人员则为谋取私利,答应对方要求。经商定,乙企业可在一年内付讫货款,条件是按该笔货款同期借款利息15%,向甲企业有关人员支付"好处费"。甲企业收到"好处费"后,将到期票据转作应收账款。 十、 利用预付账款业务往来搭桥 按规定,企业的预付款业务必须以有效合法的供应合同为基础,而实际工作中有的企业的预付款业务根本无对应的合同,而是利用预付款这一"中转站"往来搭桥,为他人进行非法结算,将所得回扣或佣金据为已有;或利用该项业务转移资金,隐匿收入、私设"小金库"或私分。 如甲企业本与乙企业无任何业务往来,但甲企业的负责人与乙企业的财务主管有亲戚关系,于是,甲企业以收取一定"使用费"为条件,在审计人员的函证中证明该企业收到乙企业的预付款,给审计人员的工作制造了很大的障碍,使甲、乙两企业的会计核算失去了真实性。 十一、预付账款成为"回收站" 众所周知,在windows 98视窗中,有一个"回收站",它是用来存放一些垃圾文件,一旦发现该文件有用,还可以从"回收站"中捡出来。在许多企业中,"预付账款"账户就发挥着"回收站"的作用,企业销售商品,不确认收入,而是暂时存放在"预付账款"账户中,作为预付款,日后,再作相反会计分录,视同退款。这样的后果就是企业可以偷逃收入、偷逃税金、隐匿收入。 十二、列作应收票据的经济事项不真实、不合法 在实际中,有的企业将不属于应收票据的经济事项列作应收票据处理。或虚减应收票据业务,利用"应收票据"帐户从事舞弊行为。 十三、占用备用金,谋取私利 其他应收项目主要指企业发生的非购销活动的应收债权。对于这类应收项目,主要在"其他应收款"账户中核算,如企业发生的各种赔款、存出保证金和备用金等,备用金主要是企业拨给有关职能部门或有关业务人员备作零星开支的款项,某些企业由于备用金领用和报销制度不健全,有关人员就混水摸鱼,多领备用金或长期占用备用金,将手中的备用金存入银行取得利息,或于股票等项目,获取投资收益。有的财务人员也利用职权,私领备用金向有关单位投资或挪作他用,捞取个人好处。 十四、利用"其他应收款"账户从事违法违纪活动 "其他应收款"账户反映的业务较零星、复杂,也就容易为某些企业所利用,主要形式有: 1. 为谋取暴利、逃避部门的管理,将超出企业经营范围的业务反映在"其他应收款"账户; 2. 利用"其他应收款"账户私自存放大量现金现象,违反库存现金限额管理的规定; 3. 利用"其他应收款"账户为其他单位或个人套取现金,在一定程度上为贪污盗窃、损公肥私大开方便之门。 十五、其他就收款占压期过长 一般情况下,其他应收款作为企业的债权,其占压期不能过长,但在实际工作中,许多企业的"其他应收款"长期挂账,造成一种不真实的会计信息。 如审计人员在查阅某企业"其他应收款"明细账时,发现摘要中注明应收王×赔款的业务,借方发生时间为4年以前,但至今仍挂账未解决,经询问知情人,才知王××为该企业前任员,因责任事故给企业造成损失,由于各种原因,本应由王×赔偿的款项一直没有收回,现王×已调离单位去向不明,因此,这部分赔款已成为事实上的坏账。但却仍旧挂在企业账上,充作资产,不作坏账损失处理。

T+11.6打开凭证添置界面,提示请求的URL为空-卸载IE10 不成功 T+11.6打开凭证添置界面,提示请求的URL为空卸载IE10 不成功[]

可以使用浏览器设置工具修复试一下,另外是不是只有台服务器这样,换360浏览器查看一下?

用友U8.61人员已排班并已进行刷卡数据导入,在日结果计算里看不到有记录U8.61人员已排班并已进行刷卡数据导入,在日结果计算里看不到有记录

U8.61-人员已排班并已进行刷卡数据导入,在日结果计算里看不到有记录

| 自动编号: | 3445 | 产品版本: | U8.61 | | 产品模块: | 考勤管理 | 所属行业: | 通用 | | 适用产品: | 861、870 | 关 键 字: | 人员已排班并已进行刷卡数据导入,在日结果计算里看不 | | 问题名称: | 人员已排班并已进行刷卡数据导入,在日结果计算里看不到有记录 | | 问题现象: | 人员已排班并已进行刷卡数据导入,在排班管理和看到有记录,在刷卡数据里导入数据也提示导入成功,但在日结果计算里看不到有刷卡记录 | | 原因分析: | 数据库记录出了问题 | | 解决方案: | hr_tm_OriCardData表和hr_tm_DayResult表里的cPsn_Num字段对应的记录变成了中文,把这些有问题的记录删掉,重新进行刷卡数据导入,在日结果计算里看到有刷卡记录了。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |