出口退税的申报

2017-3-15 0:0:0 用友T1小编出口退税的申报

出口退税的申报出口退税申报,指已办理出口退税登记的出口企业,在产品实际出口以后,向主管出口退税的国税机关申请退还其出口产品税款的过程。

(一)出口退税申报的程序和要求

1.出口退税申报程序外贸企业出口货物申请退税,应用计算机生成(实行出口退税计算机管理的企业)或手工填报《出口货物退税申报明细表》、《出口货物退税进货凭证申报明细表》、《出口货物退税汇总申报表》等表格,并提供办理出口退税所需的凭证资料,先报外经贸主管部门稽核签章,然后再报主管出口退税的国税机关申请退税。

2.申请出口退税的凭证

外贸企业办理出口货物退税,一般必须提供以下凭证:(1)购进出口货物的专用发票(税款抵扣联)或普通发票;(2)购进出口货物对应的、经银行签章的税收(出口货物专用)缴款书;(3)出口货物销售明细帐;(4)盖有海关验讫章的《出口货物报关单》;(5)盖有外汇管理机关核销章的《出口收汇核销单》;(6)出口销售发票;(7)委托代理出口的货物,还需提供主管受托企业出口退税的国税机关开具的"代理出口货物证明"和代理出口协议副本。

3.出口退税申报的要求

(1)出口企业只有在货物报关出口并在财务上作销售处理后方可申报退税;(2)出口企业必须在主管出口退税的国税机关规定的时间申报退税。上一出口退税年度(再上年12月至上年11月)出口的货物应在下一年3月底之前申报完毕,过期退税国税机关不予受理;(3)出口企业应将申报出口退税的有关凭证按照《出口货物退税申报明细表》和《出口货物退税进货凭证申报明细表》的顺序配套装订成册,以便于审核;(4)实行出口退税计算机管理的外贸企业,还应报送出口退税申报软盘。

(二)计算机申报退税操作方法

1.采集退税所需的增值税进货凭证和申报明细数据

(1)增值税进货凭证的录入:以增值税专用税票为准(13位码),不录入专用发票数据,录入时按类似报关单号码规则填列。

进货凭证号为"11位码 + 01"

| |

税票右上角 扩展码(第一笔商品01、第二笔商品02……)

(2)出口收汇核销单的录入:号码为9位码,即核销单右上角33加后面7位码,录入时左对齐填列。

(3)报关单号的录入:

报关单号为"报关单编号+空号+条数码"

| | |

9位 1位 2位

| |

0 第一笔01、第二笔02……

(4)商品码的录入①出口退税申报中使用的商品码必须为基本商品码,标志为:"*"。

②允许追加标准商品码下的名称、单位(非标准计量单位),为该公司的自加商品码,且必须用10位码(其前8或9位须为标准商品码)。若企业开始用标准商品码申报,年中对此商品又按自加商品码申报,则可能造成前后数据不符,故在商品码管理中不允许如此追加商品码,同一企业同一商品码下的单位应在1个核算年内保持一致。

③原商品码库中的商品码(即对应的信息)为标准商品码,标志为:"T"。商品码库中有些商品计量单位设置为标准计量单位,不允许修改。消费税从量定额征税商品的计量单位,不论是否标准计量单位,均不允许修改。

(5)代理证明的录入:只录入《代理出口货物证明》编号,不录入报关单号。

(6)特殊填报数据录入:调拨增值的出口货物,其完税分割单正常录入,增值部分缴款书只录金额,不录数量;委托加工主要材料应填报加工后成品数量,其余材料、加工费等应填报数量为0,金额、税款按专用税票填列。

2.汇总并查询申报数据首先汇总申报数据,再查询汇总数据。《出口退税货物进货凭证申报表》各栏次汇总合计数必须与《出口货物申报明细表》各栏次汇总合计数相吻合,方可直接生成申报数据。若有错误,请选择错误数据查询及调整,用外加功能"X"找出错误的原因并修改。用"L"键比较数据出错所在。

3.打印退税报表,生成退税申报软盘采集录入的出口退税数据经汇总修改后,即可打佣出口货物退税申报明细表》、《出口货物退税进货凭证申报明细表》等表格,并生成出口退税申报软盘。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 餐饮业要交的税种以及税率2017-3-26 0:0:0

- 餐饮业该如何做好成本控制2017-3-26 0:0:0

- 餐饮业销售外购食品是否缴增值税2017-3-26 0:0:0

- 餐饮业非现场消费的三方两税斗争史2017-3-26 0:0:0

- 餐饮企业主要会计问题及处理2017-3-26 0:0:0

- 餐饮企业会计流程(2)2017-3-26 0:0:0

- 餐饮企业会计流程(3)2017-3-26 0:0:0

- 餐饮企业利润提升方案2017-3-26 0:0:0

- 餐饮企业制作及销售成本的管理2017-3-26 0:0:0

- 餐饮企业合法规避各种餐饮税的方法要点及案例2017-3-26 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

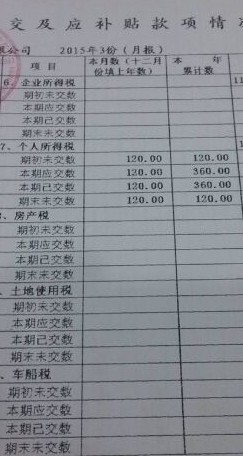

应上交及应补贴款项情况表累计数怎么填啊?不太会 应上交及应补贴款项情况表累计数怎么填啊?不太会

看您截图中显示的都是各税种的缴纳情况啊,如实填写就行了,账上找找数据。@赵树峰:谢谢

应如何认定偷税行为 应如何认定偷税行为

根据2002年11月,《最高人民法院关于审理偷税抗税刑事案件具体应用法律若干问题的解释》的规定,其规定为正确认定偷税行为有了操作性的依据。具体从下列几点解答:

一、规定五种行为可以构成偷税

(1)伪造、变造、隐匿、擅自销毁账簿、记账凭证。伪造账簿、记账凭证,是指依照账簿、记账凭证的式样、大小、图案,制作假账簿、假记账凭证,以假充真的行为。如模仿原始账簿资料,制作假账本、假税票、假发票、假报销凭证等。变造账簿、记账凭证是指:以涂改、剪贴、增删等方法对原有的账簿、记账凭证加以改造的行为。如将原始凭证中的数量、金额、单价进行涂改,剪贴发货票、税票,开具底、面不符发票等。隐匿账簿、记账凭证是指:将真实的账簿、记账凭证藏匿起来,拒不提供的行为。擅自销毁账簿、记账凭证是指:故意将法定保管期限内的账簿、记账凭证不予妥善保管或擅作主张予以销毁的行为。如将保存期内的账簿、记账凭证不按规定精心保管,随处放置,以致毁损无法修复,或者被盗、遗失、或者故意撕毁、烧毁等。