用友计提折旧后无法生成折旧分配表

计提折旧后无法生成折旧分配表

| 问题版本: | 800-U8.50 | 问题模块: | 3-固定资产 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 计提折旧后无法生成折旧分配表 | 适用产品: | u85x | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 计提折旧后无法生成折旧分配表 | | 问题现象: | 计提折旧后无法生成折旧分配表,可能是不正常操作造成。 | | 原因分析: | 不正常操作造成。 | | 解决方案: | 在accinformaiton中 update accinformation set cvalue='true' where csysid='fa' and cid='67'. 在下次登录固定资产时会自动生成折旧分配表。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

科目二注意事项 科目二注意事项''

注意是掐点多练习? 首先在考试前自己要做好准备工作,(1)如果是冬到不要穿太厚的棉衣,这样系安全带不方便的,(2)调整好自己的心理状态,不要紧张,就当作自己的一次训练。(3)记准自己的顺序号,等轮到你的时候考官只叫号不叫名字的。(4)自己准备好一双自己穿着比较舒服的运动鞋,或平底鞋, 开始考试上车前要向考官喊一场报告,这样是对考官的尊重,当然一般情况下考官也不会因为这个扣你的分数,这也只是个礼节问题,自己注意一下就可以了。 上车以后要注意几个问题:(1)自己先调整好自己的驾驶姿势,调整坐位,(2)调整两边的倒视镜,调到适合自己的位置。(3)系好安全带,这个很重要,如果不系直接不及格。还要注意安全带不要系反了。(4)所有的准备工作做好以后就等听着考官点考试开始了,如果有人坐在车里你就听她的指挥。如果没有坐在车里也会有人提醒你,考试开始。 开始考试:要注意以下几个步骤:(1)先踏下离合,挂1档,左转向灯打开,喇叭按一下,手刹松下,然后慢慢松离合,车慢慢前进,(2)第一关倒车入库,等车身到达考试区时,车里的音箱会提醒你“倒车入库考试开始” 倒车入库注意事项:(1)车开到起始位置,车身离线的距离,车身要压住库右前方的白线,但不要超过。(2)倒车时要注意看准线点,打死方向,平时怎么练的这时还是怎么考,从倒视镜里看准库点,(3)车进库以后一定要车正回正,不要左拐右拐的。(4)进库以后注意不要倒的太多了,入库即停,(5)左出库时要注意,看一下左边车身距离库线的大小,适当调整方向盘,(6)左出库一定要出库到达规定的位置,(7)在整个过程中不能停车、不能溜车、不能掉档、不能熄火、不能影线。(部分不能越线) 侧方位停车注意事项:(1)车开到考试位置时,车身不能超过白线,即车身不能压白线。(2)应该调整好车身与库边缘的距离,及车身与库的距离,不能离库太近,最少车的后轮要超过库的边缘线。(3)打方向的时候要看准线,(4)进入库后要打左转向、按喇叭,出库时车不能压库角。(5)在整个过程中不能停车、不能溜车、不能掉档、不能熄火、不能影线。(部分不能越线) 直角拐弯注意事项:(1)车前进时就要调整好车身与右边缘线的距离,(2)等到车到达拐角时根据车速方向盘打死。(3)打死后可以伸头看一下,自己的车左后轮是不是能够压着角,如果能压着,可以适当回一下方向盘。(4)在整个过程中不能停车、不能溜车、不能掉档、不能熄火、不能压线 定点爬坡与起步注意事项:(1)车上坡时要打右转向,车速不要快。一般车的右轮距离边缘线30公分即为合适。控制好这个距离。(2)到达规定位置时车速更要慢,这样能够更准确的找准点。(3)起步前打左转向、按喇叭,找准半联动。一般不要加油门。(4)在整个过程中不能停车(定点除外)、不能溜车、不能掉档、不能熄火、不能压线 曲线行驶注意事项:(1)车进入曲线后要转大弯。(2)车速要控制慢最好匀速前进,每一个弯道都要看准点,方向打的要快,回的也要快。(3)在整个过程中不能停车、不能溜车、不能掉档、不能熄火、不能压线 考试结束后把车开到起始位置,即你在哪里开的还开到哪里去,不要熄火。考试结束后你不要离开考场,要等待签字确认你的成绩。等确认好成绩以后科目二的工作就全部结束了。

考科目二关键考的心态,记住教练平时所教的方法,上车后先调整座位和倒视镜,系好安全带,然后按考试语音提示步骤进行考试。应该是放平心态,积极努力是小路考吗,现在明目改了,花头好多

车速不要快,不要急,线要看清

会计科目里的利润分配和应付股利怎么区别? _1会计科目里的利润分配和应付股利怎么区别?

润分配,是将企业实现的净利润,按照国家财务制度规定的分配形式和分配顺序,在国家、企业和投资者之间进行的分配。利润分配的过程与结果,是关系到所有者的合法权益能否得到保护,企业能否长期、稳定发展的重要问题,为此,企业必须加强利润分配的管理和核算。 企业利润分配的主体一般有国家、投资者、企业和企业内部职工;利润分配的对象主要是企业实现的净利润;利润分配的时间即确认利润分配的时间是利润分配义务发生的时间和企业作出决定向内向外分配利润的时间。

应付股利是指企业经董事会或股东大会,或类似机构决议确定分配的现金股利或利润。获得投资收益是出资者对企业进行投资的初衷。企业在宣告给投资者分配股利或利润时,一方面将冲减企业的所有者权益,另一方面也形成“应付股利”这样一笔负债;随着企业向投资者实际支付利润,该项负债即行消失。

利润分配是过程,应付股利是一种分配结果

公司前期是老板垫付资金,后来从基本存款账户打款给老板私人账户。-可以这样做凭证 吗-借:其他应收款-贷:银行存款--借:其他应付款-贷:其他应收款 公司前期是老板垫付资金,后来从基本存款账户打款给老板私人账户。可以这样做凭证 吗借:其他应收款贷:银行存款借:其他应付款贷:其他应收款[]

收款时借银行存款

贷其他应付款

还款时相反分录老板垫付资金:

借:银行存款

贷:其他应付款

后来打款到老板个人账户:

借:其他应付款

贷:银行存款

你好!自己生成一张报表,如下提示: 你好!自己生成一张报表,如下提示:

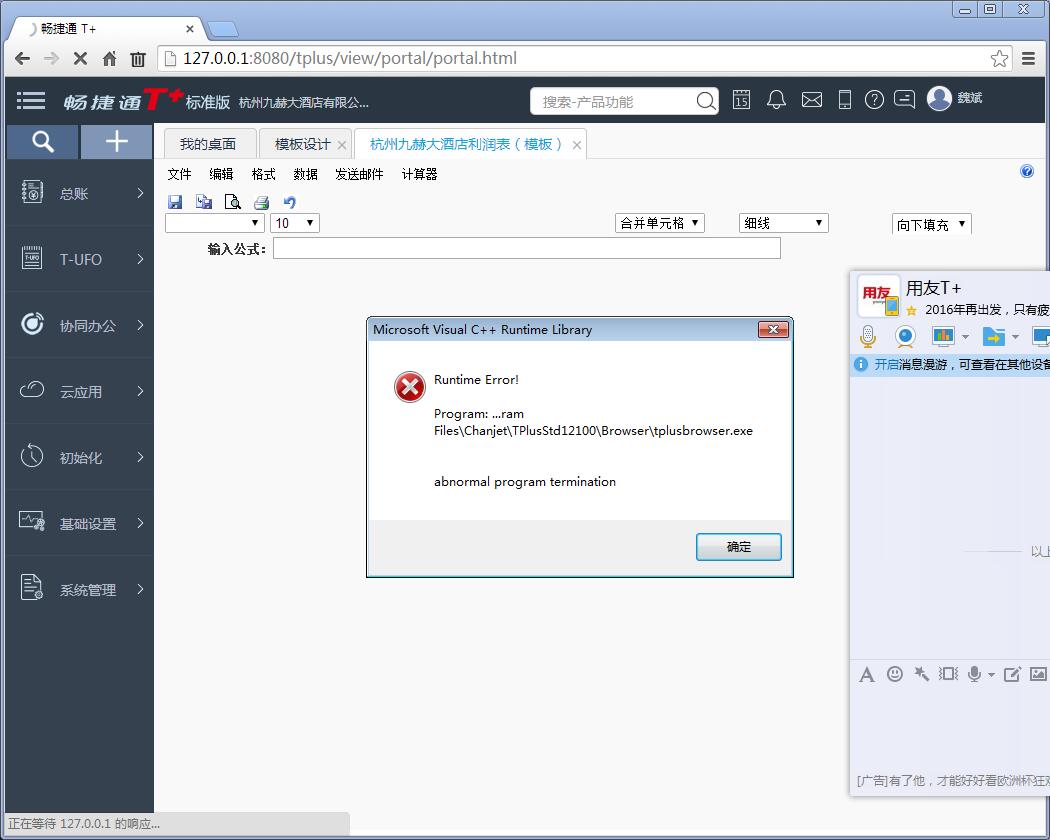

补丁有修复过浏览器崩溃的情况,您到社区—产品线下载最新补丁修复之后重新下载T+浏览器进行安装使用。你好!已经解决了,非常感谢!

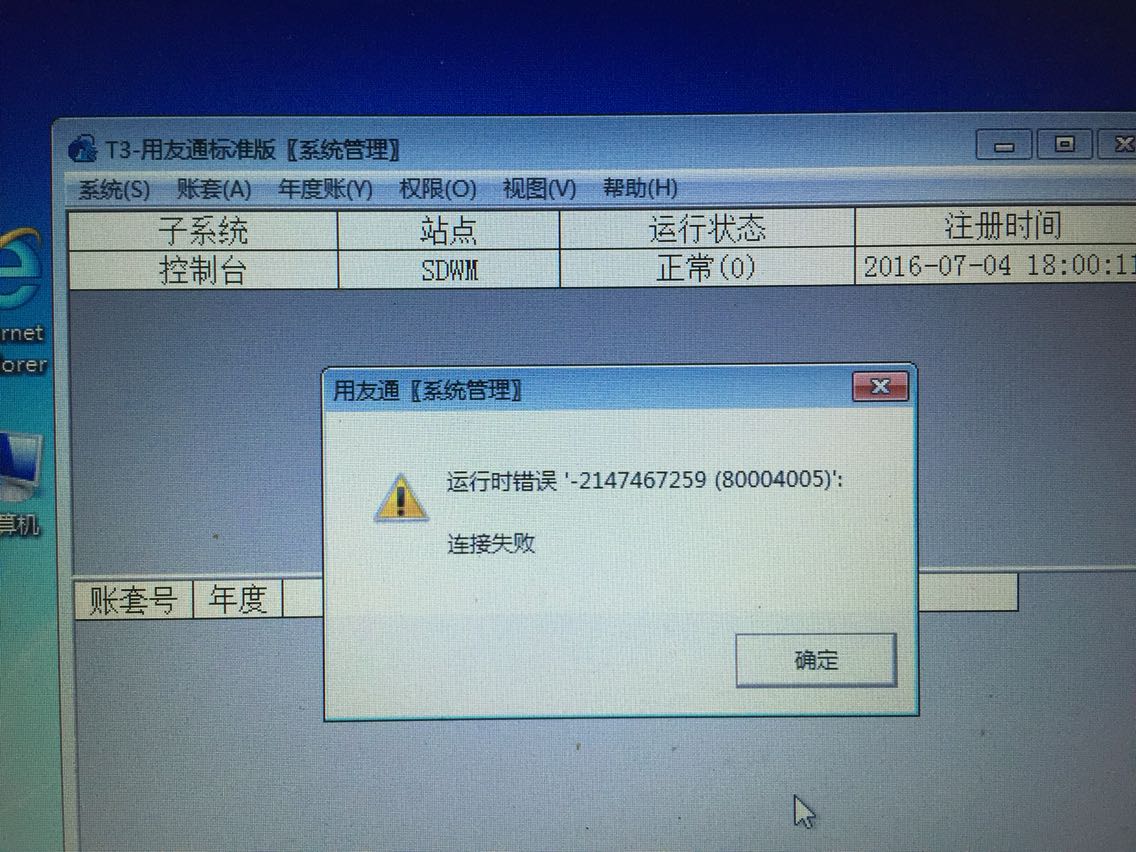

T3标准版恢复数据报错 T3标准版恢复数据报错

备份好你T3admin下面的账套的数据库文件

你这种提示一般是数据库出现了问题。

可在查询分析器中执行下面语句来对整个数据库进行修复

sp_dboption @dbname = ‘database_name‘

, @optname = ‘single user‘

, @optvalue = ‘true‘

use database_name

go

如果无法修复,就重装数据库吧@qq392629945:[/强]

获取授权码报错,报错信息为“错误信息:sdk timestamo is expired 错误码:invalid_request”-获取授权码报错,报错信息为“错误信息:sdk timestamo is expired 错误码:invalid_request”?

问题模块: 商贸宝网店 关键字:获取授权码 问题版本:用友T1-商贸宝批发零售网店版11.5 原因分析: 见问题答案。 适用产品:T1系列 问题答案:本地时间和淘宝的服务器时间不一致,系统时间和北京时间误差不能超过10分钟。修改电脑系统时间为正确时间。

期末结转损益的时候怎么结转不了?显示加载中502,应该是出错了?有谁遇见过这种情况吗?麻烦给提示一下,谢谢 期末结转损益的时候怎么结转不了?显示加载中502,应该是出错了?有谁遇见过这种情况吗?麻烦给提示一下,谢谢

很可能是手机内存不够了,你清理下内存,再试试

各位老师 我们是网络科技公司 能开淘宝店卖软件吗? 各位老师 我们是网络科技公司 能开淘宝店卖软件吗?[]

可以啊你是手工做账?不是的 用咱们的易代账那我网上收到的收入怎么做账啊@安静_499030:其他业务收入

营改增后接受境外服务税费计算及处理 营改增后接受境外服务税费计算及处理

随着经济全球化的不断推进,商品、技术、信息、服务、货币、人员等生产要素的跨国、跨地区流动越来越频繁,这对各国征管也提出了更高的要求。我国对具有实物形态的商品采取报关的方式由海关监管征收各项进口税费。对没有实物形态的商品(服务)?则实行源泉扣缴方式进行管理。 营改增后接受境外服务应扣缴的各项税费计算及处理 源泉扣缴是指以款项支付者为扣缴义务人,在每次向收款方支付有关款项时,代为扣缴相款的做法。行源泉扣缴的最大优点在于可以有效保护税源,保证国家的收入,防止偷漏税,简化手续。 营改增以后,企业因购买境外企业或个人的服务而发生的许多费用,由原来的扣缴改为扣缴,常见的有咨询费、特许权使用费等。税制改革的变化,给扣缴义务人的履行扣缴义务带来了实质变化,笔者结合实际工作中的案例,分析向境外支付费用时履行扣缴义务的注意事项。 一、履行扣缴义务,做好税收风险管理 营业税扣缴义务人:根据营业税暂行条例第十一条的规定,中华人民共和国境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。 增值税扣缴义务人:根据营业税改征增值税相关政策的规定,中华人民共和国境外(以下称境外)的单位或者个人在境内提供应税服务,在境内未设有经营机构的,以其代理人为增值税扣缴义务人;在境内没有代理人的,以接受方为增值税扣缴义务人。 扣缴义务人:《非居民企业所得税源泉扣缴管理暂行办法》第三条规定对非居民企业取得来源于中国境内的股息、红利等权益性收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人。 归纳上述三个税种涉外处理中,扣缴义务人均包括了付款方,因此,企业在向境外购买服务,支付相关款项时,应当仔细分析合同条款,如果外方没有代理人,付款方必须准确把握扣缴的税种和税额,依法履行代扣代缴义务,做好税收风险管理。 二、关注合同条款,应对计税依据变化 1、计税依据因税种不同存在差异 营业税为价内税,计算应纳税额时直接用服务总价款乘以适用税率即可;营改增后,对于改征增值税的应税服务,计算增值税应纳税额时必须将合同约定的总价款换算成不含税收入,按照适用税率或征收率计算应扣缴的增值税额。 2、合同条款对计税依据的影响 目前,许多涉外合同都未将涉及的税费作为合同条款的一部分,或者约定不清,因此合同双方在扣缴税费和支付税后款项时产生较大的争议。对于未约定或者约定不清的,建议合同缔约方修改合同条款或者签订补充协议,解决合同缔约方的的争议。 这里需要明确的是,境内企业支付给境外企业的合同款项,究竟含税不含税,不是约定而是法定的,是不以纳税人意志为转移的,也就是说合同中关于税费的约定条款即使是缔约人的真实意思表示,纳税义务也不以该条款而转移,纳税人依然是收取价款的一方,负有代扣代缴义务的一方为扣缴义务人。如果合同约定的款项含税,那么以该价款为基数计算各项应交税费,扣除各项应交税费后的余额为境外企业的净所得;如果合同约定的款项不含税,也就是所谓的包税合同,则应当将不含税款项转化为含税后计算计算各项应交税费。

请告诉我怎么处理该问题。 谢谢 请告诉我怎么处理该问题。 谢谢

点击上面的[流量],弹出窗口坐下脚够选收工分配,检查里面的分录10的,修改正确需要修改成什么数据现金科目在借方的,说明现金流入,现金流量项目得选择流入项。@畅捷服务梁龙飞: 请按照我的截图表示下 我觉得我没有做错啊。谢谢亲 人呢?换个现金流项目,现在的如果是流入,换成流出项目看下

用友U8.61MRP运算及库存问题U8.61MRP运算及库存问题

U8.61-MRP运算及库存问题

| 自动编号: | 16814 | 产品版本: | U8.61 | | 产品模块: | 需求规划 | 所属行业: | 通用 | | 适用产品: | U861--生产制造--需求规划 | 关 键 字: | 升级 | | 问题名称: | MRP运算及库存问题 | | 问题现象: | MRP运算及库存问题 1、 背景: (1)、公司于2005-04-01启用U860物料清单、需求规划、生产订单模块,7月份升级至U860SP,2005年9月底升级至U861。 (2)、在应用U860和U860SP的过程中,前期由需求规划模块运算生成生产计划和采购需求,然后根据生产计划和采购需求生成生产订单和采购订单;运行一段时间后,由于生产订单完工入库先后的问题,造成后续的MRP运算后,已下达过生产订单的半成品需求重复出现,当时便将此问题提交给集团,集团答复在U861版本解决,无奈之下,改为手工直接下达生 | | 原因分析: | 同解决方案 | | 解决方案: | 你好! 升级前: 1)改为手工直接下达生产订单和采购订单,使生产与销售定单脱离关联.所以升级861对应的销售定单的需求认为没有满足,被规划出来.既然已经有了生产和采购,自由库存增加,只需对销售预留即可.在预留后待对应销售出库后相关需求在生产规划中不会再被规划出来. 2,3)出库现存量为负问题也是因为升级前没有参照计划采购和生产造成的,861中经订单预留也可以解决. 4)升级后新增的订单系统会自动预留,应该不需先取消预留.因为可预留量只是没有被预留的库存. 5)同2,3问题都是因为861增加按销售定单+行号

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |