请问一下,T310.9普及版,原材料二级科目设置的是数量核算,在做凭证的时候,都填上数量了,但是6月的时候有一张凭证,凭证上录入了数量,但是在查询明细账 数量金额式的时候 就一张凭证不显示数量,只显示金额。修改凭证,删除凭证重新插入都不行。请问是什么原因?之前的版本是10.8.2,8月份的时候升级成了10.9.跟这个有关吗?

2017-7-16 0:0:0 用友T1小编请问一下,T310.9普及版,原材料二级科目设置的是数量核算,在做凭证的时候,都填上数量了,但是6月的时候有一张凭证,凭证上录入了数量,但是在查询明细账 数量金额式的时候 就一张凭证不显示数量,只显示金额。修改凭证,删除凭证重新插入都不行。请问是什么原因?之前的版本是10.8.2,8月份的时候升级成了10.9.跟这个有关吗?

请问一下,T310.9普及版,原材料二级科目设置的是数量核算,在做凭证的时候,都填上数量了,但是6月的时候有一张凭证,凭证上录入了数量,但是在查询明细账 数量金额式的时候 就一张凭证不显示数量,只显示金额。修改凭证,删除凭证重新插入都不行。请问是什么原因?之前的版本是10.8.2,8月份的时候升级成了10.9.跟这个有关吗?[]您删除该张凭证有什么提示吗,可以重新录入该凭证@畅捷服务李笑旺:重新录入了,还是不行。就是正常删除,没有特别的提示。@畅捷服务李笑旺:您把该张凭证删除在录入其他凭证号,也不能显示该笔业务吗@畅捷服务李笑旺:录入其他凭证号的话 我原来那个空着?而且是在6月份的帐了。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 预收账款原来没有二级科目,我想增加一个。怎么增加不了。总提示上级科目已使用退出系统在增加还是增加不了。这是为什么2017-7-17 0:0:0

- 预置导入模版在哪里,有没有哪位老师知道。急用2017-7-17 0:0:0

- 首次在系统管理里注册时出现的,-请问什么情况,怎么解决2017-7-17 0:0:0

- 马上就凌晨12点了,她还在拼命的点着鼠标,-虽然眼睛里已经布满了血丝,但是丝毫没有懈怠的意思!-吁……终于松了一口气,她转身推了推刚睡着的他,-说道:剩下的就靠你了!-好吧,准备:付款!2017-7-17 0:0:0

- 麻烦工程师发一个演示版 谢谢2017-7-17 0:0:0

- 麻烦看看这需要怎么办?2017-7-17 0:0:0

- 麻烦老师看一下图中下面一条记录、入库和出库的单价数量都是一样的、为什么金额相差了0.01、请问怎么解决?2017-7-17 0:0:0

- 麻烦请问。我们8月份并没有任何凭证。账套是8月份启用的。现在九月份有业务发生了。但是不能记账。但是8月份提示如图。2017-7-17 0:0:0

- 黑白效果,没有素描效果好看~!-唉~~~!-黑白效果一个代码就好了。-素描好难啊~!2017-7-17 0:0:0

- T310.8PLUS2 固定资产模块启用不了,我在系统管理里面,启动,把勾选起来,确定之后 勾自己取消了!! 已经启用总账模块,中途可以启用固定资产吗?2017-7-17 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

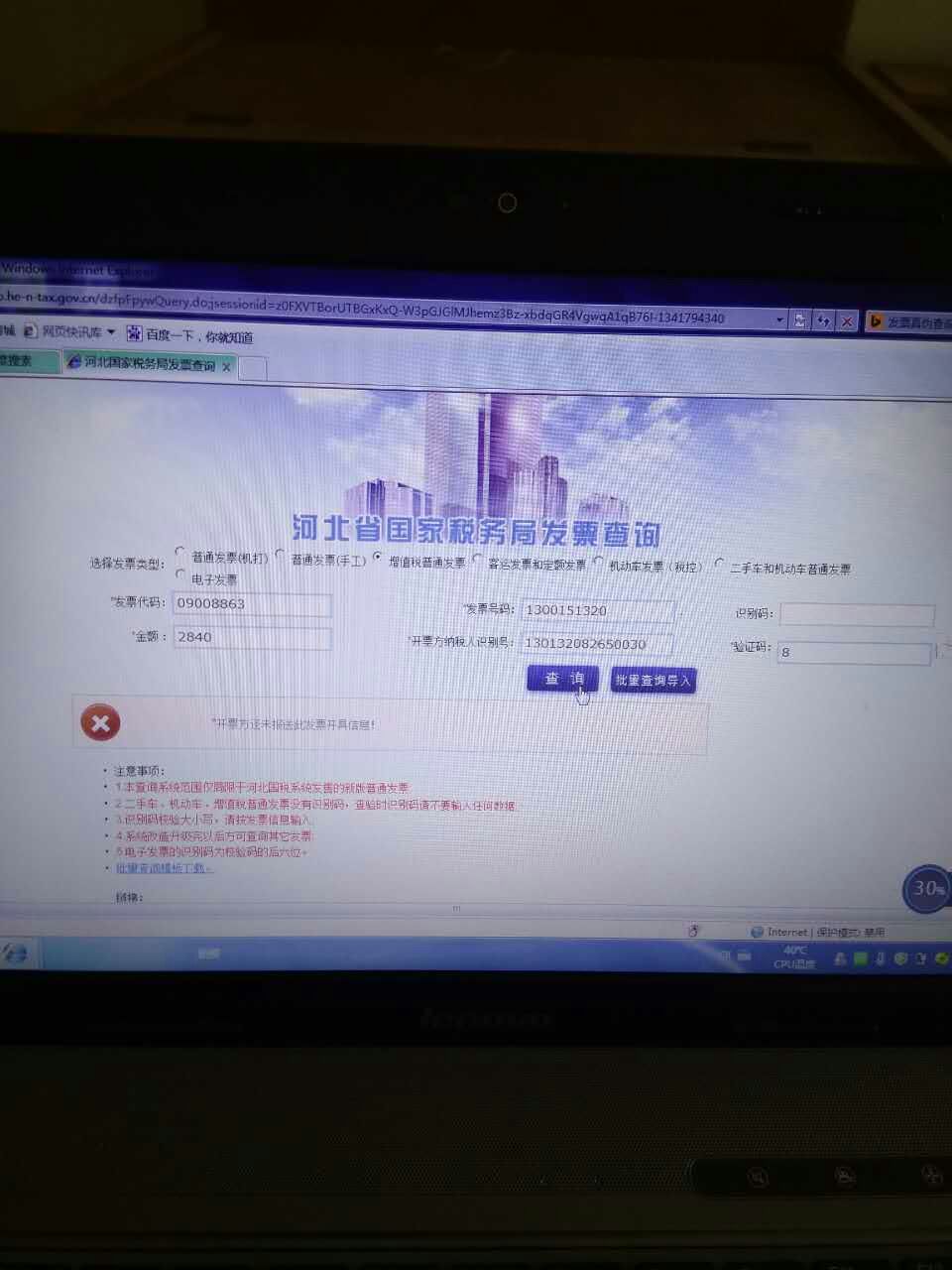

#财税实务#增值税普通发票真伪,是不是要等抄报税后才可以查询到? #财税实务#增值税普通发票真伪,是不是要等抄报税后才可以查询到?

账期45天是有原因的是的

应收账款质押贷款的风险及防范 应收账款质押贷款的风险及防范 一、应收账款质押贷款风险分析 (一)应收账款债务人的偿付风险 如果应收账款债务人资信状况恶化,在应收账款到期后丧失偿付能力,将使质权人的担保权益悬空,质权难以实现。 (二)应收账款债权虚假的风险 应收账款债权存在虚假的风险包括:一是出质人欺诈,以根本不存在的应收账款出质;二是转移账款,出质人收取了应收账款付款人清偿的债务,但没有提存或提前向银行还款而是挪作它用;三是应收账款清偿后仍出质,原来的应收账款在出质前已经清偿,但是出质人未下账,或以其他应收账款数据冒充出质,属于应收账款嗣后不存在。 (三)应收账款价值难以确定的风险 应收账款的具体价值存在很大的不确定性。业务实践中应防范应收账款价值虚高的风险:一是出质人或出质人与应收账款债务人合谋虚报应收账款价格,使其超过或者远超过合同或实际应付的价格;二是货物折扣销售,且出库价与返还折扣双条线记账,使账务上的应收账款与最终实际应付价不一致,但出质人故意隐瞒。不论哪种情形,出质价格均高于实际应付价格,第二还款来源价值可能不足。 (四)应收账款的时效性风险 用于设定质押的应收账款债权作为合同债权需受诉讼时效约束,过诉讼时效的将成为自然债权,丧失胜诉权,得不到法院保护或支持。在贷款未清偿前,如出质人不行使或怠于行使时效权利,将可能使合同债权超过诉讼时效,成为自然债权,除非应收账款债务人自愿履行,贷款银行不可能从应收账款债务人那里获得清偿,使质押担保失去意义,因此应防范应收账款时效性风险。 (五)应收账款来源已抵押的风险 如果应收账款来源已设抵押,因抵押物的转让需经抵押权人的同意,否则抵押权对抵押物有追及效力,易导致应收账款落空,影响应收账款质押的实现。例如:企业将库存的原料或产成品为其他债权人办理了抵押,除非在前的抵押权人以书面方式放弃优先受偿权,若银行以其对应的销售收入作为应收账款质押标的就存在风险。 二、风险防范对策及建议 (一)强化贷前调查,防范信用风险 1、严格客户准入。应收账款质押仅是第一还款来源的补充和风险缓释,一旦客户第一还款来源出现问题,就容易形成贷款风险。因此,贷前调查应更多关注第一还款来源,同时,还需对应收账款债务人的经济情况、偿债能力、信用等级、信誉等进行认真审核评估。 2、严格应收账款审核。一是尽量选择《应收账款质押登记办法》明确的应收账款品种,对于不在《办法》范围内的应收账款,应谨慎对待;二是关注企业应收账款的账龄、占比、周转率、平均收回期等指标,在综合考虑用信人的资信状况、偿债能力,信贷业务的期限、风险度,质权实现难易程度等因素的基础上,合理确定应收账款质押率;三是在办理应收账款质押时,通过收集留存企业销售合同的原件、卖方企业的发货单、买方企业的收货单及货物验收合格入库的证明等企业真实交易的情况,最大限度地保证办理质押的应收账款均为企业的真实交易。 (二)规范业务操作,防范操作风险 1、规范签订应收账款质押合同。在贷前调查的基础上,依法在借款合同、质押合同中明确约定风险防范措施。应针对应收账款质押的特点,在合同中加入特定条款。另外,在签订合同时还要注意应收账款和贷款期限的差异问题,尽量使应收账款的到期日早于或等于借款合同的还款日等。 2、规范办理应收账款质押登记公示系统登记。根据《应收账款质押登记办法》,应收账款质押登记由质权人办理,登记内容由登记当事人自行录入,登记内容的真实性、合法性和准确性由发起登记的主体负责。同时,由于登记应收账款质押业务不要求提交质押合同,仅要求登记质权人、出质人、质押物等信息,因此在质押登记时应正确录入出质人、质权人的相关信息,对用于质押的应收账款情况清楚地进行界定,在“质押财产描述”一栏,尽量对应收账款进行详尽的描述,如清楚登记应收账款基础合同的总价款、履行期限、支付方式、债务人的基本情况、收费项目等要素。 (三)强化贷后监管,确保债权实现 1、设立应收账款回款专户。银行在发放贷款时,可以要求出质人在贷款银行处设立应收账款回款账户,要求应收账款债务人将相关款项支付到上述回款账户,来防范出质人在应收账款回款后不用来还款而挪作他用的风险。同时可以和出质人约定,在贷款未偿还前,应收账款在贷款额度内不得转出或保持一定的份额,来确保质权担保足值。 2、加强贷后动态监控。银行应加强贷后动态监控,监督出质人与其债务人的业务往来,了解出质人、应收账款债务人财务变化状况,重点关注应收账款的变动情况。如果出质人擅自转让、恶意减免出质应收账款的,银行应及时要求其停止不当行为并向法院诉讼行使撤销权或要求其提前清偿贷款。总之,一旦质押应收账款出现坏账或其他减损情况,银行应尽快与出质人、应收账款债务人协商,要求补充提供担保或尽早采取措施以实现质权。