医疗美容手术收入不免税

医疗美容手术收入不免税

时下,一些医疗机构(包括营利性和非营利性)为拓展业务内容,相继开办了美容(整容)科室,在满足人们审美需求的同时还可以增加医院的经济效益,并享受着医疗服务收入免税的优惠。实际上,这些美容性手术及其相关服务并不属于免税的医疗服务范围。

医疗服务是指医疗服务机构对患者进行检查、诊断、治疗、康复的服务。由于医疗美容手术可以分为功能性和美容性两类,医疗机构(包括营利性和非营利性)开展的功能性美容手术(主要包括上睑下垂、眼睑外翻、疤痕挛缩、耳鼻缺损畸形、唇裂、面裂、面瘫、多指并指等等),属于医疗劳务,其收入免缴营业税。但对医院(诊所、其他医疗机构)开展的美容性手术和其他美容服务(包括基础护理、保养护理、治疗护理等不同形式的服务)则不免税。

《财政部、国家税务总局关于医疗卫生机构有关税收政策的通知》(财税〔2000〕42号)规定:对营利性及非营利性医疗机构从事非医疗服务取得的收入,如租赁收入、财产转让收入、培训收入、对外投资收入等应按规定征收各项税收。所以美容手术(整容手术)业务不属于医院、诊所和其他医疗机构提供的医疗服务的免税范围。因此,医疗机构从事“医疗美容”业务,无论以何种形式收取费用,均应按“服务业——其他服务”税目全额缴纳营业税。同时医疗机构应对其取得医疗美容服务收入与其他非医疗服务收入或免税的医疗服务收入分别核算。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

为何要先提取法定盈余公积金,而没提取法定公益金? 为何要先提取法定盈余公积金,而没提取法定公益金?某企业于2009年5月8日对企业全部的固定资产进行盘查,盘盈一台6成新的机器设备,该设备同类产品市场价格为100,000旦供测佳爻簧诧伪超镰元,企业所得税税率为25%。

依题意,该设备重置价值100,000元,估计折旧额100000*(1-60%)=40000元

那么该企业的有关会计处理为:

(1)盘盈处理

借:固定资产 100,000

贷:累计折旧 40,000

贷:以前年度损益调整 60,000

(2)调整企业所得税

借:以前年度损益调整 15,000

贷:应交税费——应交所得税 15,000

(3)计提法定盈余公积

借:以前年度损益调整 4,500

贷:盈余公积——法定盈余公积 4,500

(4)将“以前年度损益调整”科目结转到“利润分配”科目

借:以前年度损益调整 40,500

贷:利润分配——未分配利润 40,500

法定盈余公积金,法定公益金 ,这两个概念说通俗点是什么意思?这两笔钱是给谁了?国家?为啥要在计算未分配利润前先提取这两笔钱?而本题却没提取法定公益金?

公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金,并提取利润的百分之五至百分之十列入公司法定公益金。公司提取的法定公益金用于本公司职工的集体福利。

但在2006年公司法修改后,法定公益金已经取消,改为任意公积金的内容。

法定盈余公积金是国家统一规定必须提取的公积金,它的提取顺序在弥补亏损之后,按当年税后利润的10%提取。法定盈余公积已达到注册资本50%时可不再提取。法定盈余公积可用于弥补亏损、扩大公司生产经营或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。非公司制企业法定盈余公积的提取比例可超过净利润的10%。

法定盈余公积金的计提依据:

《公司法》167条3款规定公司从税后利润中提取法定公积金之后,经股东大会或股东会决议,还可从税后利润中提取任意公积金。

采矿挖掘机 购置还是租赁 _0采矿挖掘机 购置还是租赁

某大型矿山开采企业(下称矿业公司)是一般纳税人,年开采矿石250万吨,且产销平衡。按现有采矿产能,矿业公司需配置至少两台挖掘机作业。因采矿场地与仓库有一段距离,公司对石灰石短驳运输进行了外包。那么对于挖掘机是自购呢,还是由承包人购置而矿业公司适当提高短驳运输价格呢?矿业公司财务人员为此进行了以下测算。 一、自购资产 某型号挖掘机,单位售价165万元,保险费6.73万元,CSA(客户服务费)7.67万元,合计179.4万元。上述保险费、CSA以4年期计算,高产能挖掘机一般使用周期4年,之后挖掘机故障会频繁,计划满4年变卖,每台价值50万元。因一次性支付资金压力过大,矿业公司选择采用融资租赁方式购置,期限4年,租赁期满设备产权归矿业公司。租赁条件是每台首付20%,计35.88万元,之后按贷款年利率7.4%月付款3.46万元,本息合计201.96万元。采购两台挖掘机计403.92万元,按250万吨产量计,每年发生消耗柴油成本85万元(不含税)。

用友u8 12.0年结

一、操作流程:

1、先做数据备份

2、新建年度帐

3、结转上年数据

二、具体步骤:

1、数据备份:

系统管理→系统→注册→用户名admin 密码为空→确定→账套→备份→选择要备份的账套→确定→选择备份路径→完成备份

2、新建年度帐(以2016年结转到2017年为例):

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套001-年度2016-确定-年度帐-建立-2017年年度帐-确定-关闭系统管理

3、结转上年数据:

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套-年度2017-确定-年度帐--结转上年数据-总账系统结转-选择结转方式-明细方式-错误结转科目为0说明结转成功

我增加材料出库单的气候单据流水码不显示出来了,之前用的好好的 我增加材料出库单的气候单据流水码不显示出来了,之前用的好好的

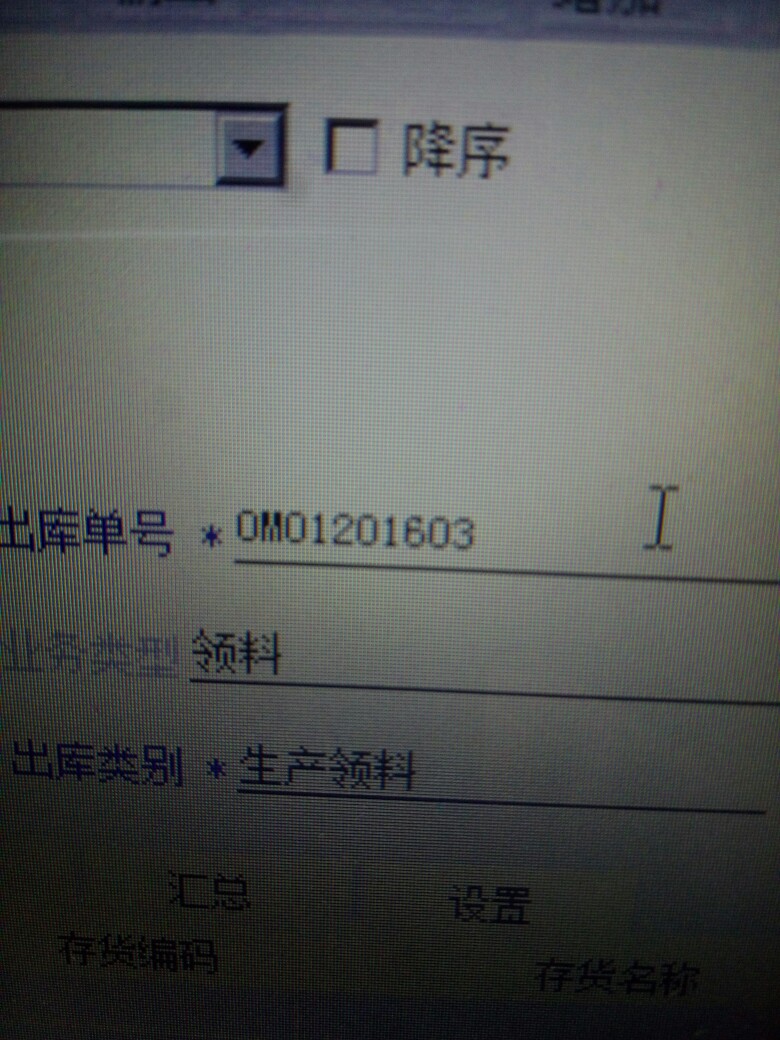

你的单据编码规则里面设置了前缀,根据单据编码规则无法带出来,就需要检查下单据编码规则中涉及到的项目是否选择了且选对了@服务社区赖海芳:之前做了好多单据,都是问题的,也是按照这个编码方案来的,为什么现在就不能做了?@范秀娟bAf:这个要看具体的数据,要分析数据才能确定原因,我判断这个问题和你的单据编码规则设置有关@服务社区赖海芳:第一张是有问题的单据编码(没有流水码),第二张是没遇到这个问题之前的单据编码,单据编码规则没有错,第二张图和第一张图都是用的同一个编码规则,之前一直没出现这个问题@服务社区赖海芳:OM01是收发类别,201603是年月,543是流水码@范秀娟bAf:你的收发类别设置了上下级吗,你选的收发类别是几级 二级还是三级 还是四级@服务社区赖海芳:收发类别是三级@服务社区赖海芳:我编码规则上选的也是三级@服务社区赖海芳:找到原因了,单据编码设置,查看流水号,流水号的长度和编码规则上的不一致了,谢谢你提点!@范秀娟bAf:[/强]

有很多分量盘点单,可否删除不用的?有很多分量盘点单,可否删除不用的?

问题模块: 库存管理 关键字:删除分量盘点单 问题版本:用友T1-商贸宝服装鞋帽版11.5 原因分析: 根据实际情况处理。 适用产品:T1系列 问题答案:如果总量盘点单还没有过账,可以删除,如果该笔盘点业务已经完成,直接是无法删除的,只能通过脚本来删除。有时候影响速度的话是这样处理的。

固定资产生成凭证后,想加一行进项税,可是对方科目(应付账款)合计金额不让变,怎么办-例:借:固定资产100,应交税金17,贷:应付账款100(自带100,不让变117) 固定资产生成凭证后,想加一行进项税,可是对方科目(应付账款)合计金额不让变,怎么办例:借:固定资产100,应交税金17,贷:应付账款100(自带100,不让变117)[]

那怎么办不能直接修改凭证,要先在卡片上输入可抵扣税额,如果卡片上没有这一项,需要修改卡片样式应付账款金额不对,这张生成的凭证就不能用直接在卡片样式中增加项吗@李会计Zna:先在卡片样式中增加,然后打开固定资产选项设置一下,可纳税调整的增减方式,设置好以后再去录入卡片就可以自动带出

你好 想问一下天津社险扣除的事, 按照规定应该是2530-44.3%=1120.79,可我们单位人员初阶扣除是1095.49,想问一下这1%差在哪了 跟农业非农业有关系吗。 你好 想问一下天津社险扣除的事, 按照规定应该是2530*44.3%=1120.79,可我们单位人员初阶扣除是1095.49,想问一下这1%差在哪了 跟农业非农业有关系吗。[]

打错字了 不知道怎么修改,[/撇嘴]@奶茶_:拷贝,删了,重发。#财税实务#

存货核算模块反结账原因分析:新的月份已有单据记账了。问题解答:点击‘核算’下‘核算’后面的‘取消单据记账’,将新月份的单据记账都取消,再恢复上月存货核算模块月末结账即可。

用友U8.61费用报表数据多列导入问题U8.61费用报表数据多列导入问题

U8.61-费用报表数据多列导入问题

| 自动编号: | 1214 | 产品版本: | U8.61 | | 产品模块: | 专家财务评估 | 所属行业: | 通用 | | 适用产品: | U8X专家财务评估 | 关 键 字: | 导入 | | 问题名称: | 费用报表数据多列导入问题 | | 问题现象: | 费用报表数据多列导入问题:专家财务评估报表导入-管理费用表导入时,用户管理费用表为4列,表头为:“费用项目、发生数、费用项目、发生数”,定义项目列两列,项目匹配时显示蓝色,无问题。导入后发现只导入了第4列的数据,第2列的数据没有导进去。 | | 原因分析: | 对于费用表,程序只支持项目放在一列上的数据导入,即只能定义一个项目列,可以见安装盘MODEL目录中的"费用明细表.xls"文件,程序有控制上的错误,即在用户定义第二个项目列时要提示不能定义, | | 解决方案: | 将该表的后两列的内容追加到前两列即可。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |