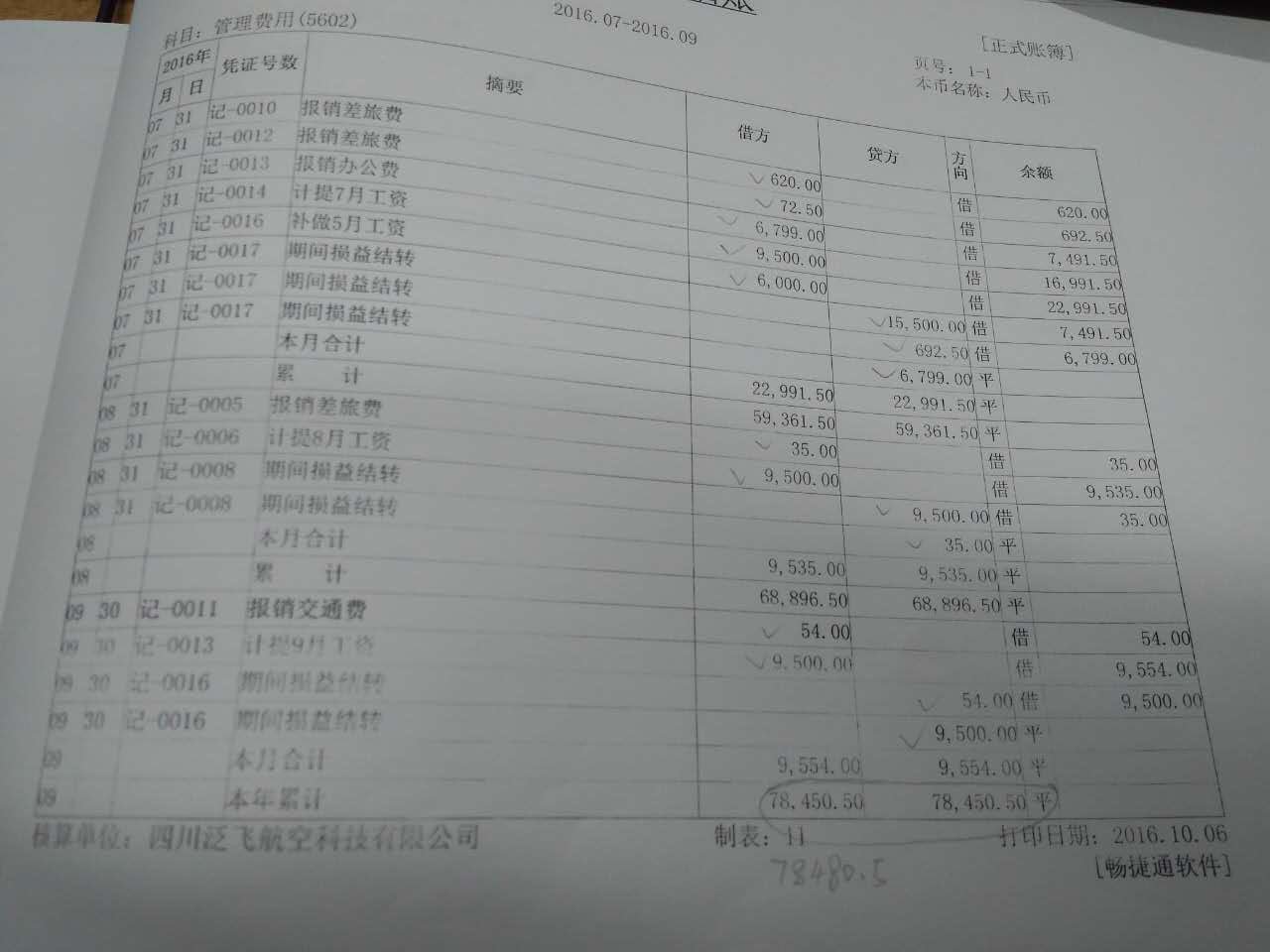

甘肃张掖企业职工2014 缴纳养老保险时间到什么时间为止

2017-8-5 0:0:0 用友T1小编甘肃张掖企业职工2014 缴纳养老保险时间到什么时间为止

甘肃张掖企业职工2014 缴纳养老保险时间到什么时间为止如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 销售方已收到货款并发出商品,安装并未完成,能确认收入吗2017-8-8 0:0:0

- 销售管理下发货单已经录入数据和审核 销售出库单成数据的时候只有数量过来了 金额没有过来!!!2017-8-8 0:0:0

- 销售一批电脑,开具专票是只写电脑,不填规格型号行吗?急等2017-8-8 0:0:0

- 销售出库单单价大于结存单价 计价方式是移动平均,请问一般会有哪些原因呢2017-8-8 0:0:0

- 销售出库单生成的销售销货单,在弃审销货单的时候提示:Index was out of range. Must be non-negative and less than the size of the collection. Parameter name- index 这个一般是什么原因啊,查过关联 没有其他关联单据2017-8-8 0:0:0

- 销售单生成凭证时设置了合并规则,但生成一个凭证后又要重新设置合并规则2017-8-8 0:0:0

- 销售单里勾选赠送,和业务单据的赠送单是一样会计算出成本,在利润里扣除吗?-同一种商品,进货单勾选赠送,是会拉低成本,请问获赠单会拉低该商品的成本吗?2017-8-8 0:0:0

- 销售发票, 我改日期,会跳出一个提示2017-8-8 0:0:0

- 销售商提供商业信用,一般做法是采取分期收款销售,逐期确认收入,其直接目的在于什么2017-8-8 0:0:0

- 销售收款单,订单编号搜索不到2017-8-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

营改增后运费的筹划 营改增后运费的筹划 “营改增”后,货物与运输的税率仍相差6个百分点,可以说,谁承担运费,谁的税负重。运费承担方通常是由市场竞争决定的。市场竞争决定运费承担方并不一定是最优的,如享受优惠政策,企业就得承担运费而不应由市场决定。购买方承担运费(销售方送货上门),意味着销售方可采用代垫运费。目前,符合两个条件的代垫运费不用缴纳,其政策依据为《增值税暂行条例实施细则》第十二条第二款第二项规定,同时符合以下条件的代垫运费不征收增值税:承运部门的运输费用发票开具给购买方的;人将该项发票转交给购买方的。 不过,采用代垫运费这种方式隐藏着巨大的风险,按照《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)第一条第一项第三目规定,纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。由于代垫运费的发票是由承运部门开具的,而运费的款项是由销售方收取的,这状态出现支付运输费用的单位与开具运费抵扣凭证的承运单位不一致。可以说代垫运费是一个损人利己的方案。该方案只适用于购买方不需抵扣。购买方承担运费,销售又能节税,这是双赢的方式,但不符合抵扣条件。随着“营改增”全国试点的开展,纳税人撇开代垫运费方式,在资金结算上做文章也是可行的。 案例: 某煤炭公司向享受优惠政策的水泥厂销售煤炭。由于煤炭是笨重物资,运费要占煤炭的价格的一半。2014年全年预计购、销煤炭100万吨,煤炭的进价为每吨350元,运费为每吨400元,购买方承担运费时,煤炭的销售价格为每吨400元,销售方承担运费,则销售价格为每吨800元。如用自备汽车运输,则需外耗用的油料费和修理费的进项税额为3000万元。 第一种方案:采用代垫运费方案。 根据煤炭公司收取的价外费用不征收增值税的规定,销售收入为40000万元(100万吨×400元/吨),销项税额=40000×17%=6800万元,进项税额为5950万元(350元/吨×100万吨×17%),应纳增值税为850万元(6800万元-5950万元),税负率=2.12(850÷40000×100%)。尽管税负率只有2.12%,但购买方不能抵扣进项税,一般慎用。 第二种方案:销售方承担运费。 因购买方不能抵扣进项税,改由销售方承担运费,则运费通过提高销售价格回收,煤炭的销售收入为80000万元(800元/吨×100万吨),销项税额为13600万元(80000万元×17%),进项税额为10350万元煤炭的〔进项税额5950万元+运费的进项税额4400万元(400元/吨×100万吨×11%)〕,应纳增值税=13600-10350=3250万元,税负率为4.06%。 第三种方案:混业经营。 公司经营煤炭并购买汽车运输,属混业经营,按照《关于将铁路运输和邮政业纳入改征增值税试点的通知》(财税〔2013〕106号)附件2《营业税改征增值税试点有关事项的规定》第一条第一项规定,试点纳税人兼有不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率: 兼有不同税率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用税率。 兼有不同征收率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用征收率。 兼有不同税率和征收率的销售货物、提供加工修理修配劳务或者应税服务的,从高适用税率。 按照上述规定,公司只要分别核算煤炭与运输的销售额,就可以节税。 煤炭的销售额为40000万元(400元/吨×100万元),煤炭的销项税额为6800万元(40000万元×17%),煤炭的进项税额为5950万元,汽车运输的收入为40000万元(400元×100万吨),销项税额为4400万元(40000×11%),油料及修理的进项税额为3000万元,应纳增值税为2250万元(6800-5950+4400-3000),税负率2.8%。 第四种方案:物流公司结算运费。 煤炭公司成立物流公司,物流公司就是承运部门。煤炭公司销售时就不能采用代垫运费模式。销售时煤炭公司与购买方签订煤炭销售合同,物流公司也与购买方签订运输合同,煤炭货款与运费款项分别由煤炭公司与物流公司结算,这样购买方购进货物或应税劳务,支付运输费用,所支付款项的单位,与开具抵扣凭证的销货单位、提供劳务的单位就一致了,能够申报抵扣进项税额。由于物流公司和煤炭公司与煤炭公司混业经营的有关数据是一样的,所以计算的税负率也是相同的。 从上述方案比较来看,方案三、四最优,税负率为2.8%;方案二次之,税负率为4.06%;方案一尽管税负率只有2.12%,在所有方案中最低,但它也是最差方案,因为购买方不能抵扣进项税,如购买方不抵扣进项税才可以。 不过,采用方案三,因汽车是外购的,虽然可以抵扣进项税,但是汽车流动性大,管理难度比较大,优点是货款和运费款项都是由公司收取的,购买方的抵扣条件充分。方案四中虽说物流公司是煤炭公司的关联公司,但也面临汽车不好管理的问题。不过公司可以采用挂靠经营,根据《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件1《营业税改征增值税试点实施办法》规定,单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称“承包人”)以发包人、出租人、被挂靠人(以下统称“发包人”)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。这就意味着物流公司可以化解车辆管理压力。需要注意的是,物流公司的运费不能由煤炭公司结算,而由物流公司自己结算运费款项。

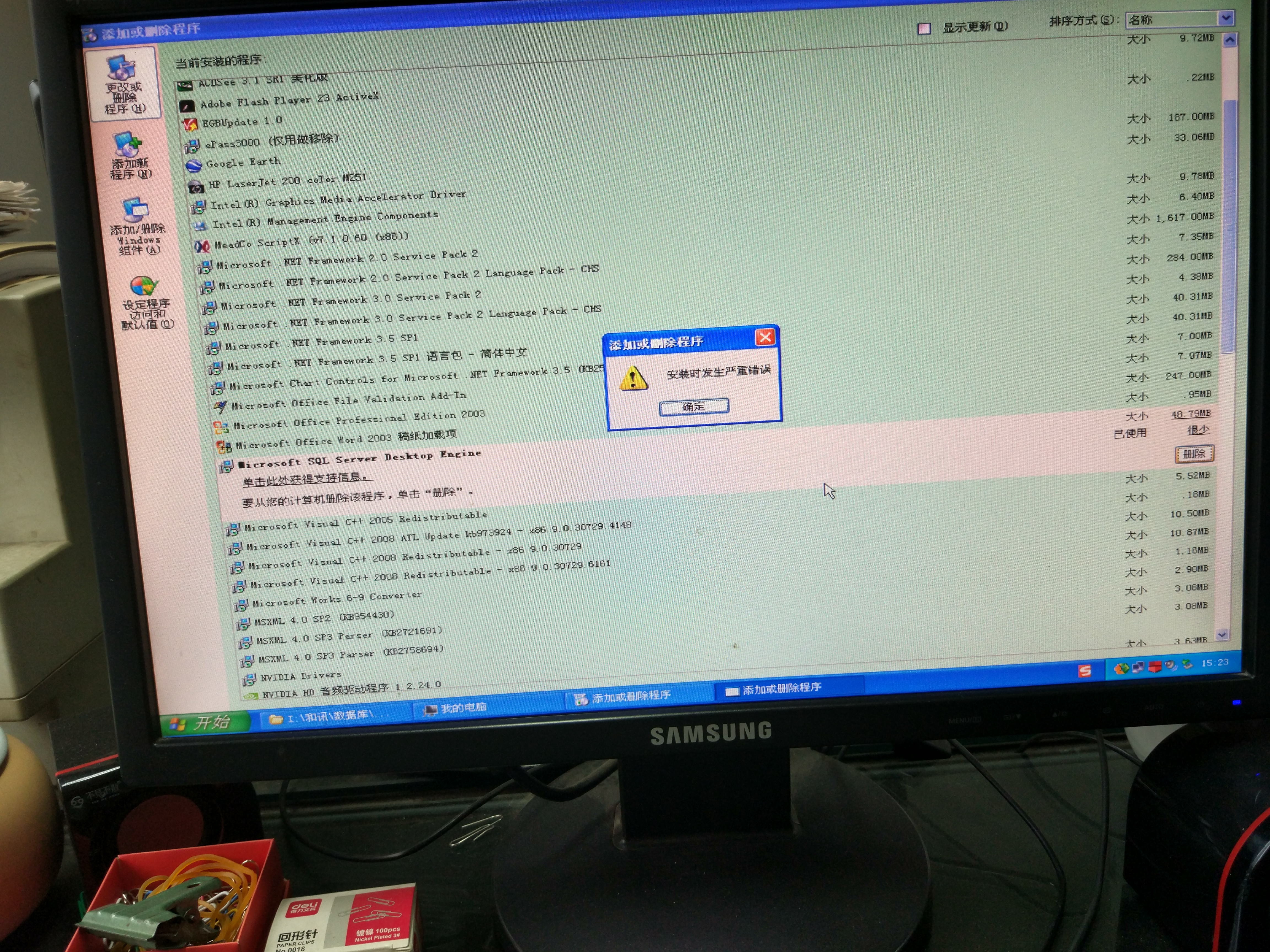

数据库卸不了怎么办 数据库卸不了怎么办

用工具删一下http://service.chanjet.com/too ... e5c90