#会计考试#请问中级经济法2016年课程可以买吗? _0

2017-7-27 0:0:0 用友T1小编#会计考试#请问中级经济法2016年课程可以买吗? _0

#会计考试#请问中级经济法2016年课程可以买吗?[]如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这两个单据上的成本价怎么不一样 一张是销货单 一张是销售出库单 是同一批货物 销售出库单上单成本价是正确的 销货单上单不对2017-8-8 0:0:0

- 这个应该怎么办,最好有操作流程2017-8-8 0:0:0

- 这个怎么玩的呢?不会呀2017-8-8 0:0:0

- 这个是什么版本?狗是410090302017-8-8 0:0:0

- 这个是怎么算出来的呢?2017-8-8 0:0:0

- 这是什么情况,工作圈他也加不了。2017-8-8 0:0:0

- 这是标准版还是普及版?麻烦告诉下谢谢2017-8-8 0:0:0

- 这个可以删除吗?2017-8-8 0:0:0

- 这个天要热死了,坐都坐不住了2017-8-8 0:0:0

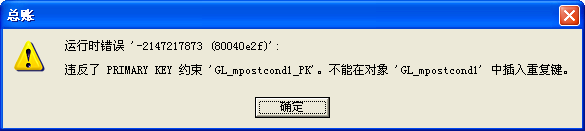

- 这个报错是什么原因导致的呢2017-8-8 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

营改增后有形动产租赁业宜早做纳税安排 营改增后有形动产租赁业宜早做纳税安排 随着《部、国家总局关于在全国开展交通运输业和部分现代服务业改征试点政策的通知》(财税〔2013〕37号)的发布,新一轮“营改增”试点将在8月1日由部分省市扩大至全国范围。 按照财税〔2013〕37号文件的规定,“营改增”后,提供有形动产租赁(包括有形动产的租赁和经营性租赁)服务的增值税税率为17%,在几档税率中是最高的。有形动产经营性租赁,指在约定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动,其增值税应税销售额为出租有形动产取得的租金收入(含价外费用)全额。 现行规定,采用一般计税方法计税时,是以收取的销项税额减去进项税额的余额作为应额;小规模纳税人或一般纳税人采用简易计税方法计税时,则是以销售额乘以征收率3%的积为应纳税额。在理论上,提供有形动产租赁服务的纳税人取得的租金收入,当增值率分别达到18%以及30%时,其增值税税负将超过按简易计税方法计算的税额或原按5%计算的营业税税额。因此,仔细研究和合理运用财税〔2013〕37号文件的相关规定,有利于纳税人对今后的税负提前予以评估。 年销售额决定纳税人的分类 应税服务的年销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的为小规模纳税人。 (一)“营改增”试点实施前。“营改增”试点实施前,应税服务年销售额超过500万元的试点纳税人,应申请办理一般纳税人资格认定手续(试点实施前已取得一般纳税人资格并兼有应税服务的试点纳税人无需重复办理)。试点纳税人试点实施前的应税服务年销售额=连续不超过12个月应税服务营业额合计÷(1+3%)。 (二)“营改增”以后。纳税人年提供应税服务的销售额超过500万元的,应当申请一般纳税人资格认定。年应税销售额,指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括销售额。 “营改增”试点前12个月的营业额将决定该企业在2013年8月试点开始时是否必须办理一般纳税人资格认定手续。同理,试点实施后,每月的租赁收入也将决定是否达到一般纳税人标准。 根据《增值税一般纳税人资格认定管理办法》及相关规定,所称经营期,指在纳税人存续期内的连续经营期间,含未取得销售收入的月份。也就是从2012年6月开始,只要连续12个月的应税服务销售额达到500万元以上,就得申请办理一般纳税人资格。当然,如果愿意选择成为一般纳税人,试点实施前,应税服务年销售额未超过500万元的试点纳税人,也可以申请一般纳税人资格认定。 因此,从事有形动产经营性租赁的纳税人,今年6月和7月的营业额,对试点实施时是否必须办理一般纳税人有着至关重要的影响。 租赁合同签订时间对税负有影响 按照财税〔2013〕37号文件的规定,试点纳税人在本地区试点实施之日前签订的尚未执行完毕的租赁合同,在合同到期日之前继续按照现行营业税政策规定缴纳营业税。 据此,8月1日“营改增”在全国试点后,从事有形动产经营性租赁的纳税人所取得的销售额,并非一律缴纳增值税,而应按取得的销售额所对应的租赁合同签订的时间予以区分。即在8月1日之前签订的租赁合同,属于试点前发生的业务,仍按5%缴纳营业税,直至该份租赁合同执行完毕。只有依据8月1日以后签订的租赁合同取得销售额,才缴纳增值税。 由此可见,签订租赁合同的时间(8月1日前或后)将在相当一段时间(合同履约期)内,影响纳税人的税负水平。 租赁标的物购置时间影响税负 增值税一般纳税人的应纳税额为当期销项税额抵扣当期进项税额后的余额;进项税额为纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。从事有形动产经营性租赁的纳税人在8月1日之前购置的物品、设备等有形动产,因当时无法取得增值税专用发票,也就没有进项税额可抵扣,但要按提供有形动产租赁取得的销售额乘以17%的税率计算销项税额,导致税负畸高。为此,财税〔2013〕37号文件作了特殊规定,即一般纳税人以8月1日前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择适用简易计税方法,即按3%的征收率计税。但一经选择,36个月内不得变更。 一般纳税人在8月1日之前购置或自制物品、设备等有形动产,用于出租而取得的租金收入,在“营改增”试点期间,一直可以按征收率3%计算缴纳增值税,相对于按5%缴纳营业税,要减轻2%的税负。 如果一般纳税人出租的物品、设备等有形动产是在8月1日之后购置或自制的,其进项税额则可以抵扣销项税额,但取得的租金收入,必须按17%的税率计算销项税额。 在不考虑其他进项税额的情况下,有形动产租赁业务的增值率为18%时,一般计税方法与简易计税方法的税负持平。 由于增值税应纳税额的计算比营业税复杂,影响税负的因素不仅有以上所述的几种,作为从事有形动产经营性租赁的纳税人,可根据已发布的“营改增”政策,结合企业自身的具体情况,选择对企业最有利的方法进行税务安排。

用友T3用友通凭证不能审核,提示凭证号已被其他人改变 用友T3用友通凭证不能审核,提示凭证号已被其他人改变

凭证审核时,提示“此凭证的凭证号已被其他人改变,退出后重新进入才能修改。” 经过察看账套数据库发现。凭证类别和凭证记录的类别号不一致。比如查询表dsign,i_id=3,只有一种凭证。而查询表gl_accvouch,isignseq的值是1,两者不一致。造成不能审核这种现象。这是由于用户对凭证类别进行修改造成的。修改方法:将 gl_accvouch表中的 isignseq按照dsign中凭证i_id的纪录修改好即可。如有其它问题,请联系在线客服咨询。用友云基地