无法查询去年的单据,一点开去年的单据就提示“系统繁忙”是怎么回事?

2019-3-21 8:0:0 用友NC小编无法查询去年的单据,一点开去年的单据就提示“系统繁忙”是怎么回事?

无法查询去年的单据,一点开去年的单据就提示“系统繁忙”是怎么回事?

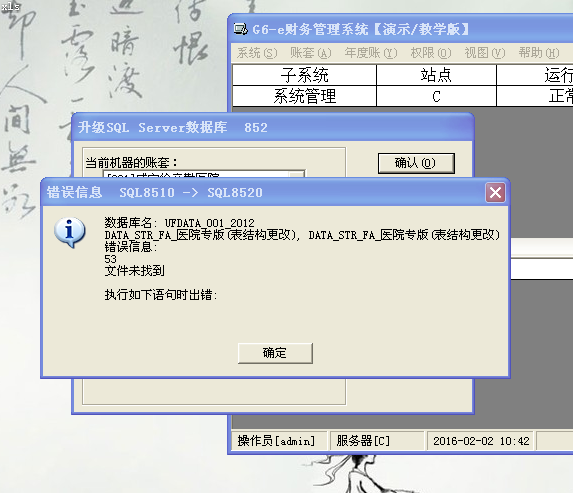

您好,留下邮箱,我给您对应脚本您备份好数据之后,通过维护中心下的查询执行器执行下在查询看下--[email protected]@黄Nzi:邮件已发送,请查收!--请问一下必须要在服务器上执行吗,在客户端上执行是否效果一样啊?@黄Nzi:是的,一定要在数据库上执行才可以的。--你好,执行了你发给我的脚本之后,虽然2015年的销售明细表能查到了,但是我2015年很多其它数据都查不到了,请问是怎么回事?@黄Nzi:开始日期和结束日期分别输入 1999-01-01和 9999-01-01查询看下,其他条件君不要输入--一样,还是没有任何数据显示,比如说“销售成本表”等,在执行脚本之前是可以查到相应数据的@黄Nzi:好的,建议您联系经销商,将您执行脚本之前的备份数据再支持网

http://so.kuaiji66.com/

提交,有数据工程师帮您进一步检测修复下。如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 原来是商贸通普及版10.2的程序,能直接安装商贸通批发零售普及版12.0的程序吗?加密狗是否通用?2019-3-21 8:0:0

- 启动T+12.1登录密码自动保存了,可以取消保存么?我想每次登陆重新输入密码2019-3-21 8:0:0

- 商品信息录入后,开始创建初期库存,保存提示如下错误。我用的服装鞋帽版。2019-3-21 8:0:0

- 如图所示,为什么有条码的产品在零售单里扫描不出来,在商品信息里能全部扫出来,在进货与销售里只能扫出部分来,这是为什么?类似于这样的产品有好多,急需解决!2019-3-21 8:0:0

- T+12.0审批设置 -问题1.邮件审批怎么审批,我邮箱收到了需要审批的单据了,但是审批是可以直接在邮箱审批还是要到软件里面去审批,-问题2, 审批这块只能用工作圈审批吗?但是我邮箱收到了审批单据,但工作圈没有收到信息,这个要怎么检测工作圈和软件是否连接上.2019-3-21 8:0:0

- T3标准版的现金流量表怎么生成?整表重算怎么出不来数据?需要重新设置公式吗?2019-3-21 8:0:0

- T3的系统现金流量表导不出数据,还有就是每个月末的报表数据都不对2019-3-21 8:0:0

- T6 7.0 手机移动端如何安装?2019-3-21 8:0:0

- T65.1打开报表的时候提示错误,吧T6关闭了2019-3-21 8:0:0

- 打开系统管理总是跳出口令窗口,输入之后却总是进不去,怎么处理2019-3-21 8:0:0

最新信息

- 你好!-我们购买了T3产品-现换了台电脑,需要把财务软件系统重装下,再把备份数据导入,需要怎么操作

- 我设置打印凭证模板时,一直提示没有下载控件,看不到模板 但是下载了,还是不行,一直提示。

- 打开系统管理总是跳出口令窗口,输入之后却总是进不去,怎么处理

- 提示:该客户已被锁定,是怎么回事?

- 数据库受到质疑了怎么办?

- 登录提示如图,如何处理?

- 社区改版,上面固定了,整个网面就去了一半

- 老师,请教:我的T3不登录不了,它提示“门户已运行”,但就没反映了,我点击“开始”选择那里的T3,也没反映。要怎么办?

- 请问一下我的电脑用着用着就出现这样,这是怎么回事呢

- 12.1版的 微信营销 如何开通使用,直接问用友秉钧的业务 说要另外开发接口对接? 不明白有点糊涂了,不是一家公司也不是同一款产品吗?

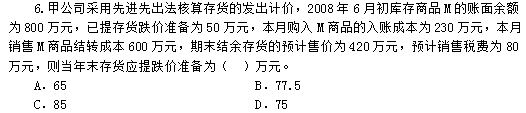

废旧机器设备如何处置可节税? 废旧机器设备如何处置可节税? 某水泥有限责任公司属一般人,2010年4月,公司清理出已提足折旧的不需用固定资产5件,共计资产残值200万元。 公司拟对这部分资产进行处理,经市场调查,财务部拿出了三种方案:第一种方案是作为固定资产直接对外销售,公司可净得150万元;第二种方案是将固定资产作为废旧物资拆解后再销售,预计可取得销售收入180万元,但公司需另付拆解费20万元;第三种方案是将拆解后的固定资产按拆解后的售价与买家签订销售合同,同时补签一个委托拆解劳务合同,并由公司承担相应税负。 为作出合理的选择,公司邀请专家对三种方案进行了详尽分析。 第一种方案 如果企业直接销售已经使用的旧的固定资产,按照《国家税务总局关于印发增值税问题解答(之一)的通知》文件规定,销售自己使用过的其他属于货物的固定资产,暂免缴纳增值税。其中,“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;(三)销售价格不超过其原值的货物。该公司销售的残值固定资产符合上述条件,可以按规定暂免缴增值税。由此,可净得利150万元。 第二种方案 如果公司将残值固定资产进行拆解,产品的属性和使用价值都发生了变化,拆解后的废旧材料已不属于固定资产了,而是属于旧货。按照部、国家税务总局《关于旧货和旧机动车增值税政策》文件规定,纳税人销售旧货一律按4%的征收率减半缴纳增值税,不得抵扣进项税额。公司销售旧货应缴纳增值税为180÷(1+4%)×4%÷2=3.46万元。按此方案,公司耗用成本3.46万元,可净得利180-20-3.46=156.54万元。 第三种方案 公司与需要拆解固定资产的客户按拆解后的售价,即180万元,签订固定资产销售合同,同时再与其补签一个20万元的委托拆解劳务合同。在补充合同中,双方约定拆解劳务应缴纳的税金由公司承担。这样,公司既可以取得180万元的销售收入,又可以避免缴纳旧货销售的增值税,公司需要负担的只是20万元的劳务服务应缴纳的1万元(20×5%)。按此方案,公司耗用税收成本1万元,可净得利180-20-1=159万元,相比第一种方案多获利159-150=9万元,比第二种方案节约应缴税金3.46-1=2.46万元。

存货档案里设置了默认仓库,在做单据时录入的存货做了更改后,仓库为什么不跟着更新呢? 存货档案里设置了默认仓库,在做单据时录入的存货做了更改后,仓库为什么不跟着更新呢?[]

我这里测试没有问题,您做的是什么单据带不出默认仓库。@服务社区刘佳佳:刘老师,如果发现存货不对,改了存货的话,仓库不会变是吧@服务社区刘佳佳:客户想在单据上改了存货的话,仓库也要有变化才对