工作圈 里 “T+审批”打不开怎么办?

2019-3-29 8:0:0 用友NC小编工作圈 里 “T+审批”打不开怎么办?

工作圈 里 “T+审批”打不开怎么办?[]麻烦上传下具体报错截图-- 看见了么?就是这样,点击“T+审批”页面跳转后就是这个样子![/抓狂]T+ 12.0标准版@欧阳志勇:换一台手机试一下呐?好吧!我看看@欧阳志勇:辛苦还是不行啊!苹果的也不行,其他国产机也不行[/流泪]@欧阳志勇:换一个端口,重新启用T+云应用试一下--大妹纸啊,能说得详细一点么?怎么操作?@欧阳志勇:在T+服务管理器换一个端口,然后解绑云应用,再冲洗开启云应用@欧阳志勇:在T+服务管理器换一个端口,然后解绑云应用,再重新开启云应用

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 离职员工无法从工作圈移出企业。总是有提示,如图所示。2019-3-29 8:0:0

- 登录系统管理,提示错误:There is no row at position 0. 如何解决?2019-3-29 8:0:0

- 绑定T+账套和工作圈绑定,设置人员为账套主管,在工作圈能收到消息提醒,但是一点开消息会提示未下载T+审批,请点击图标。但是工作圈界面没有T+审批的图标?2019-3-29 8:0:0

- 请问T+订货通和支持T+的易订货是同一产品吗2019-3-29 8:0:0

- T67.0是否发版了,~安装程序和新增功能点等资料有吗?2019-3-29 8:0:0

- 我理解t+订阅报表是基于工作圈的,主要为管理层服务的,这样理解对吗?2019-3-29 8:0:0

- 请教老师,有一笔淘宝刷单业务,但没实际物品出库,客户购买后公司出纳就根据购买金额直接拨款到该刷单客户手中,客户购物款还在淘宝里,在用友里面各个模块该如何操作这笔业务呢。2019-3-29 8:0:0

- 请问T+12.1最新演示地址是什么2019-3-29 8:0:0

- 请问一下T+电商通的演示地址和登录帐号是多少?2019-3-29 8:0:0

- 请问下t+的订阅报表和实时报表有什么区别?2019-3-29 8:0:0

最新信息

- 都是因对直营店定额纳税惹的祸

- T+在线演示产品的地址多少?

- T+在线的演示地址打开手机号密码登录不了?

- t+登录帐套购买手机端,是每个帐套都要买,还是一个帐套买了都可以用?会写入加密卡吗?重装软件后怎么确定手机端可以继续使用?

- 在PC上订阅了相关报表后 手机上却没有显示? 这个什么情况?

- 11.6的审批流升级为12.1后 手机上的费用的单据没有按人员进行显示 怎么处理呢?

- T+12.0专业版工作圈登录当前帐套没问题,但是一旦切换账号就出现网络异常,就操作不了了,这是怎么回事啊

- T+12.0审批设置 -问题1.邮件审批怎么审批,我邮箱收到了需要审批的单据了,但是审批是可以直接在邮箱审批还是要到软件里面去审批,-问题2, 审批这块只能用工作圈审批吗?但是我邮箱收到了审批单据,但工作圈没有收到信息,这个要怎么检测工作圈和软件是否连接上.

- T+12.1 协同公告是不是只有本账套权限的操作员能看到-可能发送公告给另外账套操作的会计?不是做一个公司的账?另外,我要贷款菜单能否设置不显示?

- t+12.1 专业版, 如何启用工作圈? 如果启用了工作圈登录帐套就只能用手机号或者邮箱是吗?不能再用账号登录? 如果启用手机版登录t+ 做单据和查询报表都是单独订购?

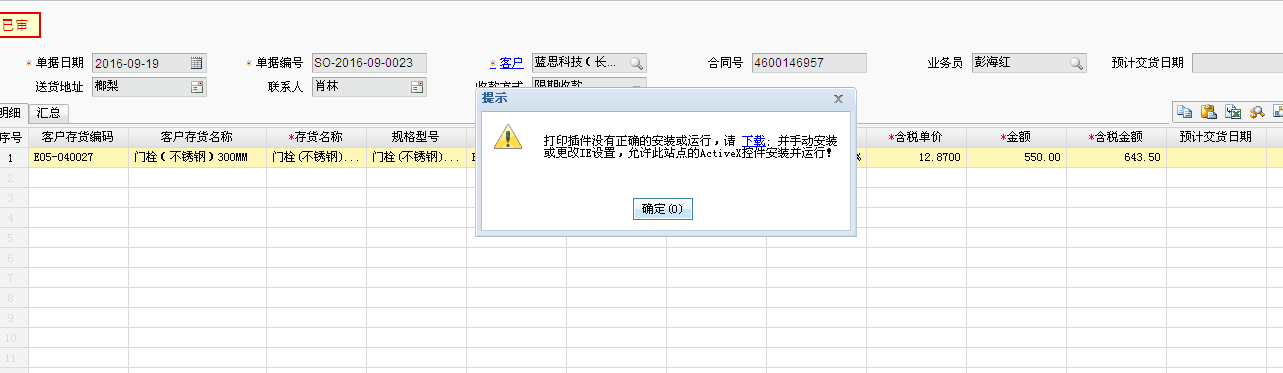

您好 打印的时候提示如图怎么处理啊? 您好 打印的时候提示如图怎么处理啊?

一般是IE设置和打印控件没有安装好导致,

方法1、使用登录界面得了浏览器设置工具对Ie进行检测修复,或者使用360浏览器的兼容模式登录;

方法2、您可以到软件安装路径的

\Website\CommonPage\printservices\ocx中可执行的文件进行执行安装,客户端就拷贝过去执行。详细设置步骤也可参照知识库文档《T+cell插件》

http://service.chanjet.com/zhi ... 70c86。

期初有1笔应收款,现在做付款单怎么核销呢? 期初有1笔应收款,现在做付款单怎么核销呢?[]

应收款,当您正式开账之后会生成一张期初的销售单,您直接做收款单将其核销即可@服务社区李珊:这张单据在哪里?没找到@王静MRn:信息中心,经营历程中会有的。

若您是服装版11.5版本的,那么是不会生成的,您直接做收款单就可以了,不需要勾选这笔期初的应收款单据的@服务社区李珊:我用DEMO登入做收款单是能找到的,开账是用DEMO开的,但是开账之后用的其他用户,所以看不到期初这张,这要调什么权限吗@王静MRn:使用demo登录进去,维护中心,用户权限,用户组权限,其他,勾选查看他人过账单据即可