客户自行安装了用友软件但进不去,我想帮他卸载但是卸载不了。点击卸载以后就进入用友安装界面

2019-4-29 8:0:0 用友NC小编客户自行安装了用友软件但进不去,我想帮他卸载但是卸载不了。点击卸载以后就进入用友安装界面

客户自行安装了用友软件但进不去,我想帮他卸载但是卸载不了。点击卸载以后就进入用友安装界面[]如果没有使用的话,没有账套,这种情况,停止数据库服务和T3服务,强制删除安装路径,然后使用360清除一下注册表,再重启进行安装--客户就是一开始没有安装数据库的,现在卸载不了。直接再帮他安装数据库的话可行吗@发心利众:不行,必须先安装数据库后安装软件--上面的试过了卸载不了@发心利众:上面已经给您回复过,如果没有使用的话,没有账套,这种情况,停止T3服务,强制删除安装路径,然后使用360清除一下注册表,再重启进行安装--他就是没有安装数据库啊,但是删除安装路径的时候提示文件夹正在被使用@发心利众:重启电脑再删除--不行啊,还是提示正在使用点击卸载我按下一步安装的时候就提示出错@发心利众:因为之前就安装有问题,导致不能正常卸载,要停止关于T3的服务,然后再强制删除--他没有安装数据库就直接装了软件,现在也会有关于T3的服务吗@发心利众:T3服务和数据库有没有和数据库没关系;--我在服务里面没有找到有T3相关的服务,是什么名称呢?@发心利众:如果是老版本就是用友通服务,还有自动备份服务--找不到这些。已经决定要重装系统了谢谢@发心利众:好的,因为安装之后缺少提示的文件,安装完就无法正常卸载,最快的方式就是重装处理[/微笑]

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 我的出纳帐套怎么没有了,原来就有,今天一等就提示重新建立出纳帐套2019-4-29 8:0:0

- 用友标准版T3支持win10吗?要是支持怎么安装?2019-4-29 8:0:0

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?2019-4-29 8:0:0

- T3 10.3Plus1分普及版和标准版么?附加数据库后没有账套?2019-4-29 8:0:0

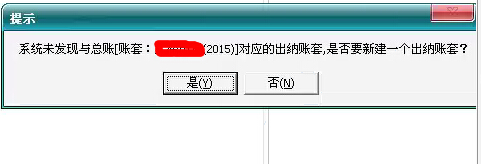

- T3出纳提示2015没有账套,其实是有的账套的,出纳账套和总账对接的设置怎么设置。2019-4-29 8:0:0

- T1商贸宝在做单据时提示:请进行总量盘点单操作,不让填写单据,怎么办?2019-4-27 8:0:0

- T1商贸宝在做盘点的时,想要在盘点单上自动把抄库数量带到实盘数量里可以吗?2019-4-27 8:0:0

- T1商贸宝在做销售单的时候,一张单子上有的上商品参加积分,一些商品不参加积分,如何处理。2019-4-27 8:0:0

- T1商贸宝在哪里可以查询每一天的销售收入和回款情况?有这么一张表吗?2019-4-27 8:0:0

- T1商贸宝在往来单位里的预设售价有0到6共7项每一项的分别是什么单价?2019-4-27 8:0:0

最新信息

t3 应收帐款下设了二级科目,现在只能增加到99个,再增加不行了,现在设3级科目不行,提示已使有了,怎么办- t3 应收帐款下设了二级科目,现在只能增加到99个,再增加不行了,现在设3级科目不行,提示已使有了,怎么办?[]

增加不了可以考虑这种方式处理,XXXXA1这种编码!有数据也可以增加下级,二级金额自动转到下级第一个科目;1、用字母代替

2、先设置一个同级的,比如 应收账款A,在它下面继续增加,需要同步修改报表公式

3、数据库修改编码为3位,这样可以增到999。

建议使用软件的辅助核算 就可以避免这种情况的发生。可以参考楼上回复处理@qq37724861: 字母代替怎么做 3 数据库修改那个表。@李敏QRB第三种是强制修改的,一般不建议的

房屋装修费是否应并入房产原值缴纳房产税? 房屋装修费是否应并入房产原值缴纳房产税? 《国家总局关于进一步明确房屋附属设备和配套设施计征房产税有关问题的通知》(国税发〔2005〕173号)规定: 一、为了维持和增加房屋的使用功能或使房屋满足设计要求,凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在核算中是否单独记账与核算,都应计入房产原值,计征房产税。 二、对于更换房屋附属设备和配套设施的,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值;对附属设备和配套设施中易损坏、需要经常更换的零配件,更新后不再计入房产原值。 《企业——固定资产》(财会〔2006〕3号)规定: 第四章 后续计量 第十四条 企业应当对所有固定资产计提折旧。但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。 折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。 应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。 预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产 处置中获得的扣除预计处置费用后的金额。 第十五条 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。 固定资产的使用寿命、预计净残值一经确定,不得随意变更。但是,符合本准则第十九条规定的除外。 第十六条 企业确定固定资产使用寿命,应当考虑下列因素: (一)预计生产能力或实物产量; (二)预计有形损耗和无形损耗; (三)法律或者类似规定对资产使用的限制。 第十七条 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。 【专家点评】 对于房屋装修费是否计入固定资产原值缴纳房产税,应根据装修涉及的工程而定。根据上述规定, 如果在房屋装修过程中更换了上述文件列明的房屋附属设施和配套设施,则无论会计上如何核算,都要并入房产原值缴纳房产税。 如果房屋装修过程中不涉及上述列明的房屋附属设施和配套设施的更换,仅是装饰性的普通装修,这些费用是否计入房产价值应根据会计相关规定来判断。具体判定方式,可参考上述规定。