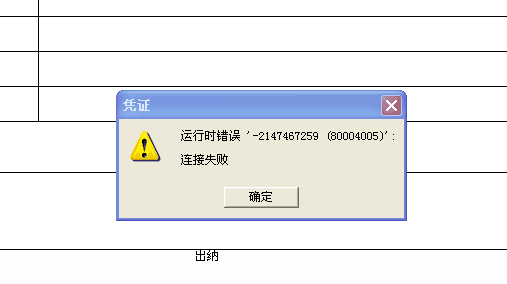

用的是T3标准版总账和报表,里面有30套帐,其中有一套帐,打开时候报错,错误信息为:提示运行错误 -2147467259 (80004005) 连接失败 如何解决?

2019-1-27 12:16:12 用友NC小编用的是T3标准版总账和报表,里面有30套帐,其中有一套帐,打开时候报错,错误信息为:提示运行错误 -2147467259 (80004005) 连接失败 如何解决?

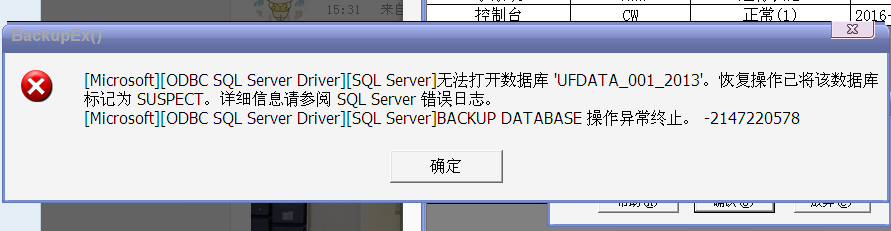

用的是T3标准版总账和报表,里面有30套帐,其中有一套帐,打开时候报错,错误信息为:提示运行错误 -2147467259 (80004005) 连接失败 如何解决?[]下载数据库修复工具,对报错的账套检测是否有损坏,进行修复,操作前请做好账套备份或保存好数据库物理文件。

工具下载地址:http://yun.kuaiji66.com/ziyuanxiazai/shujukujiancexiufugongju.html数据库修复工具提示数据严重错误,让选择模板库,我选择2014年度的帐套(没有问题的)后来检索,一直检索完毕也没提示有问题的数据库表。后来直接提示让选择目标库,我在此时选择我损坏的那套年度帐。点击修复,提示修复成功,但打开软件进入帐套没有任何功能模块了。。。。怎么办呢?说明数据库损坏严重,无法用工具成功修复,看下这个账套是否有最新的备份来恢复,如果没有备份的话,建议咨询当地专门的数据库修复公司看是否能够修复数据库

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

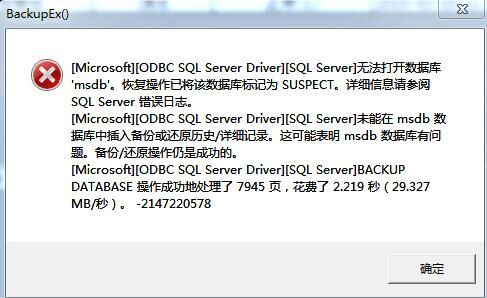

- T3手动备份失败,提示下面错误2019-1-27 12:16:12

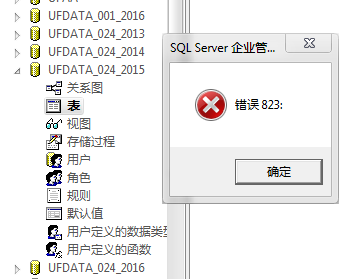

- T3标准版10.2版本,2015年数据库表打开提示:错误823,其他年份没问题,请问怎么解决?2019-1-27 12:16:12

- 在建立年度账时,出现如图所示的提示,会是什么原因-windows2008R2系统 ,数据库SQL2008R2 ,用了快二年多一直正常,前几天才发现,很多账套建年度账都出来这个提示,请问怎么解决!2019-1-27 12:16:12

- 查询账簿时无法查询 如何解决2019-1-27 12:16:12

- 凭证保存时,跳出这个错,怎么处理?谢谢2019-1-27 12:16:12

- 帐套进行年度结转的时候出现这个问题,2013年的帐套也出现问题,一直登陆失败,其他帐套都正常2019-1-27 12:16:12

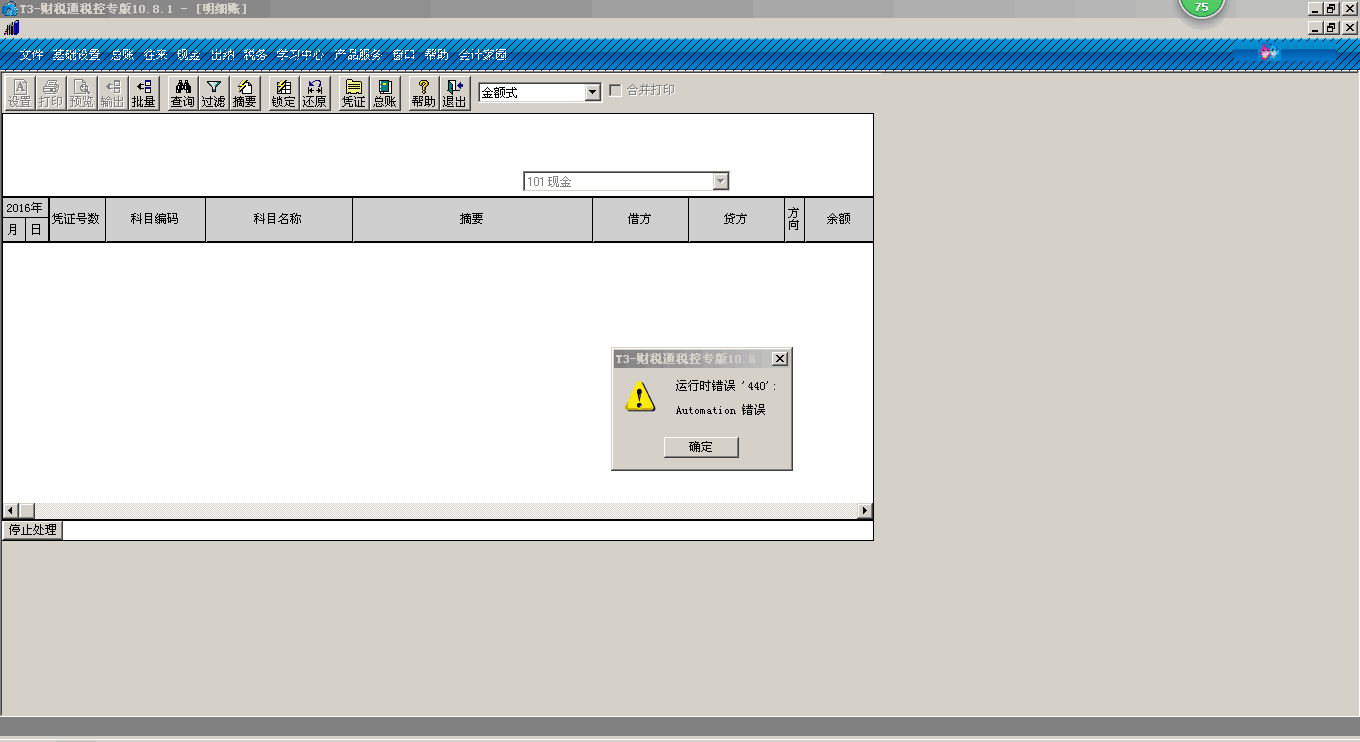

- 您好。T3普及版。查询个人明细账时出现如下报错,请问是什么原因??2019-1-27 12:16:12

- t3重装恢复自动备份数据,进站套后出现改提示2019-1-27 12:16:12

- 普及版10.8.1,建立新年度账,提示如下图,已打最新补丁,请问如何处理2019-1-27 12:16:12

- 老师您好!- 今天登陆T3软件时显示门户已运行,可是怎么也打不开,这是怎么回事?我也不敢弄了,怕把以前的账弄没了,请问有什么解决办法。-- 谢谢!2019-1-27 9:56:12

最新信息

多张发货单如何生成一张销售发票 多张发货单如何生成一张销售发票

| 问题号: | 36223 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | T6-企业管理软件V6.1 |

| 软件模块: | 销售管理 |

| 问题名称: | 多张发货单如何生成一张销售发票 |

| 问题现象: | 公司有五家客户,分布为A1,A2,A3,A4,A5,但是在开发票的时候统一按A公司开具,问题:手工开发票时是按A公司统一开具的(五家分子公司按每月发货总数开具),但是软件中因为五家公司是独立的不允许按一张发票开具,如何解决? |

| 问题原因: | 开票单位一样才可以 |

| 关键字: | 多张发货单如何生成一张销售发票 |

| 解决方案: | <P>1,增加客户档案A</P> <P>2,增加客户档案A1,在档案里的总公司选择A,开票单位选择A。A2,A3,A4,A5都是这么增加,开票单位都是A。 </P> <P>3,增加各个客户的发货单</P> <P>4,销售发票参照发货单生成,勾选A1,A2,A3,A4,A5的发货单,表体全选。然后生单。这样就只生成一张发票。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

房地产开发企业“配套设施”的会计与税务处理 房地产开发企业“配套设施”的会计与税务处理

“配套设施”是指企业根据城市建设规划的要求,或开发项目建设规划的要求,为满足居住的需要而与开发项目配套建设的各种服务性设施。它是房开企业成本核算的重要组成部份,能否正确计算对所得税的影响是很大的。

会计上一般将“配套设施”分为“不能有偿转让的公共配套设施”和“可有偿转让的公共配套设施”两类。“不能有偿转让的公共配套设施”包括水塔、锅炉房、游泳池、公厕、自行车棚等:“可有偿转让的公共配套设施”有开发小区内营业性公共配套设施,如商店、银行等,也包括非营业性配套设施,如中小学、文化站、医院等;还包括开发项目外为居民服务的供水、供电、供暖、供气的增容增压、交通道路等。对于能有偿转让的公共配套设施,其实际成本应转作为开发产品处理;对不能有偿转让的,竣工后,应将其实际成本,按照一定标准分配计入房屋等开发项目成本及能有偿转让的公共配套设施产品成本之中。可是因房开企业的特殊性,开发的开时间较长或开发企业在开发进度不同步,有时先建房屋,后建配套设施。这样,就会出现房屋已经建成而有的配套设施可能尚未完成,或者是商品房已经销售,而配套设施等尚未完工的情况。这种情况下,如果是可转让的,其本身就可作为成本核算,如实核算就可以了。可是对不可转让的,而又有要计入那些已具备使用条件或已出售的房屋应负担的配套设施费,会计规定是可以以未完成配套设施的预算成本或计划成本为基数,预提配套设施费用(不能有偿转让的)记入可售的房屋等开发项目及能有偿转让的公共配套设施产品的开发成本。