要是有补签卡就好了。国庆有事,手机操作又不方便,这下回来就从头开始了...

2017-7-9 0:0:0 用友T1小编要是有补签卡就好了。国庆有事,手机操作又不方便,这下回来就从头开始了...

要是有补签卡就好了。国庆有事,手机操作又不方便,这下回来就从头开始了...[]闹钟,是个好东西

现在赶紧设置一个闹钟

再也不会担心漏签了

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 问我公司垫付了印刷费,但是增值税我公司已抵,在收取对方费用时,我司应该是含税收还是不含税收?2017-7-11 0:0:0

- 问我司借了外单位款,我本月按借款协议应计提利息,但是不知这款什么时候能收到。我计提了利息,是不是就应该开票交税呢?这个税率是多少?开票项目写什么?就写利息吗?如果对方再明年给钱,我今年10月开的票,给对方,对方也不要啊,我应该怎么做2017-7-11 0:0:0

- 非营利组织建账的时候必须要用税号吗?税号是什么?我们是非纳税组织2017-7-11 0:0:0

- 预收账款二级科目可以设置成某种商品,然后在不同的商品下设置明细科目是付款人的名字可以吗?2017-7-11 0:0:0

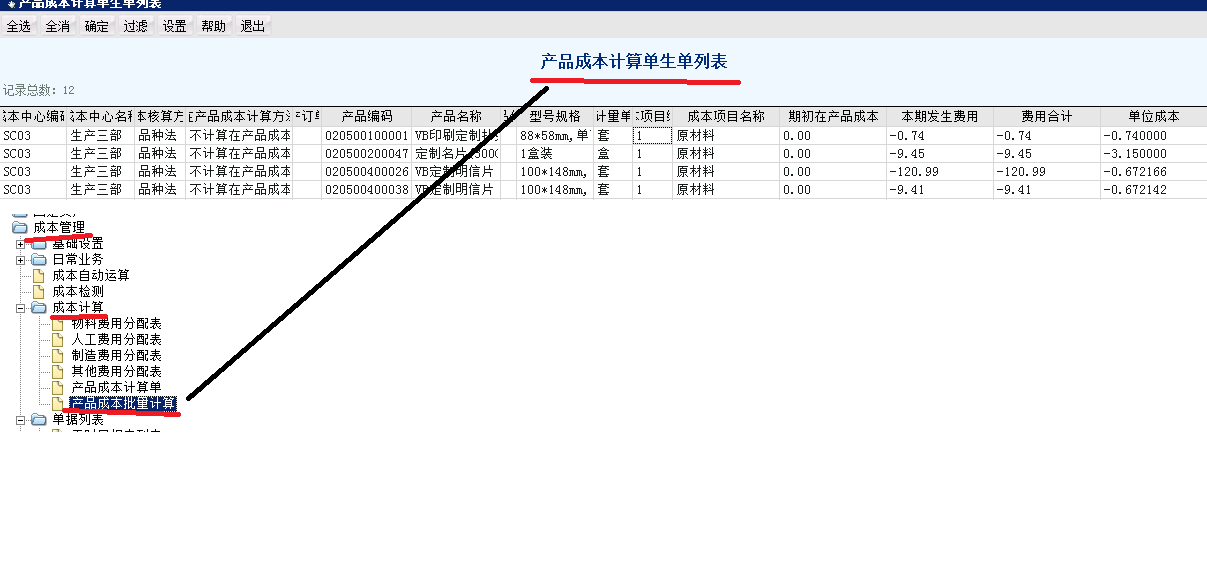

- 预测单多层投产生单,提示未设置bom?2017-7-11 0:0:0

- 领导拿过来的发票是收据,怎么办,我给他退回去吗?2017-7-11 0:0:0

- 餐饮业,小规模季报(超9万),附列资料要怎么填,主表要填在应税服务那列第一栏吗,购买的金税盘和年服务费可以全额抵减填在第16栏吗?2017-7-11 0:0:0

- 麻烦问一下工程师,T3 10.8 PULS2的数据能不能导入到PULS1中?2017-7-11 0:0:0

- 问大家一下,小规模季度不超30万,免征教育费附加跟地方教育费附加。那现在去税局代开增值税专用发票,税局要先扣三项附加税(城建税,教育费附加,地方教育费附加),那如果本季度不超30万免征的话,先扣的这些钱有没有退回来还是怎么样?2017-7-11 0:0:0

- 问我单位有残疾人一名,在第四季度计算企业所得税时,能否把残疾人工资直接计算加计扣除,来计算上交企业所得税?2017-7-11 0:0:0

最新信息

- 请问:修改制单人后以前做账的制单人不能同步修改吗?以前做好的账的制单人姓名?

- 请问,我们缴纳的税款入库到哪里了?在哪里可以看出入哪个金库了?三方协议上能看出吗?

- 请问,我先前收到一笔货款,不知道是谁付的,借:银行存款,贷:应收账款-未知;现在确认是谁付的后,我该怎样调账

- 请问,我公司是一般纳税人,供应商开给我们的进项名字开错了,已经被我们认证了,但是客户那边作废重开了一张,重开的未认证,这种进项转出要怎么做的?直接做一张红字红冲就可以了么?

- 请问,我看她写的期限是一年,那么一年以后,现在建立的帐套还在么

- 请问,我进项一个东西含税价是62元,税负率算1.2%,进销都是17%的税钱收,卖出去我要卖多少钱才不会亏呢?有公式吗

- 请问,新版的国税季报利润表里,本期金额和上期金额怎么填,取哪个数呢,谢谢

- 请问,用友建账建筑行业行业性质选哪个?

- 请问,财务做帐时后面附的合同必须是原件吗?

- 请问:店铺转让费10万元放在什么科目核算?新店。如果要摊消,几年摊完比较合理。坐得各位高手解答。谢谢。

营改增后: 预收款项目不同 纳税时点不同 营改增后: 预收款项目不同 纳税时点不同 开发区金华公司2014年10月有两笔预收款业务:一是为A公司提供了企业管理咨询服务,预收款20万元;二是为B建筑工程公司提供了施工机械的租赁服务,预收款30万元,因为没有到约定业务开始日期,金华公司处理为预收账款。这两笔业务该如何? 《部、国家总局关于将铁路运输和邮政业纳入改征试点的通知》(财税〔2013〕106号)附件1《营业税改征增值税试点实施办法》关于增值税纳税义务发生时间规定为: (一)纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,指纳税人提供应税服务过程中或者完成后收到款项。取得索取销售款项凭据的当天,指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为应税服务完成的当天。 (二)纳税人提供有形动产租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 (三)纳税人发生本办法第十一条视同提供应税服务的,其纳税义务发生时间为应税服务完成的当天。 (四)增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。 本条是关于纳税义务发生时间确认原则的规定。其中,对于提供应税服务并收讫销售款项的含义,指纳税人应税服务发生过程中或者完成后收取的款项。比如本案例中,金华公司提供的企业管理咨询服务,收到款项不能简单地确认为应税服务增值税纳税义务发生时间,应以提供应税服务为前提。收讫销售款项,指在应税服务开始提供后收到的款项,包括在应税服务发生过程中或者完成后收取的款项。因此,金华公司企业管理咨询服务提供前收到的款项,不能以收到款项的当天确认纳税义务发生时间,其增值税纳税义务发生时间应按照财务的规定,以该项预收性质的价款被确认为收入的时间为准。 至于金华公司提供给B建筑施工企业的服务,则不能适用上述规定。因为上述政策特别规定了纳税人提供租赁业劳务的,采取预收款方式的,为收到预收款的当天作为纳税义务发生时间,此条规定与现行营业税关于租赁的纳税义务发生时间一致。这里所称的有形动产租赁服务指应税服务范围注释第二条第三款所称的有形动产租赁,包括有形动产的租赁和经营性租赁。 由本案例可以看出,“营改增”之后,企业正常收取的预收款项,还要分清经营业务类别,方可正确纳税。

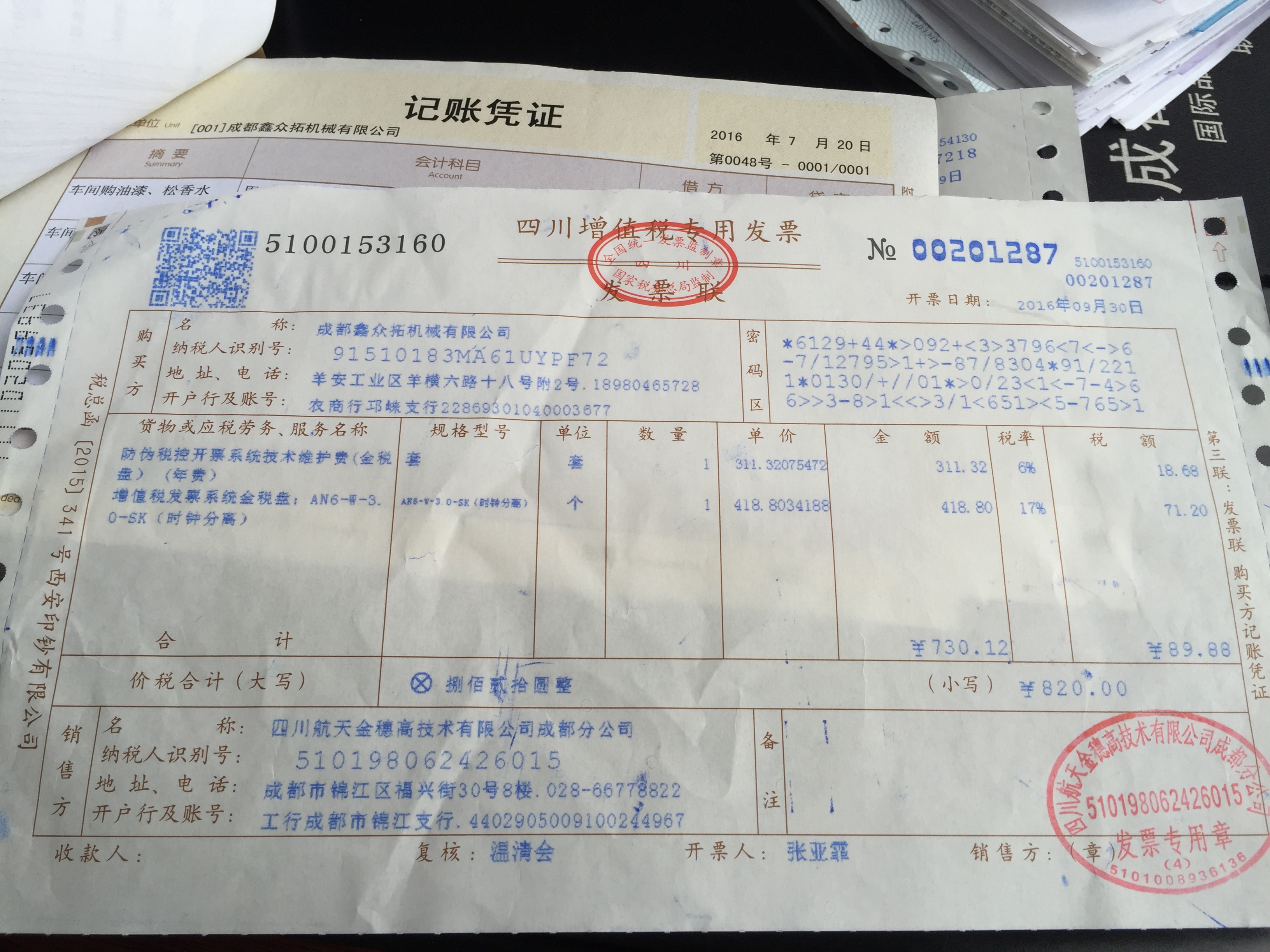

防伪税控开票系统技术维护费(年费)怎么写分录 防伪税控开票系统技术维护费(年费)怎么写分录

借:管理费用 -其他

贷:库存现金/银行存款