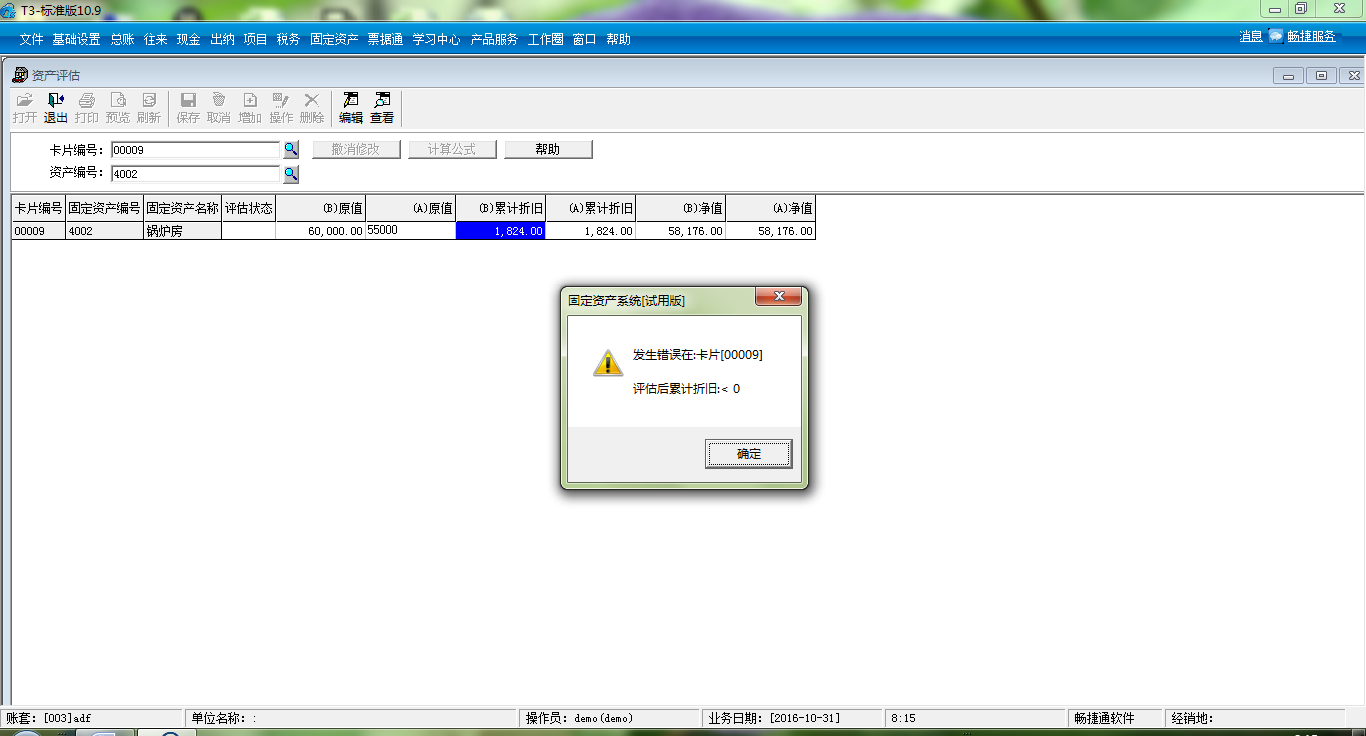

T+业务结账时候提示“本期的产品成本分配单存在未审核单据”,本期只有一张,点开之后这张单据是已审状态啊。这怎么办?

2019-4-7 8:0:0 用友T1小编T+业务结账时候提示“本期的产品成本分配单存在未审核单据”,本期只有一张,点开之后这张单据是已审状态啊。这怎么办?

T+业务结账时候提示“本期的产品成本分配单存在未审核单据”,本期只有一张,点开之后这张单据是已审状态啊。这怎么办?

需要检查该单据的存货成本是否已记账。

检查存货的计价方式。

选项设置的 计价时机。@畅捷支持侯椿寳1976:第一条怎么查?第二条先进先出计价方式。第三条实时计价。检查材料出库单上的存货 对应的存货明细账记录。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T+关于产成品入库单做完后,产成品成本分配的问题:(1)做成品成本分配,其他费用录入,关于材料成本的话,是不是在间接材料出录入上,然后分摊?(2),产品成本分配-选单(选入库单)的时候,入库单必须审核后的才能选出来吗,只保存了的产成品入库单,过滤不出来呢?2019-4-7 8:0:0

- 产品成本录入工具和产品成本分配分别怎么使用-有什么不同点吗-2019-4-7 8:0:0

- T+ 12.1 产品成本录入工具与产品成本分配有什么区别,有何作用2019-4-7 8:0:0

- 想问一下,T+里面产成品成本分配,产成品入库单一开始录入100个,发现做错了,实际是90个,又做了一张红字产成品入库单。但是产成品成本分配时选单,不能选红字的产成品入库单是什么原因?2019-4-7 8:0:0

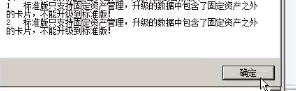

- T+11.6升级T+12.0标准版的时候提示升级的数据中包含了固定资产之外的卡片,但是并没有做固定资产卡片之外的固定资产,是什么问题啊?数据能不能升级到标准版啊。2019-4-7 8:0:0

- 用友T+12.0中的产品成本录入工具,如果某月成本分配错了还可以重新在分配吗?为什么点击查询的时候已经分配的月份不显示内容了?具体怎么操作?2019-4-7 8:0:0

- T+11.63月份做的生产加工单,领料,产成品入库,红字产成品入库,退料都在3月份。为什呢产成品成本分配的时候,找不到红字产成品入库单?选的“入库单+产品”2019-4-7 8:0:0

- T+业务结账时候提示“本期的产品成本分配单存在未审核单据”,本期只有一张,点开之后这张单据是已审状态啊。先进先出实时计价,单据凭证都已生成,这怎么办?能不能在数据库后台将这张单子的状态修改为已审,让我正常结账?2019-4-7 8:0:0

- 使用代金券结算2019-4-6 6:0:0

- 税务机关对于假发票的检查及处理案例分析2019-4-6 6:0:0

最新信息

用友T3用友通如何实现单笔销售单据金额抹零 用友T3用友通如何实现单笔销售单据金额抹零

在销售金额中客户要求供应商对金额有抹零的习惯,如:100.51在付款时供应商只收取100,与实际单据上的金额不符,应该如何处理?或者用哪个功能可以完成此项操作?采购业务可以实现供应商对金额有抹零的要求 1、打开菜单 采购\采购业务范围设置\应付核销 中现金折扣是否显示选项为显示。 2、付款单核销发票款100.51时,本次核销录入100,本次折扣录入0.51。 3、在核销中生成核销凭证时,0.51的折扣记入财务费用中,客户可以根据需要修改。 另,销售业务也可以实现客户对金额有抹零的业务。如有其它问题,请联系在线客服咨询。用友云基地 。

我们是服务公司,支付给服务公司的罚款应该记到营业外支出科目,那这个能不能税前扣除? 我们是服务公司,支付给服务公司的罚款应该记到营业外支出科目,那这个能不能税前扣除?[]

是什么罚款呢?是支付给其他公司的吗@倪玲1457921978: 就是服务没提供好,对方要求给予的补偿@李淑梅: 嗯是的@幸福安然无恙: 那可以在服务费里面扣哇,不需要再另外赔偿啊经济业务合同之间的违约金和罚款可以税前扣除,但如果是其他行政相关部门的罚款是不能税前扣除的,比如税收罚款是不可以的