T+11.6,2015年业务没有处理完,但是2016年需要开展新业务,手动增加了2016会计期间,那么等2015年业务处理完成后12月份结账,2016年的期初是以手动增加会计期间的时间为准还是以2015年12月月结后的为准?手动增加2016会计期间,对于做帐有什么影响没有

2019-3-30 8:0:0 用友T1小编T+11.6,2015年业务没有处理完,但是2016年需要开展新业务,手动增加了2016会计期间,那么等2015年业务处理完成后12月份结账,2016年的期初是以手动增加会计期间的时间为准还是以2015年12月月结后的为准?手动增加2016会计期间,对于做帐有什么影响没有

T+11.6,2015年业务没有处理完,但是2016年需要开展新业务,手动增加了2016会计期间,那么等2015年业务处理完成后12月份结账,2016年的期初是以手动增加会计期间的时间为准还是以2015年12月月结后的为准?手动增加2016会计期间,对于做帐有什么影响没有[]新增的期间没有期初,需要12月业务财务结账流转生成。没有影响的,等15年完成后,对12月份结账会提示是否结转科目期初,点击是进行结转即可。--我主要是想问进销存有没有影响@高付强:没有影响。--谢谢你们

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

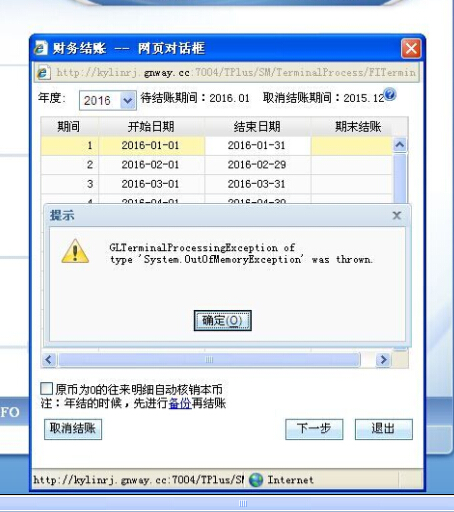

- T+2015年12月结账后做了期间结转,再想要修改期初,发现很多期初都无法修改,想要修改12月的账,取消财务结账,提示如下图。2019-3-30 8:0:0

- T3核算里有期末处理,还有结账的概念,期末处理之后,可以对“结存数量为0,余额不为0的自动生成出库调整单”,可是T+里面把这个选项放在了结账的时候来处理,请问本月账务都已经处理完毕了再来结账的,那么这样调整出来还有意义吗?怎么去跟客户说,客户理解不了这样的做法。2019-3-30 8:0:0

- 内存是8G的。这个提示。怎么处理呢2019-3-30 8:0:0

- T+12.0标准版,财务业务一体化,财务跟业务分开做账(财务不从业务生凭证,手工在总账录入),现在业务那边还没有录完单据,我可不可以先财务结账?2019-3-30 8:0:0

- T+产品我要进16年做账,是不是必须要把15年结账了才能进吗?2019-3-30 8:0:0

- t+财务结账不了,有报错,打上最新补丁依然不行,换其他浏览器的兼容模式也不行2019-3-30 8:0:0

- t+财务结账不了,有报错,打上最新补丁依然不行2019-3-30 8:0:0

- 数字化管理引爆管理革命2019-3-29 8:0:0

- T+11.6升级T+12.0标准版的时候提示升级的数据中包含了固定资产之外的卡片,但是并没有做固定资产卡片之外的固定资产,是什么问题啊?数据能不能升级到标准版啊。2019-3-29 8:0:0

- T+11.6升级后,也已经打了最新的补丁,开通了云应用,现在用原来的账户无法使用。能否不用手机号登入,直接用原来的账号登入2019-3-29 8:0:0

最新信息

用哪种方法计算土地增值税更合理 用哪种方法计算土地增值税更合理

某房地产企业开发了某花园小区项目,小区可售建筑面积为1万平方米,扣除项目中总建筑成本费用1200万元。2008年12月小区房屋销售比例达到90%,开发商共取得房屋销售收入1350万元,机关要求其进行土地清算。企业在清算时,确定了该项目的单位建筑成本费用为1200元/平方米,缴纳土地增值税217.11万元。2009年该项目又销售了门面房500平方米,取得销售收入500万元,税务机关要求其再次清算土地增值税。

营改增:从“1+6”到“1+7"的嬗变 营改增:从“1+6”到“1+7"的嬗变 广播影视服务“营改增”税目划分 广播影视服务,包括广播影视节目(作品)的制作服务、发行服务和播映(放映)服务。[1] 1.广播影视节目(作品)制作服务,是指进行专题(特别节目)、专栏、综艺、体育、动画片、广播剧、电视剧、电影等各类广播影视节目和作品制作的业务活动。具体包括广播影视节目和作品策划、采编、拍摄、录音、音视频文字图片素材制作、场景布置、后期的剪辑、洗印、翻译(编译)、字幕制作、片头、片尾、片花制作、特效制作、影片修复、中间片和数字母板的制作、编目和确权等业务活动。 2.广播影视节目(作品)发行服务,是指以分账、买断、委托、代理等方式取得广播影视节目(作品)的发行权,并为影院、电台、电视台、网站等提供广播影视节目(作品)的业务活动,以及转让电影、电视、广播等节目(作品)的发行权、播映(放映)权、网络传播权、特许使用权、形象使用权,以及转让体育赛事、大型活动的报道及播映(放映)权等业务活动。 广播影视节目(作品)合作合拍、分账或分成收入,电影发行公司和电影院线公司从电影发行放映单位和其他单位取得的电影票房分账收入、电影卖断收入、代理费收入等与电影发行、放映相关的全部收入,按广播影视节目(作品)发行服务缴纳。 3.广播影视节目(作品)播映(放映)服务,是指影院、电台、电视台、网站等播映或放映广播影视节目(作品)业务活动。包括通过互联网传播(播映)广播影视节目(作品)的业务活动,但不包括通过有线电视网络传输广播影视节目(作品)的业务活动。 中国财税浪子王骏taxlangzi提示:上述资料来源于一位博友在我新浪博客“中国财税浪子王骏“的留言,这位博友称信息来源于一份2013年5月3日的营改增征求意见稿。估计这位网友是一位干部,我目前还没有看到这份征求意见稿,理解上可以初步断定“营改增”的应税服务范围将会表述为“1+7”而不是原来的“1+6”,此前,新疆、甘肃等地发布的营改增文件都将营改增新增加的”广播影视作品制作发行播映”纳入“部分现代服务业”中的“文化创意服务”,就这位博友的留言来看,目前财税部门更倾向于将“广播影视服务”作为原有的“部分现代服务业”6项之外新增加的1项,而不是作为6之中的一个小项来看待。也就是说营改增有望从“1+6”拓展为”1+7“。当然,只要政策文件没有最终发布,也不排除存在一定的变数。 —————————— [1] 【中翰税务提示】根据“营改增”试点政策2013年5月3日最新征求意见稿,广播影视服务被纳入部分现代服务业第七个税目。也就是通常所说的“1+6”行业营改增将内替换为“1+7”行业营改增。征求意见稿确定,广播影视服务适用的增值税税率为6%。