请问T+账套的数据库在什么位置?

2019-3-17 6:0:0 用友T1小编请问T+账套的数据库在什么位置?

请问T+账套的数据库在什么位置?[]在系统库uftsystem的EAP_account表中。--文件位置有固定吗。数据库打不开了,不知道能不能把数据拿回来安装路径里面--您说物理文件的话是在安装路径的dbserver/data文件夹里有ldf、mdf的文件。

恢复数据可以参考:

《T+应急备份和恢复的方法汇总》http://www.kuaiji66.com/tplus/chanpintuijian/tplusyingjibeifenhehuifushujfangfahuizong.html

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 二用户,外网用金万维连接,服务器连接失败,请重新确认 有让售后维修,没几天又这问题了2019-3-17 6:0:0

- 忘记系统管理员密码 怎么办 能修改找回吗2019-3-17 6:0:0

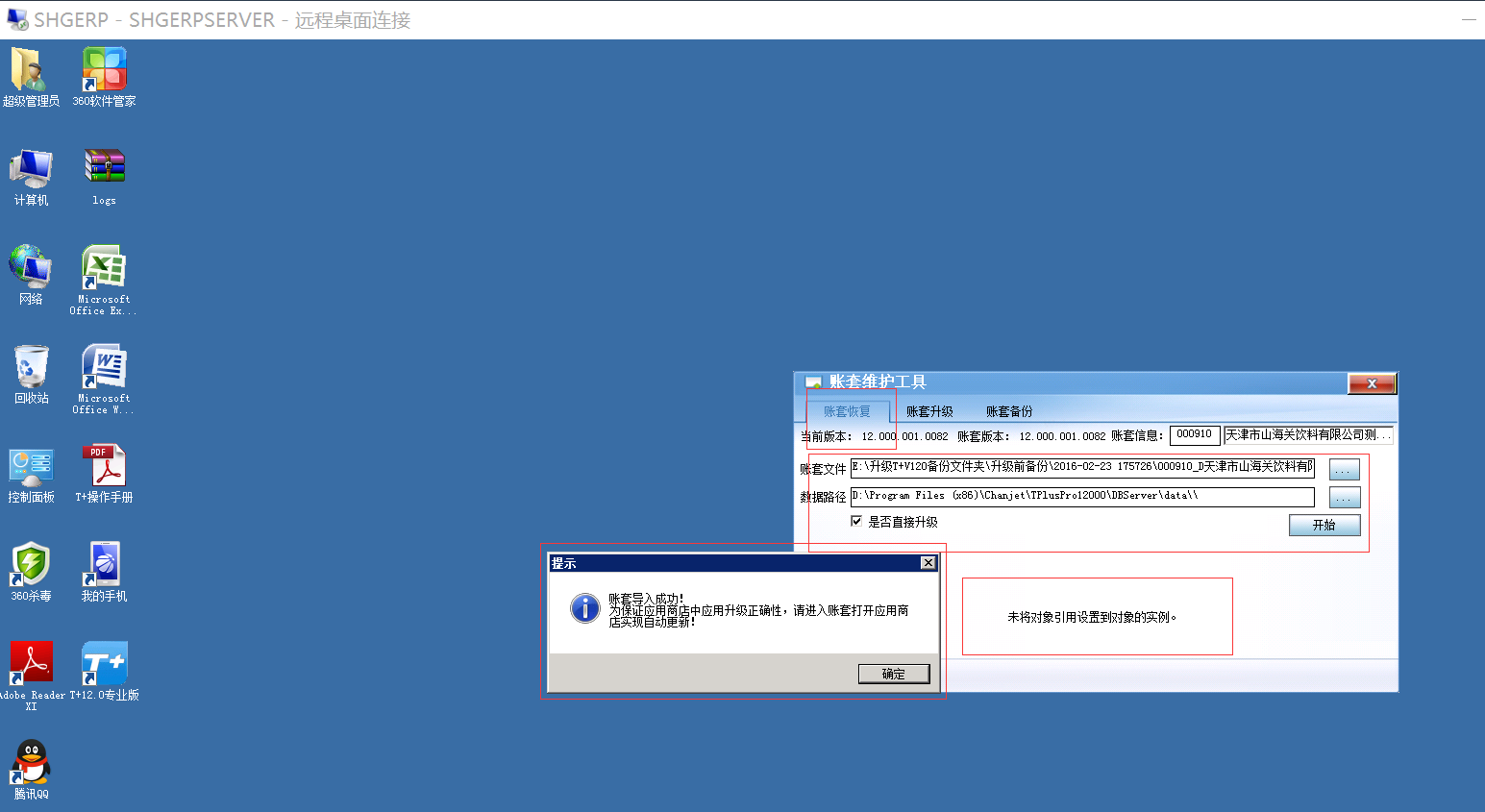

- 各位老师好:-23日晚我将原来T+应用及数据一个服务器,重装变成两个服务器,即一个是应用服务器,一个是SQL数据服务器,在恢复数据时发现使用账套维护工具,恢复账套报“未将对象引用设置到对象的实例。见截图-请帮助!2019-3-17 6:0:0

- 请问T+只有物理文件,怎么恢复数据,需要注意些什么?2019-3-17 6:0:0

- 重装了数据库,没有重装软件,数据库测试连接成功,附加完帐套之后,系统管理里面没有帐套名称,如何操作?有步骤吗。如何附加系统库?2019-3-17 6:0:0

- 老师,请问路由器开通了端口,防火墙关闭了,也在防火墙添加了端口,杀毒软件也关闭了,为什么还是telnet不通登录不上,如何处理呢2019-3-17 6:0:0

- T+11.51只有物理数据文件,现在要打算升级到12.1,该怎么操作好呢,求方法2019-3-17 6:0:0

- T+12.0标准版只有物理文件 没有系统库如何恢复数据2019-3-17 6:0:0

- T+11、6 登陆帐套的时候提示如图,如何处理??2019-3-17 6:0:0

- T+只有数据源文件,怎么恢复账套?2019-3-17 6:0:0

最新信息

- 用友T+数据库损坏,不能进行手工备份?也没有自动备份?想问一下那需要怎么备份文件才恢复数据?、

- 用友T1检测不到加密锁的处理方法?

- 您好,我是T1商贸宝IT通讯版,3个用户的,但我只会一个用户,其他用户如何使用,远程通已经丢失

- T+的网址登进不去,怎么回事

- 畅捷通T+ 外网可以访问 内网访问需要设置吗-

- T+12.0 安装成功后,做网络映射的时候 T+的端口是8080 ,已经映射上去了 ,区域网类用IP,和外网IP加8080都可以登录,可以外网就不行,在路由器上配置端口的时候有个内网端口和外网端口 我都填的8080 是不是这边设置的有问题啊 ???求解决

- T+启用域名管理是不是就可以在外网登录了 没有金万维或者花生壳也行么?

- T+手机端内网的不能登陆,外网的能登陆,这个怎么解决?

- t+12.1,用t+浏览器,用外网登陆。每天都有多次登陆不上去的。重启更新服务就好了。如何解决。

- T+v12.1自带的域名很不稳定,隔一两天就登入不了,必须重新进域名然后输入密码保存一下又可以了,用起来不方便,是软件不稳定吗

请问已认证的发票对方作废,什么情况是做进项转出,什么情况是直接红冲呢 请问已认证的发票对方作废,什么情况是做进项转出,什么情况是直接红冲呢[]

认证后对方将发票作废,就得做进项税额转出@张立平_:那如果对方马上又开正确的发票过来又要怎么做帐呢@yuxiaoming: 作废的发票进项转出,正数发票在进项抵扣跨月发票冲红

营改增对房地产行业带来的挑战及应对措施 营改增对房地产行业带来的挑战及应对措施 传言日久的房地产行业改即将变成现实。操作的好,房企税率会下降,操作不好,税率则可能上升5% 乃至更多。一升一降,市场洗牌,“营改增”或将成为一些房企衰败的开始。谁能胜出?如何胜出?请看下文。 日前,北京营改增小组成员、GTS(高顿峰会)税务专家陈志坚接受《第一财经日报》采访时说:建筑业和房地产业“营改增”实施时间最早是2015年1月1日。此外还有2015年3月底或2015年年底为最后期限的说法。 不管哪个说法为真,地产企业从现在起不专门为“营改增”做些大的调整,就真的来不及了。在房地产进入白银时代,利润日渐微薄的今天,一旦操作不好,“营改增”可能导致某些企业的税负增加5%乃至更高,某些企业可能将死于这5% 。而如果操作得好,税负还有可能下降。 一升一降,原有的竞争局面就被打破,“营改增”成为企业命运的分水岭乃至生死线。这次比拼的,是企业的管理水平、控制能力以及合作伙伴的规模和素质……一、“营改增”是减税?看上去很美! 要搞清楚“营改增”可能带来的影响,有必要讨论下增值税和营业税的本质。 增值税是对销售或者进口货物、提供加工、修理修配劳务货物以及提供应税服务的单位和个人就其实现的增值额征收的一个税种。也就是说增值税只对各个流通环节中新增的价值征收。 在具体操作中,在本环节征收时,允许“扣除”上一环节的已征税款。从本意上说,这可以解决重复征税的问题。在实际操作中,这种“扣除”是通过专用发票抵扣的形式来实现的,凭从卖家取得的代表上一环节征税额的增值税专用发票,抵扣本单位应缴纳的增值税款。 而营业税的缴纳则是“人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式:应纳税额=营业额×税率……纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。” 也就是说,营业税是以全部营业额为征收基数的,不存在“扣除”上一环节费用的问题。 “营改增”后,到底会对房地产企业有什么影响? 之前房地产业营业税是5%、建筑业营业税是3%。营改增之后,这两个行业的增值税可能均为11%。 从绝对数字来看,税率上升了,但专家并不认为征税额一定会增加。部财科所副所长刘尚希在接受《经济参考报》采访时曾说“11%的增值税税率表面看比较高,但这是可以抵扣进项税的,而5%的营业税则是对全值缴税。在不清楚具体的抵扣范围之前,没办法判断税负上升还是下降。” 来自《中国税务报》,作者为张璇的文章这样计算:以房价为100万元、物料成本40万元来算,原先按5%缴纳营业税5万元,增值税40/(1+17%)*17%=5.81(万元),合计约10.81万元;“营改增”后,如果房地产业的增值税税率定为11%,则销项税额为100/(1+11%)*11%=9.9(万元),进项税额为40/(1+17%)*17%=5.81(万元),相抵后交税4.09万元。“很明显是有了较大的降税比例”。 但是现实中,许多房地产企业却认定自己的税负会增加。上述来自《中国税务报》的文章也指出“物料成本越低,或拿不到增税发票,那税负率就会大为上升,以物料成本占总成本10%为例,增值税的税负率可达到8.9%,远超过原先只有6.5%两税合计的税负比例。” 理论和现实之间为什么会有如此巨大的差距?房企在这次巨变中面对着怎样的挑战呢? 二、房地产企业所面临的5大挑战 第一大挑战:政策过渡阶段可能遭遇重大损失 安永税务部合伙人李雁在接受《第一财经日报》采访时称:“比如,一个房地产项目完工了,但销售还没结束,若突然实行‘营改增’,税率从5%增加到11%。企业基本完工了,基本上也没有进项税抵扣了,而且它的销售合同都出来了,价格也不能改,那这对企业影响大了。” 安永师事务所间接税合伙人梁因乐接受《经济参考报》采访时称:“一些企业在营改增之前购进房地产、营改增之后卖出,如果没有特别的过渡政策……对企业的影响会很大。” 有专家在媒体上表示,为了解决这些问题,可能需要出台过渡政策。 第二大挑战:建筑企业实际税负增加,并最终转移给开发商武汉建筑业协会副会长李士俊接受《财经国家周刊》采访时说:“如果实行11%的增值税税率,没有一家(建筑)企业可以减负,所有的企业都将大幅增加税负。” “建筑企业实行营改增千难万难,最难办的是无法获取增值税专用发票”。以湖北省一家特级建筑总承包企业为例,其2012年已缴营业税约为4亿元。营改增后,理论上可以减税近1.7亿元,但由于不少支出无法实行进项税扣除,如水泥、石沙等原料难以取得增值税发票,也就没法计入进项抵扣。算下来,这家企业实际上缴纳的增值税将达到7.6亿元,几近翻倍。 业内人士认为,建筑企业税负增加后,只能将其转移给开发商。而对于自己有建筑部门或下属建筑企业的房企来说,更是直接受损。 第三大挑战:材料、劳务费等无法获得增值税发票或发票抵扣有限,增加税负增值税的核心是要拿到“上家”的发票进行抵扣,但现实操作中许多问题根本无法处理。 《中国税务报》曾经对建筑企业可能遇到的问题做过总结,而相关问题对于房企或建筑企业而言普遍存在: 1、材料供应商及材料种类“散、杂、小”,如砖瓦、白灰、砂石、土方及零星材料基本上由个体户、杂货店、小规模纳税人供应,没有发票或者取得的发票不是增值税专用发票。 2、《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)规定,一般纳税人销售自产的下列货物,可选择按照简易办法依照6%征收率计算缴纳增值税:①建筑用和生产建筑材料所用的砂、土、石料;②以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦);③自来水;④商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。以上所列货物都是工程项目的主要材料,在工程造价中所占比重较大。假设企业购入以上材料都能取得正规增值税发票,可抵扣的进项税率为6%,而建筑业增值税销项税率为11%,企业购入的以上材料必将增加5%的纳税成本,从而加大企业实际税负,挤占利润空间。 3、建筑劳务费增加税负。建筑工程人工费占工程总造价的20%~30%,而劳务用工主要来源于建筑劳务公司及零散的农民工。建筑劳务公司为企业提供专业的建筑劳务,取得劳务收入按11%计征增值税销项税,却没有进项税额可抵扣,与原3%营业税率相比,增加了8%的税负。劳务公司作为微利企业,承受不了这么重的税负,劳务企业很可能将增加的税负成本都转嫁给总承包企业,人工费将会进一步提升。另外,农民工提供零星劳务产生的人工费,也没有增值税发票,势必加大企业人工费的税负。 第四大挑战:联营合作项目风险加大 《中国税务报》报道认为:目前,联营合作项目普遍存在,联营合作方大部分不是合法的正规企业,且部分合作方是自然人,没有健全的会计核算体系,工程成本核算形同虚设,采购的材料、分包工程、租赁的机械设备和设施料基本没有正式的税务发票,也没有索取发票的意识。在营业税下,以工程总造价为计税依据计征营业税,与成本费用关系不大。但在增值税下,销项税额是不含税工程造价乘以增值税率计算,进项税额是材料采购、设备租赁、工程分包等环节取得的增值税专用发票上注明的增值税额,进项税额产生于成本费用支出环节,增值税与工程造价、成本费用密不可分。如果联营合作项目在采购、租赁、分包等环节不能取得足够的增值税专用发票,那么增值税进项税额就很小,可抵扣的税款较少,缴纳的税款较多,工程实际税负有可能达到6%~11%,超过总包方的管理费率,甚至超过项目的利润率。 第五大挑战:即使有发票,在规定时间内收集齐全难度也很大许多企业的项目遍布全国,材料管理部门也不止一个,每一笔采购业务都必须获得增值税发票,对于之前没有相关制度和工作经验的财务人员来说,做好并不容易。并且按现行制度规定,进项税额要在180天内认证完毕。这个时间限制也是一种巨大的挑战。