用友总账模块点年度结转后报错

总账模块点年度结转后报错

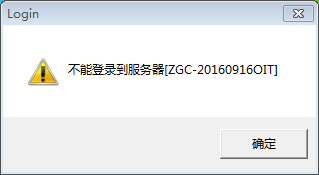

| 问题版本: | 803-U8.52 | 问题模块: | 1-总账 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 年度结转 | 适用产品: | U852--财务会计--总账 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 总账模块点年度结转后报错 | | 问题现象: | 用户使用852,在做总账的年度结转时,提示"不能登

录到服务器,口令不正确".尝试将asuser的口令更新为空值,不行;然后再将口令更新为空密码的字符串,也不行;再将注册表中的安装键值清空,重建系统数据库,居然还是不行。 | | 原因分析: | asuser密码有经过加密,不能直接修改。需要特殊方式进行更正 | | 解决方案: | 1.新增一个测试用户,将其密码设定为asuser; 2.进入SQL的企业管理器中,找到ua_user表,将新增用户的密码字段cpassword中的值,复制到asuser用户的cpassword字段 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

开出了销项负数票然后怎么操作 开出了销项负数票然后怎么操作[]

记账,记红字

出口退税如何进行会计处理 出口退税如何进行会计处理

一、增值税方面 企业出口适用零税率的货物,不计算销售收入应缴纳的增值税,企业向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理该项出口货物进项税额的退税。 企业在收到出口货物退回的税款时, 借:银行存款 贷:应交税金—应交增值税(出口退税) 二、实行“免、抵、退”办法的企业

车辆至人死亡,车辆全责,死者68岁南京能赔多少 车辆至人死亡,车辆全责,死者68岁南京能赔多少

建议找一个擅长的律师帮助处理问题,

擅长的律师帮助处理问题,

?60岁以下的,赔偿20年的收入,60岁以上75以下的每增加一岁,减少一年,应赔偿12年的收入,有固定收入的按固定收入计算,没有固定收入的,按省级上一年度平均收入计算,可以在网上查,该项赔偿不包括丧葬费,伤葬费按以上标准计算6个月的收入,抢救费根据实际花费赔偿。几项费用,命价等等能赔13万左右吧。这个要警方或者法院来定吧还跟车辆购买的保险有关

用友总账无法删除凭证总账无法删除凭证

| 问题版本: | 803-U8.52 | 问题模块: | 1-总账 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 总账无法删除凭证 | 适用产品: | V852 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 总账无法删除凭证 | | 问题现象: | 总账无法删除凭证 | | 原因分析: | 原因是系统管理中有异常任务 | | 解决方案: | 进入系统管理,清除异常任务即可。 |

|

| |

现金年终奖的个税问题 现金年终奖的个税问题

差点破产的绿城房地产集团在年会上派出了今年最牛年终奖500万。这500万现金被装在一个拉杆箱里交给了这个精英。也就是说,这个金额是“税后价”!。那么在绿城集团的工资发放表上,税前工资应该是多少呢?记者通过个税计算器进行计算后发现,该笔奖金需缴纳个税406万! 记者当即连线了专业财税服务机构铂略咨询的技术中心总监于越。于越说道“的计算分为常规计算方法和特殊计算方法。常规计算方法就是大家所熟知的按月薪领取工资,每月扣税。而为了照顾年底发红包的习俗,国家局对年终奖单独使用一个优惠计算公式。要理解这个计算方式,我们先来看看月薪是如何计算个税的。” 一、月薪计算方法 税后工资的计算方法如下: 税后收入=税前收入- (个人社保缴费+公积金缴费)-个人所得税其中: 个人所得税=(应税所得-3500元)×适用税率-速算扣除数应税所得=税前收入-(个人社保缴费+公积金缴费)适用税率和速算扣除数见下表。 级数 应税所得-3500元 税率(%) 速算扣除数 二、年终奖计算方法 根据《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》,计算公式如下: 如果雇员当月月薪超过3500元的,适用公式为:应额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。这就是406万个税计算的由来。 三、年终奖发放警惕发的多拿的少 铂略咨询的技术中心总监于越特别提醒记者,年终奖的计算公式存在一个问题,就是有些时候会出现发的多拿到少的情况,极端情况下可能出现税前工资多发一块钱,税后工资反而少到手88,000元的情况。

我过账了一笔销售出库单,但是在销售单据对帐那.排序是乱的.我过账了一笔销售出库单,但是在销售单据对帐那.排序是乱的.

问题模块: 总账 关键字:销售单据对帐 问题版本:商贸通新锐版11.0 原因分析: 因为销售单据对帐报表中的排列顺序,是按照单据过账顺序排列的,而不是根据单据时间排列的 适用产品:用友T1系列 问题答案:因为销售单据对帐报表中的排列顺序,是按照单据过账顺序排列的,而不是根据单据时间排列的

用友T3-用友通销售统计表将本期无发生收入统计出来 用友T3-用友通销售统计表将本期无发生收入统计出来

在查看销售统计表的时候,按货物进行分组、小计,开票日期为2009-07-14起到2009-07-14止就不体现不发生业务的记录,而开票日期2009-07-15起到2009-07-15止就体现发生业务的记录。销售统计表查询的数据,包括销售收入和成本的信息!如果发票是在2009-07-14做的,而销售出库单是2009-07-15作的记账!所以查询销售统计表期间2009-07-14起到2009-07-14的,有数据。而查询2009-07-15起到2009-07-15不会体现该记录信息!如有其它问题,请联系在线客服咨询。用友云基地

装修材料费长期待摊费用分几年?当月可以分摊吗? 装修材料费长期待摊费用分几年?当月可以分摊吗?[]

按照装修房屋的能使用的年限摊销,也可以按照最低3年摊销看你装修的具体是什么,长期待摊费用当月可以分摊《中华人民共和国企业所得税法实施条例》第七十条规定:企业所得税法第十三条第(四)项所称其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。@费亦青608:谢谢老师

营改增后,国际货运代理业税负偏高 应制定特殊规定 营改增后,国际货运代理业税负偏高 应制定特殊规定

国际货物运输代理公司(以下简称国际货代公司)的主要业务是为发货人(货主)与承运人提供居间服务,从中赚取差价或佣金。自今年8月1日“营改增”在全国范围内试点后,国际货代公司的无法抵扣的问题就一直备受业界关注。笔者认为,在不影响整个“营改增”继续深入推进和国际货运代理业健康发展的前提下,应对其制定特殊规定。 在《部、国家总局关于在全国开展交通运输业和部分现代服务业改征增值税试点政策的通知》(财税〔2013〕37号,以下简称37号文件)发布之前,考虑到试点地区与非试点地区政策的衔接,“营改增”试点政策规定,试点人在接受非试点纳税人提供应税服务计算销售额时,允许继续采取差额计算的方法。即允许其以取得的全部价款和价外费用,扣除支付给非试点纳税人价款后的余额为销售额。 37号文件下发前,若承运人是境内企业,则国际货代公司向境内试点地区承运人收取增值税专用发票,向境内非试点地区承运人收取非增值税专用发票;若承运人是境外企业,向境外承运人收取形式发票,并根据差额来计算应缴增值税额,这对国际货代公司并没有产生太大影响。这里需要解释的是,形式发票是指未经税务机关监制的各种具有发票性质的有效票据。在很多国家都没有专门的增值税发票,购物小票就是一种形式发票。 但是,37号文件下发后,自2013年8月1日起,除租赁业外,将不再有差额征税政策。废止差额征税的政策是“营改增”扩展到全国后的必然举措,对其他行业影响不大,但对承运人为境外企业的国际货代公司影响巨大。因为根据37号文件,国际货代公司支付给境外承运人的费用将不能扣除,而且由于根本不可能取得境外企业开具的增值税专用发票,只能取得形式发票,付给境外承运人的费用就不能作为进项税额抵扣。这样,国际货代公司几乎就全部销售额缴税。 举例来说,37号文件下发前,某试点地区国际货代公司A企业为一般纳税人,分别与发货人和承运人签订合同,收取发货人120万元,支付境外承运人100万元,取得代理业务收入20万元,如果其全额开具发票给发货人,则该公司应缴纳增值税(120-100)/(1+6%)×6%=1.13万元。37号文件下发后,A企业须缴纳增值税额变为120/(1+6%)×6%=6.79万元,税负是原来的6倍多。 去年底,笔者曾对国际货代公司进行了调研,发现国际货代公司支付给承运人的运费占到销售额的80%~90%。以上述案例为例,国际货代公司支付给承运人的运费100万元,销售额为120万元,运费占销售额的比重占到了83.3%。换句话说,国际货代公司80%~90%的收入原来不用缴税,现在却需要缴税,的确增加了其税收负担。据笔者所知,现在国际货代公司在签订合同时都要加收“税点”,以转嫁税负。 与此同时,《国家税务总局关于代理业营业税计税依据确定问题的批复》(国税函〔2007〕908号)规定,支付给境外的款项,该减除项目支付款项凭证必须是外汇付汇凭证、外方公司的签收单据或出具的公证证明。然而,在中,如果承运人是境外企业的国际货代公司,其申报的扣除项目中往往包括大量境外企业开具的形式发票,很难判断真伪,这给实际征管工作也带来了很大的难度。 笔者认为,不允许国际货代公司扣除支付给境外承运人的费用,是不合理的。这不仅违反了增值税是就增值额征税的原理,而且大大增加了国际货代公司的税负,违背了“营改增”的初衷。同时,在我国出口下滑的大背景下,增加国际货代公司的税负不利于扩大出口。基于此,笔者认为,应该允许国际货代公司扣除支付给境外承运人的费用后计算缴纳增值税,而不是凭票据抵扣。 具体来说,可以有两种扣除方式。从销项税额来说,可继续实施差额征税方式。如果按照这个思路,财政部和国家税务总局应以单行文件的形式明确,对国际货代公司继续实施差额征税。从进项税额来说,国际货代公司无论如何也不可能取得境外企业开具的增值税专用发票,因此抵扣之路几乎被堵死。在这种情况下,可以考虑由税务机关代开增值税专用发票,可参考增值税暂行条例第十八条的规定,将国际货代公司视为扣缴义务人,由税务机关根据中外税收协定为其代开增值税专用发票。 笔者认为,由税务机关代开增值税专用发票过于烦琐,增加企业和税务机关负担,因此建议对国际货代公司继续实施差额征税,但应加强管理。如可以要求国际货代公司就扣除的支付给境外承运人的费用进行备案,必要时可根据发票管理办法第三十三条规定,当国际货代公司从中国境外取得的与纳税有关的发票或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

T1服装鞋帽版,仓库设有成品仓和次品仓,产品通过拆装单生产,产成品中有部分次品,如何实现达标的产品进入成品仓,次品进入次品仓? T1服装鞋帽版,仓库设有成品仓和次品仓,产品通过拆装单生产,产成品中有部分次品,如何实现达标的产品进入成品仓,次品进入次品仓?[]

需要您自己做产成品入库单,入库库房选择次品库@服务社区李珊:不知道怎么操作,因为一张拆装单中会产出成品和次品,但却只能选一个入库库房。@可菱可励:做两张入库单,分别入库产成品和次品拆装单选好入库库房,过账后库房就直接入库了,不用再填入库单的@可菱可励:我的意思是做两张拆装单,不然您怎么区分库房入库呢但是做拆装单之前是不知道有多少成品有多少次品的啊[/晕]@可菱可励:那么全部都做成品,后期在做报损单,将次品报损到次品仓库去报损单只能出库不能入库[/流汗]@可菱可励:若是产生了次品,那么之前用于生成产品的原料成本是全部归集到产成品中去还是按照产成品和次品比例进行分配@服务社区李珊:@服务社区李珊:好像是按比例分配,你看我将产品全部入库到成品库中,然后用同价调拨单将次品从成品仓转到次品仓这样有没有问题?成本会不会混乱?@可菱可励:也可以@服务社区李珊:非常感谢你耐心的解答!@可菱可励:不客气的,祝您周末愉快![/微笑]

用友U8.61根据销售订单生成发货单表体显示列设置方法U8.61根据销售订单生成发货单表体显示列设置方法

U8.61-根据销售订单生成发货单表体显示列设置方法

| 自动编号: | 16837 | 产品版本: | U8.61 | | 产品模块: | 销售管理 | 所属行业: | 通用 | | 适用产品: | U861--供应链--销售管理 | 关 键 字: | 显示列 | | 问题名称: | 根据销售订单生成发货单表体显示列设置方法 | | 问题现象: | 服装制造行业,将服装尺码作为存货结构性自由项,在销售订单中输入尺码,但根据销售订单生成发货单时,表体中不能显示自由项尺码,给发货单的输入造成了非常大的麻烦 | | 原因分析: | 同解决方案 | | 解决方案: | 在订单参照界面,选择表体框,然后按下“ctl+f4”,可以对表体显示列进行设置。您可以将存货自由项显示出来。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |