银行代发一览表金额千位数无分隔符

2016-4-18 0:0:0 用友T1小编

银行代发一览表金额千位数无分隔符

银行代发一览表金额千位数无分隔符

通知识库| 问题号: | 37645 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 工资管理 |

|---|

| 问题名称: | 银行代发一览表金额千位数无分隔符 |

|---|

| 问题现象: | “工资”–“业务处理”–“银行代发”–‘银行代发一览表’金额千位没显示分隔符,如何处理? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 银行代发 |

|---|

| 解决方案: | <P>1、点击“工资”–“业务处理”–“银行代发”;</P>

<P>2、在银行代发一览表中,点击‘方式’按钮,选择“高级”页签,勾上“数值型是否要千位分隔符”即可。</P> |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

补缴免、抵、退税款的会计处理 补缴免、抵、退税款的会计处理

《国家总局关于出口货物劳务和管理办法》(国家税务总局公告2012年第24号)规定,对生产企业已申报办理免抵退税的出口货物,如果跨年度发生退运,或者跨年度依照规定应当适用免征增值税政策,或者跨年度依照规定应当适用征收增值税政策,生产企业应当依照规定补缴免抵退税额。由于适用政策不同,其相应处理也各不相同。

一、生产企业退运,补缴免抵退税额的处理

生产企业出口货物跨年度发生退关退运,如果出口货物已申报办理免抵退税的,应当依照规定补缴已办理免抵退税额。对补缴的免抵退税额不得计入营业成本,应当红字贷记“应交税费——应交增值税()”科目,贷记“银行存款”等科目,相当于列作进项税额予以抵扣;同时将免抵退税不得免征和抵扣税额从成本中转回,红字借记“以前年度调整”科目,红字贷记“应交税费——应交增值税(进项税额转出)”科目。

例1,某纺织公司属于可以出口退(免)税申报后提供出口收汇核销单的生产企业,具有增值税一般人资格。2011年10月,公司以一般贸易方式出口棉布一批,出口离岸价5130002.96元,征税率17%,退税率16%。该笔出口货物当月取得出口报关单退税联和电子信息,公司2011年11月办理免抵退税申报,单证信息齐全,计算免抵退税额820800.47元,其中出口退税420000元、免抵税额400800.47元。2012年3月,公司发生退关退运,主管税务机关通知公司依照规定补缴免抵退税款。

2011年10月出口销售时

借:应收账款 5130002.96

贷:主营业务收入——出口 5130002.96

2011年10月计算转出不予免征和抵扣税额

借:营业成本 51300.03

贷:应交税费——应交增值税(进项税额转出)51300.03

2011年11月计算办理出口退税和免抵税额

借:其他应收款——应收出口退税 420000

应交税费——应交增值税(出口抵减内销产品应纳税额) 400800.47

贷:应交税费——应交增值税(出口退税)820800.47。

2012年3月退运冲减出口销售

借:应收账款-5130002.96

贷:以前年度损益调整 -5130002.96。

同时冲减出口销售成本,会计处理略。

2012年3月转回不予免征和抵扣税额

借:以前年度损益调整-51300.03

贷:应交税费——应交增值税(进项税额转出)-51300.03。

2012年3月补缴免抵退税额

应补缴免抵退税额=5130002.96×16%=820800.47(元)

贷:应交税费——应交增值税(出口退税)-820800.47

贷:银行存款 820800.47

对退运的出口销售额,生产企业应在增值税申报表上用负数填写第七栏“免抵退办法出口货物销售额”;对补缴的免抵退税额,生产企业应当用负数填列第十五栏“免抵退货物应退税额”;对转回的免抵退税不得免征和抵扣税额,生产企业应当用负数填列在增值税纳税申报表附列资料(表二本期进项税额明细)第十八栏“免抵退税办法出口货物不得抵扣进项税额”。

二、生产企业出口货物由于适用免征增值税政策而补缴免抵退税额的处理

生产企业已申报办理出口退(免)税的货物跨年度按照规定可以适用免征增值税政策的,应当依照规定全额补缴免抵退税额。对于补缴的免抵退税额应当如何处理?

第一种办法,生产企业应当将补缴的免抵退税额红字贷记“应交税费——应交增值税(出口退税)”科目,贷记“银行存款”等科目;同时按照当期出口销售额计算划分转出相应进项税额,虽然补缴免抵退税额符合哪里来哪里去的会计处理要求,但是免抵退税额红字记入“应交增值税(出口退税)”科目贷方,实质上就列作了进项税额予以抵扣,这不符合出口免税不得抵扣进项税额的原则,同时当期出口货物相应进项税额(即补缴的免抵退税额)不属于不可划分的进项税额,不应当适用计算划分转出进项税额办法。

第二种办法,生产企业应当将补缴的免抵退税额红字贷记“应交税费——应交增值税(出口退税)”科目,贷记“银行存款”等科目,这属于出口免税货物直接可区分的进项税额,应当直接作进项转出处理,借记“以前年度损益调整”科目,贷记 “应交税费——应交增值税(进项税额转出)”科目。从简便出发,生产企业出口货物适用免税政策,其补缴的免抵退税额应当直接计入成本,不得红字贷记“应交税费——应交增值税(出口退税)”科目。

笔者赞同第二种办法。

例2,某纺织公司属于可以出口退(免)税申报后提供出口收汇核销单的生产企业,具有增值税一般纳税人资格。2011年10月,公司以一般贸易方式出口棉布一批,出口离岸价5130002.96元,征税率17%,退税率16%。该笔出口货物当月取得出口报关单退税联和电子信息,公司2011年11月办理免抵退税申报,单证信息齐全,计算免抵退税额820800.47元,其中出口退税420000元、免抵税额400800.47元。2012年7月,公司仍然未收汇核销,不能提供出口收汇核销单,依照规定公司可以适用免征增值税政策。因而公司2012年8月办理出口货物免税申报手续,同时依照规定补缴已办理的免抵退税额。

2012年8月补缴免抵退税额

贷:应交税费——应交增值税(出口退税) -820800.47

贷:银行存款 820800.47

由于适用免征增值税政策,将补缴的免抵退税额计入营业成本

借:以前年度损益调整820800.47

贷:应交税费——应交增值税(进项税额转出)820800.47

值得注意的是,由于出口货物适用免征增值税政策,因而其免抵退税不得免征和抵扣税额不得再从成本中转回。

对适用免征增值税政策的出口销售额,生产企业应在增值税申报表上用负数填写第七栏“免抵退办法出口货物销售额”,同时在第八栏“免税货物及劳务销售额”和第九栏“其中:免税货物销售额”填写;对补缴的免抵退税额,生产企业应当用负数填列第十五栏“免抵退货物应退税额”;对计入成本的补缴免抵退税额,由于没有直接对应的栏目,因而生产企业可以填列在增值税纳税申报表附列资料(表二本期进项税额明细)第十四栏“免税货物用”。

三、生产企业出口货物由于适用征收增值税政策而补缴免抵退税额的处理

生产企业已申报办理退(免)税的出口货物,跨年度依照规定应当适用征收增值税政策而补缴免抵退税额的,生产企业应当按照补缴的免抵退税额红字贷记“应交税费——应交增值税(出口退税)”科目,贷记“银行存款”等科目;将以前申报的免抵退税不得免征和抵扣税额冲回,红字借记“以前年度损益”等科目,红字贷记“应交税费——应交增值税(进项税额转出)”科目;计提销项税额,借记“以前年度损益”等科目,贷记“应交税费——应交增值税(销项税额)”科目。

例3,某纺织公司属于可以出口退(免)税申报后提供出口收汇核销单的生产企业,具有增值税一般纳税人资格。2011年10月,公司以一般贸易方式出口棉布一批,出口离岸价5130002.96元,征税率17%,退税率16%。该笔出口货物当月取得出口报关单退税联和电子信息,公司2011年11月办理免抵退税申报,单证信息齐全,计算免抵退税额820800.47元,其中出口退税420000元、免抵税额400800.47元。2012年7月,公司仍然未收汇核销,不能提供出口收汇核销单,公司2012年8月未办理出口货物免税申报手续,因此2012年9月公司这笔出口货物依照规定应当适用征收增值税政策,同时依照规定补缴已办理的免抵退税额。

2012年9月适用征收增值税政策计提销项税额

销项税额=5130002.96÷(1+17%)×17%=745385.05(元)

借:以前年度损益调整745385.05

贷:应交税费——应交增值税(销项税额)745385.05

2012年9月补缴免抵退税额

贷:应交税费——应交增值税(出口退税) -820800.47

贷:银行存款820800.47

2012年9月将免抵退税不得免征和抵扣税额从成本中转回

借:以前年度损益调整-51300.03

贷:应交税费——应交增值税(进项税额转出)-51300.03

应纳增值税=745385.05-820800.47-51300.03=-126715.45(元),当月该笔出口货物应纳增值税额为零,留抵税额126715.45元。

对适用征收增值税政策的出口销售额,生产企业应在增值税申报表上用负数填写第七栏“免抵退办法出口货物销售额”,同时在第一栏“按适用税率征税货物及劳务销售额”和第二栏“其中:应税货物销售额”填写;对计提的销项税额,生产企业应当在增值税申报表第十一栏“销项税额”栏目填写,同时在增值税纳税申报表附列资料(表一)第三栏“开具普通发票”填写;对补缴的免抵退税额,生产企业应当用负数填列第十五栏“免抵退货物应退税额”;对转回的免抵退税不得免征和抵扣税额,生产企业应当用负数填列在增值税纳税申报表附列资料(表二本期进项税额明细)第十八栏“免抵退税办法出口货物不得抵扣进项税额”。

用友T3-客户通客户档案能否按创建时间排序 用友T3-客户通客户档案能否按创建时间排序

在用友T3-客户通11.2中,客户档案能否按客户录入的“先后顺序”进行排序?客户录入的先后顺序,会记录在字段“创建时间”中,可以按此字段来排序。

在客户列表中,可以通过显示创建时间字段来排序。

1.点击“客户”模块

2.“工具栏”–“页面布局”–“可选字段”–“创建时间”–选入“显示字段”

3.点击“保存”

4.在“客户列表”中点击“列标头”的“创建时间”

5.可按客户要求录入的“先后顺序”进行排序。

如有其它问题,请联系在线客服咨询。用友云基地

其他出库单的业务型选错了,1、能不能修改,2、如果弃审能不能批量弃审,3、问题业务类型能不能在那里设置一个默认类型? 其他出库单的业务型选错了,1、能不能修改,2、如果弃审能不能批量弃审,3、问题业务类型能不能在那里设置一个默认类型?[]

1、不能直接修改,可以把单据复制,修改好业务类型后,再把原单据删除;2、在单据列表中可以批量弃审。3、业务类型可以在单据设计中设置记忆功能。批量弃审怎么操作?@畅捷服务吕利:您好,麻烦告诉我我下单据批量弃审怎么操作?其他出库单点查找—出来单据列表—选中多张单据,弃审。@畅捷服务吕利:没有看到弃审的按扭您好,请看下图

缴纳土地出让金获得土地使用权后如何税前摊销 缴纳土地出让金获得土地使用权后如何税前摊销

【问题】

缴纳土地出让金获得土地使用权,土地使用证上写的适用期限是50年,请问如何税前摊销?

【解答】

《法实施条例》规定了土地使用权属于无形资产。第六十七条规定了无形资产的摊销方法和摊销年限——无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。

T1-商贸宝批发零售版11.5财务增强包中,财务通普及版是否包括核算模块?T1-商贸宝批发零售版11.5财务增强包中,财务通普及版是否包括核算模块?

财务增强包中,业务部分是T1商贸宝,财务部分是财务通普及版且不包含核算模块。财务增强包中的财务是一站点且不包含核算模块。

T+里面的T-UFO中的取数函数和T6利润表里面的取数函数一样设置吗 T+里面的T-UFO中的取数函数和T6利润表里面的取数函数一样设置吗[]

利润表使用的是FS,和LFS函数,是一样的。@服务社区刘小艳:因为现在头一个月的本月发生额是手工填的,所以第二个月的累计发生额想用“?C5+select(?D5,年@=年 and 月@=月+1)”这样的公式,LFS的试过了第二个月不累计上去,不知道用上面那个公式能不能行@发心利众:不行,您复制本月数公式,粘贴到本年累计中,将FS,修改为LFS。@服务社区刘小艳:就是用了LFS这个公式第一个月手工填上去的数字不累计,你那边难道可以?

营业税的纳税法规——营业税的计税依据 营业税的纳税法规——营业税的计税依据

四、营业税的计税依据

(一)营业税的计税依据的一般规定

营业税的计税依据又称营业税的计税营业额。税法规定,营业税的计税依据为应税营业额,是纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

从上述规定可看出,营业税的计税依据是提供应税劳务的营业额、转让无形资产的转让额或者销售不动产的销售额,统称为营业额。它是纳税人向对方收取的全部价款,包括在价款之外取得的一切费用,如手续费、服务费和基金等。显然,它与纳税人财务会计核算中的销售收入是不同的。这也体现了一切应税收入都要征税的基本原则。

年度结转后,总帐往来账龄分析余额翻倍现象 年度结转后,总帐往来账龄分析余额翻倍现象

U8知识库| 问题号: | 8639 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.51A |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 总帐往来账龄分析余额翻倍现象 |

|---|

| 适用产品: | U851A |

|---|

| 问题名称: | 年度结转后,总帐往来账龄分析余额翻倍现象 |

|---|

| 问题现象: | 年度结转后,总帐往来账龄分析余额翻倍现象 |

|---|

| 问题原因: | 对账没有任何问题,怀疑有多余数据出现在数据库。

跟踪以下脚本:

SELECT GL_accvouch.ccus_id AS iXM_id, GL_accvouch.ccode AS ienter_id,

GL_accvouch.dbill_date AS vdate, GL_accvouch.dt_date AS vdate1,

(CASE WHEN md > 0 THEN md ELSE 0 END – CASE WHEN mc < 0 THEN mc ELSE 0 END)

AS mmoney,

(CASE WHEN md_f > 0 THEN md_f ELSE 0 END – CASE WHEN mc_f < 0 THEN mc_f ELSE 0 END)

AS mmoney_f,

(CASE WHEN mc > 0 THEN mc ELSE 0 END – CASE WHEN md < 0 THEN md ELSE 0 END)

AS Fmoney,

(CASE WHEN mc_f > 0 THEN mc_f ELSE 0 END – CASE WHEN md_f < 0 THEN md_f ELSE 0 END)

AS Fmoney_f, iflagPerson

FROM GL_accvouch

WHERE ccus_id IS NOT NULL AND (iflag = 2 OR

iflag IS NULL) AND ibook = 1 AND NOT ibook IS NULL AND cCode LIKE ‘113101%’ AND

dbill_date <= '2005-01-01'

ORDER BY GL_accvouch.ccus_id, GL_accvouch.ccode, GL_accvouch.dbill_date,

GL_accvouch.dt_date

原来年终结转后,以前年度的数据出现在GL_accvouch表中,并且会计期间为21的数据参与了运算,所以出错。 |

|---|

| 解决方案: | 解决脚本: |

|---|

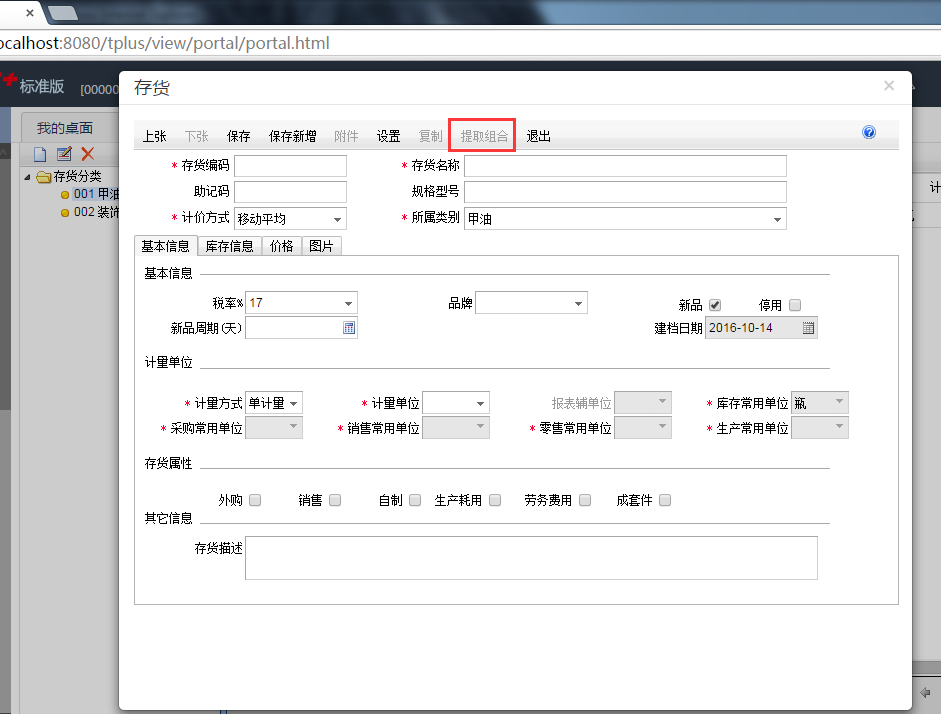

有哪位大神知道T+存货档案增加时的提取组合是怎么个用法 是做什么用的 有哪位大神知道T+存货档案增加时的提取组合是怎么个用法 是做什么用的

存货档案自由项组合页签中显示出具体存货在自由项页签中设置为使用的自由项。用户可以通过增行、删行、修改行的方式建立自由项组合,也可以使用“提取组合”功能来自动建立自由项组合。当某个存货具有多个自由项,但常用的自由项组合值有限时,可为该存货设置常用的自由项组合。这些组合可在制单时直接引用,快速带入组合中的各个自由项值。

盈余公积涉及的账务处理 盈余公积涉及的账务处理

企业按规定提取盈余公积时:

借:利润分配——提取盈余公积

贷:盈余公积——一般盈余公积

企业按规定提取公益金时:

借:利润分配——提取盈余公积

贷:盈余公积——公益金

用友U8.61存货期初记怅时提示-记账失败-U8.61存货期初记怅时提示"记账失败"

U8.61-存货期初记怅时提示"记账失败"

| 自动编号: | 632 | 产品版本: | U8.61 | | 产品模块: | 存货核算 | 所属行业: | 通用 | | 适用产品: | U8 | 关 键 字: | 记账 | | 问题名称: | 存货期初记怅时提示"记账失败" | | 问题现象: | 存货期初记怅时提示"记账失败" | | 原因分析: | 客户存货的计价方式是按存货进行核算的,有少部份存货的计价方式为空 | | 解决方案: | 将存货档案中存货的计价方式补上

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

用友U8.61培训项的计划实施状态不能自动变成“已实施”U8.61培训项的计划实施状态不能自动变成“已实施”

U8.61-培训项的计划实施状态不能自动变成“已实施”

| 自动编号: | 17340 | 产品版本: | U8.61 | | 产品模块: | | 所属行业: | 通用 | | 适用产品: | U861--人力资源--培训管理 | 关 键 字: | 计划实施状态 | | 问题名称: | 培训项的计划实施状态不能自动变成“已实施” | | 问题现象: | 培训管理-培训计划中的培训项被参照生成培训活动后,培训项的计划实施状态不能自动变成“已实施” | | 原因分析: | 同解决方案 | | 解决方案: | 计划项与活动是一对多的关系,也就是说:一个计划项可用于多个活动中,在某个活动中导入计划项,不能把计划项自动变为已实施,某计划项如果被认为已实施,则人为修改。已实施的计划项不能再用于活动。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

在IE中输入了正确的网址但登陆界面弹不出来 在IE中输入了正确的网址但登陆界面弹不出来

U8知识库| 问题号: | 3004 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 8.50sp |

|---|

| 软件模块: | WEB财务 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 在IE中输入了正确的网址但登陆界面弹不出来 |

|---|

| 适用产品: | WEB |

|---|

| 问题名称: | 在IE中输入了正确的网址但登陆界面弹不出来 |

|---|

| 问题现象: | 在IE中输入了正确的网址但登陆界面弹不出来。 |

|---|

| 问题原因: | 系统安装了反网页广告的软件。 |

|---|

| 解决方案: | 把反网页广告功能禁用了就可以弹出登陆界面。 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

广元市房地产开发商在汉中市有房地产公司名称叫什么 广元市房地产开发商在汉中市有房地产公司名称叫什么广元市房地产开发商在汉中市的公司叫什么名字

用友U8.51A总账中查询明细账,当切换科目时就自动退出软件U8.51A总账中查询明细账,当切换科目时就自动退出软件

U8.51A-总账中查询明细账,当切换科目时就自动退出软件

| 自动编号: | 13321 | 产品版本: | U8.51A | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | U851A | 关 键 字: | 总账中查询明细账,当切换科目时就自动退出软件 | | 问题名称: | 总账中查询明细账,当切换科目时就自动退出软件 | | 问题现象: | 某站点总账中查询明细账,当切换科目时就自动退出软件。 | | 原因分析: | 与其他软件冲突。 | | 解决方案: | 其他站点无此问题,故判断为环境问题。经查发现此站点的任务栏中有许多应用程序,将其逐个关闭后再试着查询,发现当某一程序关闭后问题解决,重复尝试后确认与此软件冲突。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

商业企业费用的分类及总分类账户的设置 商业企业费用的分类及总分类账户的设置

费用的分类

商业企业的费用包括经营费用、管理费用、财务费用和汇兑损益等四类:

1.经营费用是指商业企业在进、销、存环节中所发生的各项费用,包括进货运杂费、装卸费、整理费、包装费、保险费、展览费、仓储费、保管费、检验费、广告费、商品损耗、进出口商品累计佣金、经营人员的工资和福利费等。

一台客户端点击打印凭证时也是直接退出门户 一台客户端点击打印凭证时也是直接退出门户

U8知识库| 问题号: | 8196 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 一台客户端点击打印凭证时也是直接退出门户 |

|---|

| 适用产品: | 852 |

|---|

| 问题名称: | 一台客户端点击打印凭证时也是直接退出门户 |

|---|

| 问题现象: | 一台客户端点击打印凭证时也是直接退出门户 |

|---|

| 问题原因: | 环境问题 |

|---|

| 解决方案: | 组策略修改everyone可以访问远程打印机解决 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

业务单据数量字段改成4位小数了 金额能否也设置成4位小数? 业务单据数量字段改成4位小数了 金额能否也设置成4位小数?[]

不能,金额就是两位小数,都到分了

现金流量凭证的修改功能 现金流量凭证的修改功能

通知识库| 问题号: | 34637 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | T6-企业管理软件V6.1 |

|---|

| 软件模块: | 总账 |

|---|

| 问题名称: | 现金流量凭证的修改功能 |

|---|

| 问题现象: | 如何使用现金流量凭证的“修改”功能? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 现金流量查询 |

|---|

| 解决方案: | <P>在现金流量凭证界面,在左边的现金流量凭证表中选择要修改的现金流量凭证,点击“修改”按钮显示现金流量表修改窗口,在窗口提示中修改。</P> |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

T3财务报表下的二次开发如何应用? T3财务报表下的二次开发如何应用?[]

新建一张空白的财务报表根据自己想要设计的设置进行设计就可以了,单元格公式设置方法:点中要设置公式的单元格,然后点击上方 数据 →编辑公式→单元公式进行设置公式。@畅捷服务_郝瑞然_: 我问的是工具下的二次开发功能的应用。@畅捷服务_郝瑞然_:在百度查二次开发功能如何的应用,没有查到,想要了解。@any123: 你好,咱们这边不处理二次开发,另外我们这边也没有人做这个二次开发,这个都是研发处理的。