一次性收取全年物业费可否分月确认收入 _0

一次性收取全年物业费可否分月确认收入

问题:物业公司年初一次性收取全年的物业费,已经全额开具了发票,是否可以按月确认收入?例如,08年1月份收取全年物业费60万,那么根据配比原则,企业是否可以每月确认收入为5万元呢?

答复:流转税管理处:根据财税[2003]16号文件规定,单位和个人提供应税劳务时,向对方收取的预收性质的价款,其营业税纳税义务发生时间以按照财务会计制度的规定,该项预收性质的价款被被确认为收入的时间为准。

企业所得税管理处:你公司收取的物业费属于提供劳务收入。企业确认提供劳务收入的实现应同时满足以下三个条件:一是收入的金额能够合理地计量;二是相关的经济利益能够流入企业;三是交易中发生的成本能够合理地计量。你公司应依据以上三个条件确定收入的实现时间,计算缴纳企业所得税。

大连地税

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

出口退税应退未退能否申请退还利息 _0出口退税应退未退能否申请退还利息

我们是一家纺织印染企业,由于我公司在2001年底以前执行的是出口产品先征后退增值税的税收政策,2001年度,市国税局应当退还我公司出口退税款(增值税)864万元,但因国税局一直没有拿到出口退税计划,至今仍没有将应退税款退还给我公司。请问:我公司能否按《税收征管法》的规定,一并向国税机关申请退还应退未退税款的利息呢? 答:根据《国家税务总局关于贯彻实施中华人民共和国税收征收管理法有关问题的通知》(国税发[2001]54号)第五条的规定,对纳税人超过应纳税额缴纳税款的退还及计退利息的问题,不包括出口退税、预缴税款和政策性优惠的先征后退等情形。因此,你公司应退未退的出口退税不能申请退还利息。 |

考驾照科目二没过,原因是教练没教全这个项目 考驾照科目二没过,原因是教练没教全这个项目过年前一天考的科目二,结过两次都在侧方停位挂了,自己都不知道什么原因。查询了一下,发现时开出来的时候压实线了,我蒙了哦,这个教练根本没教过。这个自己承担的话说要交1080块钱,这钱也不是白捡的吧,而且也不是我们的问题,请问这个能怎么解决?谢谢啦,跟教练都闹掰了已经。找驾校有用么,还是打投诉电话?

我个人意见:和教练,驾校都不要闹。首要问题是找个地方苦练侧方移位,争取考试过关了再说。毕竟驾照是要考出来的?就算科二补考也不应该交这么多钱啊。如果有异议,还是到车管所查询,自己到外面找个科二练车的地方,练好车后,单独报考吧。要是驾校就没叫你练过侧方停车,就去考试,那可能驾校有嫌疑,要是叫你练过,在驾校练时也成功过,考试不过,即使发挥不好。在多练,练的熟练,每次成功,在考试

建筑业营业税的营业额如何确定 建筑业营业税的营业额如何确定

在建筑业人确定(依据《营业税暂行条例》第一条、《营业税暂行条例实施细则》第四条)和营业额构成内容确定(依据《营业税暂行条例》第五规定,即有无扣除项目,是不是全部价款和价外费用?)的情况下,纳税人营业额的计算主要取决纳税义务发生时间。 关于建筑业营业税的纳税义务发生时间,《营业税暂行条例》第十二条、《营业税暂行条例实施细则》第二十四条、第二十五条已经做了明确规定,根据这些规定,综合起来,建筑业营业税纳税义务发生时间有以下三种情况:一是收到款项的当天;二是合同约定的付款日期;三是应税行为完成的当天。三种情况,依照孰先原则,哪个情况先符合,纳税义务随即发生,凡纳税义务在当期的,应当足额申报缴纳所对应的营业税。一些建筑企业忽视纳税义务发生时间对营业额计算的影响,导致当期营业额计算不正确,产生问题: 一是只按当期主营业务收入累计发生数计算并申报缴纳营业税。 案例一:某建筑企业账面记载2010年主营业务收入当年累计发生数为1000万元,其承包工程未分包,2010年该单位申报缴纳营业税1000万*3%=30(万元)。通过检查账簿资料发现,该单位当期1000万元主营业务收入负有当期缴纳营业税义务,且已按期缴纳,但该企业“预收账款”二级科目(以工程发包方名称作为名称,如“预收账款”/**公司)明细账中记载当年收取若干个甲方预付的工程款,截止当年12月31日,累计有200万元未结转收入、未计入当期营业额。按《营业税暂行条例实施细则》第二十五条规定,200万元预收账款收到的当天,纳税义务即已发生,因此,该企业少申报缴纳了预收账款所应缴纳的税费,检查人员依法进行了处理。 分析:该问题产生的原因,是企业财会人员混淆了“主营业务收入”与营业税条例“营业额”这两个不同的概念。“收入准则”第十条规定:“企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入”;第十四条规定,“企业在资产负债表日提供劳务交易结果不能够可靠估计的,应当分别下列情况处理:已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。已经发生的劳务成本预计不能得到补偿的,应当将已经发生的劳务成本计入当期,不确认提供劳务收入”,比较会计准则和的要求,我们会发现,“主营业务收入”口径与当期营业额口径并不一致,因此,建筑企业简单的把当期“主营业务收入”数等同于当期营业额的做法是错误的。 二是只按当期开出的发票数计算并申报缴纳营业税。 案例二:某建筑企业账面记载2010年主营业务收入当年累计发生数为1000万元,其承包工程未分包,当期建筑劳务发票开具数额为1100万元,企业按其2010年发票开出数额1100万元申报缴纳营业税1100万*3%=33(万元)。经检查其账簿及凭证,检查人员发现,开出的1100万元发票有1000万元记入主营业务收入,100万元记入预收账款科目,该单位当期1100万元发票开据数额负有当期缴纳营业税义务,且已按期缴纳,但检查人员检查发现,该单位“其他应付款”科目记载收取甲方支付的一笔价外费用50万元,记账凭证后附的是一张收据存根联,根据《营业税暂行条例》第五条、《营业税暂行条例实施细则第十三条》规定,此笔款项应计入当期营业额申报缴纳营业税,检查人员依法对该单位应申报未申报的行为进行了处理。 分析:目前,一些基层管理部门对营业税的日常管理采取“以票控税”的管理办法,即只要当期纳税人开据的发票数额与当期申报缴纳的营业税金及附加相符,即审核通过,无涉税预警信息提示,一些企业财务人员因此错误的认为,只要按发票开出数申报缴税就不会有问题,而忽略了营业额的正确计算。《中华人民共和国发票管理办法实施细则》第三十三条规定:“填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务,一律不准开据发票”。将这一规定与营业税条例及实施细则进行比较,我们会发现,当期发票开据数额与当期营业额口径并不完全一致,因此,建筑企业简单的把当期发票开据数额等同于当期营业额的做法是错误的。 三是只按当期收到的款项计算并申报缴纳营业税。 案例三:某民营建筑企业2010年账面记载主营业务收入当年累计发生数为1000万元,其主营业务收入的确定办法是,只有实际收到款项才记主营业务收入,企业按其2010主营业务收入累计数1000万申报缴纳营业税1000万*3%=30万元。老板的解释是:“我不懂什么会计准则,我只知道收到钱才叫收入,有了收入才缴税”,但检查人员查看当年工程施工承包合同发现,该企业所有项目约定在当年付款的数额合计1200万(实际收到1000万元),按照《营业税暂行条例实施细则》第二十四条规定,当年该单位的营业额应为1200万,扣除已申报的1000万,尚有200万营业额未申报,检查人员依法进行了处理。 分析:根据营业税条例及实施细则的相关规定,建筑企业收到的营业款项与其当期营业额的口径也是不一致的,简单的将收到的营业款等同于当期营业额的做法也是不正确的。 经验分享:营业税条例及实施细则对纳税义务发生时间有较特殊的规定,特别是针对提供建筑劳务、销售不动产等应税行为,所以,主营业务为提供建筑劳务、销售不动产等的企业,一般情况下,即使其账务处理完全符合会计准则要求(实际上,一些建筑企业的账务处理是不符合会计准则或要求的),其当期营业额也不等于当期“主营业务收入数”或当期发票开出数(特别是一些企业有未按《发票管理办法》开具发票的行为),同样也不等于当期纳税人所收到的营业款项数。正常情况下,当期营业额应分别大于上述三个数,如果等于或小于,那么就有可能存在少计营业额、少纳营业税的问题。营业额正确的计算办法是,依据营业税条例及实施细则,综合考虑当期发票开据数、主营业务收入累计发生数、收到营业款项数,按照孰先原则,准确界定当期每一项经营行为、每笔经营业务是否负有营业税纳税义务,以及纳税义务发生时间是否在当期,如在当期就应计入营业额,不论会计如何处理,综合计算的结果,才是正确的营业额,才能避免纳税问题的产生。

T+12.0打KB2416400补丁时打不上,系统为win7 64位,下载了64位补丁,显示此更新不适用于系统。后来试了64位 32位都不行, T+12.0打KB2416400补丁时打不上,系统为win7 64位,下载了64位补丁,显示此更新不适用于系统。后来试了64位 32位都不行,[]

您好,您是说下载ie8的补丁吗?参考下载地址下载尝试,如果还不行请直接更新到ie9使用。

(1)XP系统:http://www.microsoft.com/zh-cn ... 10152

(2)2003系统:http://www.microsoft.com/zh-cn ... 25009

(3)WIN7 32位系统:http://www.microsoft.com/zh-cn ... D9367

(4)WIN7 64位系统:http://www.microsoft.com/zh-cn ... D4367

(5)2008 R2 X64系统:http://www.microsoft.com/zh-cn ... 19249

(6)2003 X64 系统:http://www.microsoft.com/zh-cn ... D8885

‘存货对方科目’中的‘赠送单’对应T3哪个科目。‘存货对方科目’中的‘赠送单’对应T3哪个科目。

问题模块: 财务接口 关键字:赠送单 问题版本:用友T1-商贸宝批发零售版12.0 原因分析: 见问题答案。 适用产品:T1系列 问题答案:赠送业务是产生与企业经营无直接联系的支出,计入营业外支出。在‘存货对方科目’点击‘添加’,单据类别选择‘赠送单’,对方科目选择营业外支出。

T3 10.8.2plus2客户端打不开,提示Client.dll错误,64位WIN7 ,我替换了SYS32 和 WOW64下的Client.dll后没有用,该DLL文件也无法注册,提示找不到入口点,我试了下其他的不相关的DLL文件是可以注册的 T3 10.8.2plus2客户端打不开,提示Client.dll错误,64位WIN7 ,我替换了SYS32 和 WOW64下的Client.dll后没有用,该DLL文件也无法注册,提示找不到入口点,我试了下其他的不相关的DLL文件是可以注册的[]

如果替换重新注册不行,那就只能重装客户端系统和客户端软件了

公司购买了30台电脑,单价四千多一台,30台电脑的费用可以直接进管理费用吗还是必须进固定资产? 公司购买了30台电脑,单价四千多一台,30台电脑的费用可以直接进管理费用吗还是必须进固定资产?[]

可根据公司情况自由选择选择哪种方法,如选择加速折旧方法,申报时填报正确即可@张立平_:上季度末已经直接把30台电脑的费用做成了管理费用,申报时没有填加速折旧表,现在该如何处理?这次填

用友T3-用友通如何分批汇总打印凭证 用友T3-用友通如何分批汇总打印凭证

本月共有收款凭证共100张,付款凭证共50张,转帐凭证70张,客户希望分成两本科目汇总打印。第一本收款凭证1-100,付款凭证1-20;第二本付款凭证21-50,转账凭证1-70,软件中有什么方法能够快捷方便的实现。

可以利用凭证记账先后来进行打印,在凭证记账的时候,我们可以选择先进行一部分凭证的记账,我们先对第一本需要打印的凭证进行记账,在记账界面选择收款凭证1-100,付款凭证1-20,然后选择科目汇总,勾选已记账后进行查询打印;再用相同的方法打印第二本既可。

如有其它问题,请联系在线客服咨询。用友云基地

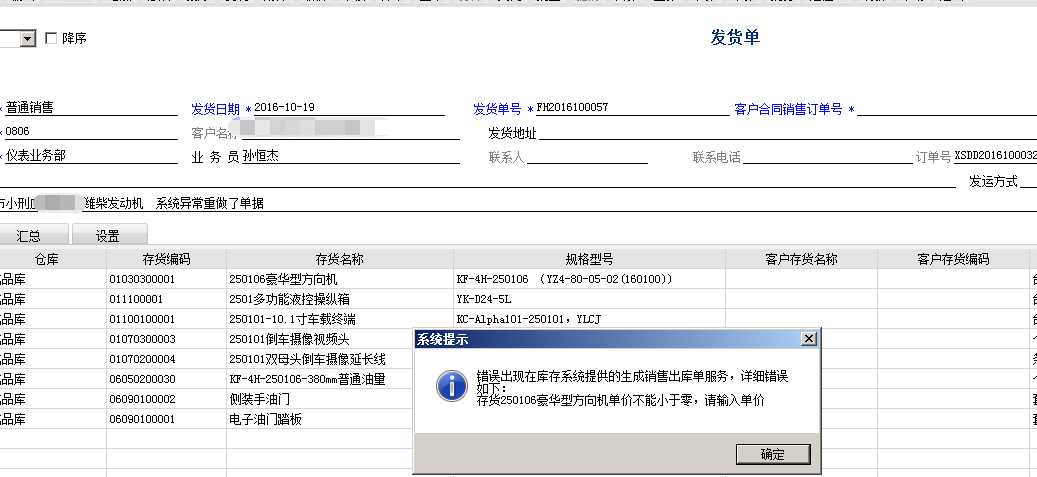

发货单单价不为零,但错误提示确说发货单单价为零是怎么回事啊? 发货单单价不为零,但错误提示确说发货单单价为零是怎么回事啊?

发货单删除,重新做,还是审核不过!您好,备份账套后用单据格式还原工具还原一下, 单据不要录第一个存货尝试下@服务社区_孙彦杰:老师,你估计和单据格式有关系?最有可能是你存货档案中 规格等有特殊字符, 但是不排除单据格式

应收款系统账务处理被忽视的有关问题 应收款系统账务处理被忽视的有关问题

【摘 要】应收账是企业资产的一个重要组成部分,主要用于核算和管理企业与客户之间的往来款项。本文主要针对用友ERP应收款系统账务处理被忽视的有关问题进行分析,并提出了解决方法。 【关键词】ERP;应收款系统;忽视 在用友ERP-U8管理系统中,应收款系统属于财务管理中的组成部分,主要用于核算和管理企业与客户之间的往来款项。

用友T3-用友通增加项目大类到第95个时错误用友T3-用友通增加项目大类到第95个时错误

在基础设置—财务—项目目录中增加项目大类的时候,选择的是普通项目大类,但增加完成后软件自动带出来的却是经济分类项目,什么原因?原因是项目大类已经增加到了第95个项目,软件中的项目大类个数是有限制的。目前软件中项目大类的最大允许支持个数是99个,其中95-99项目大类是软件默认占用的,当新增的项目大类达到第95个时,就会自动带出经济分类等明细。如有其它问题,请在下面回复。也可以联系用友畅捷服务联盟用友4S店-用友天龙瑞德软件有限公司。

用友天龙瑞德软件专业销售用友软件,用友财务软件,维护用友T3、用友T6、用友U8、致远oa软件。我们将竭诚为您服务。

联系电话:010-59798025。网址:http://yun.kuaiji66.com

用友U8.60SP应付款与总帐对帐不平U8.60SP应付款与总帐对帐不平

U8.60SP-应付款与总帐对帐不平

| 自动编号: | 18066 | 产品版本: | U8.60SP | | 产品模块: | 应收应付 | 所属行业: | 通用 | | 适用产品: | U860SP----应付款管理 | 关 键 字: | 日常操作 | | 问题名称: | 应付款与总帐对帐不平 | | 问题现象: | 应付款管理〉帐表管理〉业务帐表〉与总帐对帐,供应商hzzmhd,qdghhy应付票据总帐有400000的贷方发生额,应付系统没有,但实际上应付明细帐可以查询到相应的单据和凭证,为何在对帐时,应付系统不显示? | | 原因分析: | 经检查,发现付款单在生成凭证的时候少生成了一条记录。因此导致与总帐对不平。 | | 解决方案: | 执行下列语句,即可解决供应商hzzmhd,qdghhy对帐不平的现象。 另,该语句只能执行一遍,并请在执行之前做好数据备份。 INSERT INTO [UFDATA_005_2005].[dbo].[Ap_Detail]([iPeriod], [cVouchType], [cVouchSType], [cVouchID], [dVouchDate], [dRegDate], [cDwCode], [cDeptCode], [cPerson], [cInvCode], [iBVid], [cCode], [

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |