税法关于不征税收入有哪些规定

2016-6-15 0:0:0 用友T3小编税法关于不征税收入有哪些规定

税法关于不征税收入有哪些规定【问题】

关于不征入有哪些规定?

【解答】

税定,不征税收入主要有三大类:一是拨款;二是依法收取并纳入财政管理的行政事业性收费、政府性基金;三是国务院规定的其他不征税收入。

(一)财政拨款

是指各级人民政府对纳入的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、主管部门另有规定的除外。

《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关政策问题的通知》(财税[2008]151号)规定,本条所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的款;所称国家,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。这里将财政性奖金分成三类:

1、企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。

2、对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应所得额时从收入总额中减除。

《财政部、国家税务总局关于专项用途财政性资金有关企业所得税处理问题的通知》(财税[2009]87号)规定,经国务院批准,对企业在2008年1月1日至2010年12月31日期间从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(1)企业能够提供资金拨付文件,且文件中规定该资金的专项用途;

(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(3)企业对该资金以及以该资金发生的支出单独进行核算。

3、纳入预算管理的事业单位、社会团体等组织按照核定的预算和经费报领关系收到的由财政部门或上级单位拨入的财政补助收入,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除,但国务院和国务院财政、税务主管部门另有规定的除外。

(二)行政事业性收费、政府性基金

行政事业性收费是指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

政府性基金,是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

财税[2008]151号规定:

1、企业按照规定缴纳的、由国务院或财政部批准设立的政府性基金以及由国务院和省、自治区、直辖市人民政府及其财政、价格主管部门批准设立的行政事业性收费,准予在计算应纳税所得额时扣除。企业缴纳的不符合上述审批管理权限设立的基金、收费,不得在计算应纳税所得额时扣除。

2、企业收取的各种基金、收费,应计入企业当年收入总额。

3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;未上缴财政的部分,不得从收入总额中减除。

(三)国务院规定的其他不征税收入

主要是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。例如:

1、《财政部、国家税务总局关于核电行业税收政策有关问题的通知》(财税[2008]38号)

自2008年1月1日起,核力发电企业取得的增值税退税款,专项用于还本付息,不征收企业所得税。

2、《财政部、国家税务总局关于全国社会保障基金有关企业所得税问题的通知》(财税[2008]136号)规定,对社保基金理事会、社保基金投资管理人管理的社保基金银行存款利息收入,社保基金从证券市场中取得的收入,包括买卖证券投资基金、股票、债券的差价收入,证券投资基金红利收入,股票的股息、红利收入,债券的利息收入及产业投资基金收益、信托投资收益等其他投资收入,作为企业所得税不征税收入。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 填制凭证提示“日期不序时,记类凭证已制单到2018.07.31,如果需要继续操作,请取消选项中制单序时控制的选择”。2018-12-5 22:16:27

- 用友T3软件月结后发现期间损益结转的凭证做错了如何删除?2018-11-30 16:34:7

- 用友T3软件如何查看账套的行业性质?2018-11-30 16:28:21

- 凭证打印只能打印5行,怎么设置凭证打印行数?2018-11-30 16:8:10

- 用友T3软件打开财务报表时提示“本表为只读状态!”,如何处理?2018-11-30 13:6:38

- 用友T3软件凭证中怎么录入现金流量项目。2018-11-24 17:35:4

- 凭证中怎么录入现金流量项目。2018-11-24 12:36:50

- 如何查看账套的行业性质2018-11-23 14:48:57

- 用友T3软件“总账”--“期初余额录入”,年中建账‘累计借方’、‘累计贷方’要不要录入。2018-11-22 11:7:40

- 用友T3软件登入财务报表资产负债表为什么取不到数呢?2018-11-22 9:22:36

最新信息

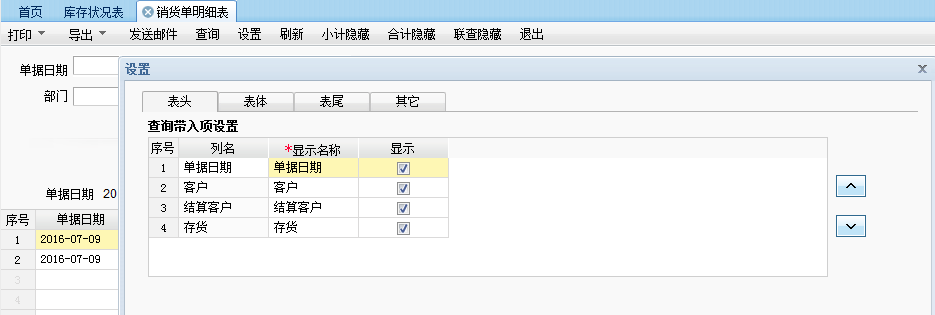

T+12.0销货单明细表表头怎么不能显示客户名称?显示个编码出来有什么用? T+12.0销货单明细表表头怎么不能显示客户名称?显示个编码出来有什么用?

因为只有单独查询某个客户的明细,表头才会显示客户,如果查询所有的客户明细,则表头无法显示,另外,表体里是有客户名称字段的,所以表头是否显示其实并不影响。如果您的需要显示的话,可以联系服务商提交一下需求问题,我们反馈给研发。@畅捷服务陈亮:问题是单独选一个客户的时候抬头就显示一个编码?鬼去记哪个客户哪个编码?这个销货单明细的格式有不支持自定义打印,这是什么软件?@YYYRJ:那您联系一下您的服务商,将此需求提交过来吧!

我安装完T3财务通精锐版-广东专版,这个软件后,点击填制凭证,就闪了一下,什么都没有出来,那我要如何处理呢 我安装完T3财务通精锐版-广东专版,这个软件后,点击填制凭证,就闪了一下,什么都没有出来,那我要如何处理呢[]

请关闭防火墙,然后重新登录下试试。广东专版好像是access数据库吧。360卫士我都卸载了,还是不行@星月空:是access数据库吗?如果是的话请备份下账套,重装下试试吧。@服务社区_郝瑞然_:不好意思,我不知道我是不是access数据库,我在哪里可以知道我是否access数据呢?@星月空: 备份文件名不是UF2KAct.Lst 和UFDATA.BA_@星月空: 如果是access数据库请使用数据库修复工具,http://service.chanjet.com/too ... f1e15

SQL数据库请使用工具检测下:http://service.chanjet.com/too ... 8fe4f@星月空: ?