试论审计证据的证明力

2016-8-23 9:18:48 用友T3小编试论审计证据的证明力

试论审计证据的证明力

审计证据一般是指注册会计师在执行审计业务过程中,为形成审计意见所获取的证据。从广义上说,审计证据应包括注册会计师在执行审计、鉴证、验资等相关业务过程中获取用于证明审计事项真实情况和过程的相关资料。

审计证据与审计风险密不可分,如果注册会计师获取的审计证据未能满足对有关审计事项证明的需要,或者说缺乏应有的证明力,审计风险就不可避免,它关系到审计工作的成败,是审计风险控制的核心。

一、影响审计证据证明力的几种不良现象

—是审计过程中的“程序现象”。表现为单纯追求审计程序到位,审计范围面面俱到,做表面文章,忽视重点领域实质性的风险控制,对潜在的风险抱有侥幸心理,对被审计单位虚假的会计信息视而不见,甚至虚构未履行的审计程序,自欺欺人。走程序成了“玩”程序。二是证据收集中的“数量现象”。其表现为,只注重审计证据的取得,认为资料多总比资料少好,即所谓“油多不坏菜”。证据收集后未进行必要的审核和筛选,甚至对审计证据与审计事项之间是否存在内在联系或是否具有证据的基本属性缺乏应有的分析和识别。如对被审单位提供的复印件未进行核对,即使有核对也是由被审验单位“自核”或写个保证;采用的文件依据为非有权部门出具;查验的合同文书等不具备主体资格或无行为能力;数据之间未衔接等。三是取证方式上的“简化现象”。表现为应进行函证或实地查验等必要的审计程序时,因时间、成本等原因而取消或直接实施不具有替代作用的其他审计程序;现场审计的精力主要放在对被审计单位的账面数据作“搬家”式的抄录,未能抽查足够数量的会计凭证予以验证说明,甚至在未能提供必要的会计凭证时,仅依据会计账本或报表资料发表无保留意见或持保留意见的审计报告;对实施程序未做记录或记录不符合要求等。四是风险控制领域的“应付检查现象”。其特征是,将风险控制定位于应付政府、行业监管部门对审计质量的检查,忽视法律诉讼或司法调查等风险;表现为事后进行补制程序表、检查表,未进行实质性“三级复核”;当事人应签章未签章或代签章未经被代理人授权甚至直接由审计人员“代劳”等。

之所以存在上述现象,一是审计人员的风险意识不强,二是审计人员对审计证据的基本属性和要求缺乏足够认识。

二、审计证据的基本属性

根据我国刑事、民事、行政三大诉讼法和审计准则的有关规定,结合审计工作实际,具有证明力的审计证据应具有如下属性:

1、合法性。指审计证据是否具备可采用性,只有符合法律规定的形式或合法来源的证据才具有证据能力,否则将丧失证据资格。一是形式要合法,按我国民事诉讼相关法规规定,证据分为实物证据、书面证据、视听证据、口头证据、当事人陈述、鉴定和现场查验等证据,审计证据也应该基本符合这些形式,法律上对证据形式必须履行相应法律手续的,审计证据应当满足这些要求。如:不动产的权证应是有权部门颁发的产权证书;按法律、法规规定,应当采用书面形式订立的合同,就不能采用口头或其他形式;还有会计报表须经单位盖章及法人代表签字并盖章等规定也属必要的“形式”。二审计证据的来源要合法。包括审计证据的形成过程、收集方式和手段等,都要符合法定程序。

2、相关性。指证据与审计事项或审计目标之间有逻辑上的联系,能够证明审计事项的存在或不存在。与审计事项或审计目标相关程度越高,其证明力越强,相反,则证明力弱,甚至不能作为审计证据。如实物资产的监盘结果只能用来证实实物的存在或毁损,而不能作为证明其权属和计价的依据。

3、真实性。指审计证据是否如实反映了审计事项或审计过程。一是审计证据的内容真实。如证据是否为原件或原物;日期是否其发生日;复印件、复制品与原物是否相符一致。无法与原件、原物核对的复印件、复制品不能单独确认,无证明力。当然,受职权及技术手段的限制,这里的真实以及上述的合法性只能是注册会计师能够识别的范围。二是审计过程真实。审计是对会计确认进行再确认,注册会计师未直接记录和参与企业的经济活动,只能根据经济活动产生的影响和经过会计处理的资料,按照审计准则的要求,对已完成的审计程序如实进行记录,体现其工作轨迹,以表明注册会计师是否做到应有的职业谨慎。如果注册会计师为证明自己已抽查某个项目但实际并未实施而编造的的工作底稿纪录,其审计证据则不具有真实性。

4、可靠性。指审计证据反映审计事项客观现实的程度。审计证据可靠性越强,其证明力越强。有的审计证据虽然有相同的客观属性,但不同形式、不同来源以及不同时间上的审计证据可靠程度则不同。一般认为,书面证据比经口头询问而获取的证据可靠,书面证据中,国家机关、社会团体依职权制作的公文书证比其他书证可靠;物证档案、鉴定结论、勘验笔录或经过公证、登记的书证比其他书证、视听资料和证人证言可靠;外部取得的证据比从被审计单位内部获得的证据可靠;原始证据比复制证据可靠;直接证据比间接证据可靠;注册会计师亲自取得的证据比被审计单位提供的证据可靠;向独立的第三方获取的证据比向被审计单位有利害关系者获取的证据可靠;被审计单位内部控制较好时比该单位内部控制较差时提供的内部证据可靠;不同渠道或不同性质的审计证据能相互印证时,比来自单一渠道单一证据可靠;越及时的证据越可靠;客观证据比主观证据可靠。可靠性具有高度的综合概括性,需要注册会计师针对具体情况运用专业判断对审计证据进行分析、比较。

5、充分性。是指审计证据数量的最低要求。当审计证据相关与可靠程度较高时,所需审计证据数量较少,反之,所需数量较多。特别是单一证据,在一定数量基础上,各证据之间应通过逻辑推理方式形成有效的证据链。充分性并不是说证据数量越多越好,受审计成本限制,注册会计师应把需要足够数量的审计证据控制在最低限度。

二、不同类型审计证据的要求

如前所述,审计证据按其外形特征分为实物证据、书面证据、视听证据等;各种证据除应具有证据的基本属性外,根据我国刑事、民事、行政三大诉讼法的有关规定,还有其具体要求:

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 填制凭证提示“日期不序时,记类凭证已制单到2018.07.31,如果需要继续操作,请取消选项中制单序时控制的选择”。2018-12-5 22:16:27

- 用友T3软件月结后发现期间损益结转的凭证做错了如何删除?2018-11-30 16:34:7

- 用友T3软件如何查看账套的行业性质?2018-11-30 16:28:21

- 凭证打印只能打印5行,怎么设置凭证打印行数?2018-11-30 16:8:10

- 用友T3软件打开财务报表时提示“本表为只读状态!”,如何处理?2018-11-30 13:6:38

- 用友T3软件凭证中怎么录入现金流量项目。2018-11-24 17:35:4

- 凭证中怎么录入现金流量项目。2018-11-24 12:36:50

- 如何查看账套的行业性质2018-11-23 14:48:57

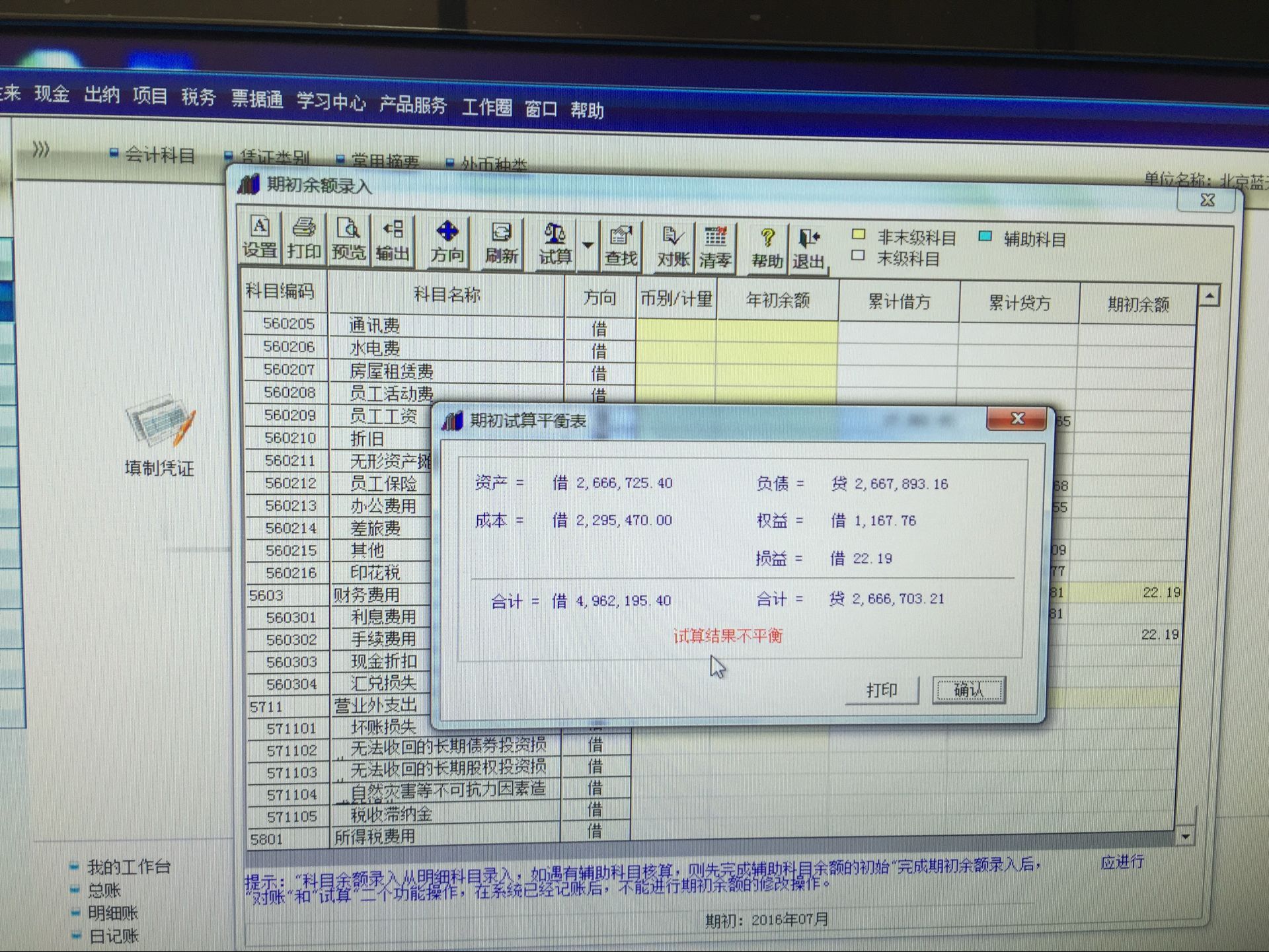

- 用友T3软件“总账”--“期初余额录入”,年中建账‘累计借方’、‘累计贷方’要不要录入。2018-11-22 11:7:40

- 用友T3软件登入财务报表资产负债表为什么取不到数呢?2018-11-22 9:22:36

最新信息

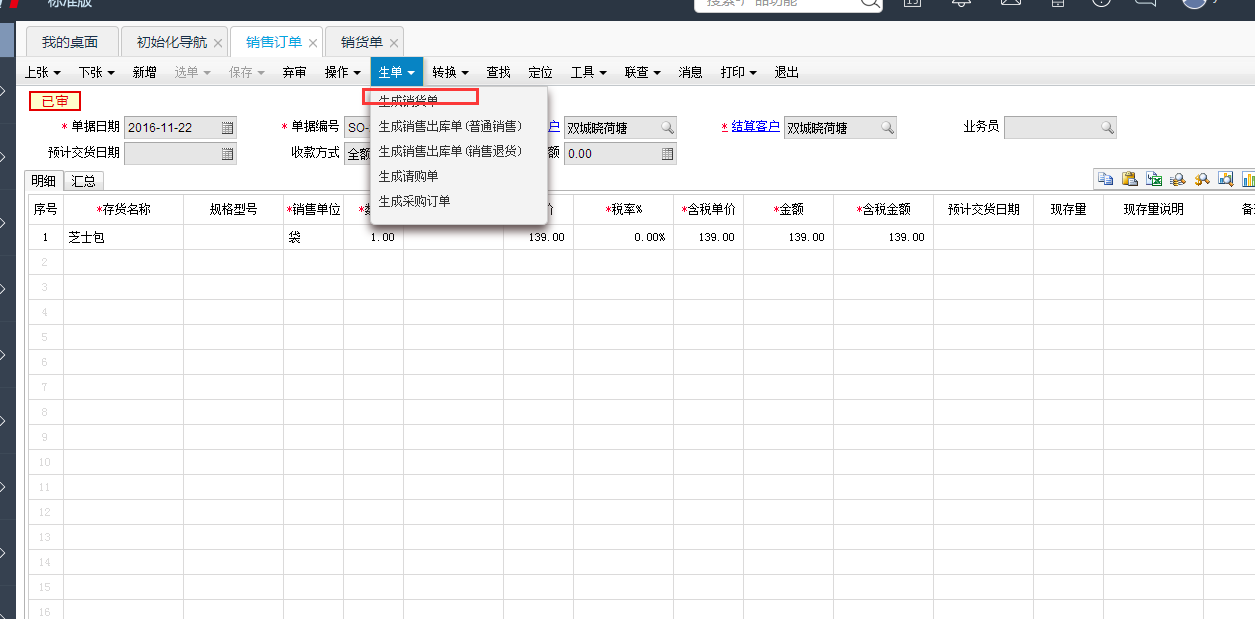

销售订单生成销货单时,生成一张销货单后。再用这个订单还能生成同样的销货单。怎么能控制销售订单只能生成一次销货单。再生单就不可以了。 能控制吗 销售订单生成销货单时,生成一张销货单后。再用这个订单还能生成同样的销货单。怎么能控制销售订单只能生成一次销货单。再生单就不可以了。 能控制吗

没有数量了就生成不了!@qq392629945:[/强]果然是大神@畅捷服务刘静静:[/握手]销售选项里面勾选按订单严格销售,就生成不了了!@qq392629945:大神谢谢啊 明白了@杨森VFn:就是控制销货单严格按订单走,如果订单走完了就没不能再次下推成销货单了@杨森VFn:你在套路我啊[/撇嘴]@qq392629945:大神啊 帮我再看下刚才提的单呗

采购入库单新增后不能删除,删除是灰色,没有审核 采购入库单新增后不能删除,删除是灰色,没有审核

刷新下,在删除看看呢不行哦可能是权限设置了,不能修改和删除检查是否个别计价的存货,后续出库单引用到了入库单;先进先出,我用的是账套主管进的回复 liUFj:那查看是否后续出库了,出库单是否生成了凭证。没有出库和凭证@liUFj:那就只能查看下账套数据才能分析具体的原因哦,请备份账套后联系经销商提交支持网上处理;