代管仓库的期末处理恢复失败,计划价法

2016-6-1 0:0:0 用友T3小编

代管仓库的期末处理恢复失败,计划价法

代管仓库的期末处理恢复失败,计划价法

U8知识库| 问题号: | 15281 |

|---|

| 解决状态: | 其他 |

|---|

| 软件版本: | 其他 |

|---|

| 软件模块: | 其他 |

|---|

| 行业: | 其他 |

|---|

| 关键字: | 期末处理恢复失败 |

|---|

| 适用产品: | U870SP2 |

|---|

| 问题名称: | 代管仓库的期末处理恢复失败,计划价法 |

|---|

| 问题现象: | 代管仓库的期末处理恢复失败,计划价法 |

|---|

| 问题原因: | 软件问题 |

|---|

| 解决方案: | 补丁解决CP-U870-0013-070830-IA |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

#行业问题#请求支援,个人所得税分录:借:应付工资 贷:其他应收款-个税 如何结转这个人所得税 _0#行业问题#请求支援,个人所得税分录:借:应付工资 贷:其他应收款-个税 如何结转这个人所得税[]

个税不用计提针对个人所得税如何做分录你应该分开会更明晰:计提时 发放时 上交时发放工资时:

借:应付职工薪酬

贷:应交税费—应交个人所得税

其他应收(付)款—社保个人部分

现金/银行存款

缴纳时

借:应交税费—应交个人所得税

贷:银行存款代扣代缴 借:应交税费-应交个人所得税 贷:银行存款 发工资时 借:应付职工薪酬-工资 贷:银行存款 应交税费-应交个税 其他就付款-社保等不用计提,发放的时候直接扣掉 你用的是小企业制度吧 借 应付工资 贷 现金/银行存款 贷 应交税费-应缴个人所得税 缴纳的时候 借应交税费-应缴个人所得税 贷银行存款缴纳时:借:应交税费—应交个人所得税 贷:现金/银行存款 发放工资扣除时:借:应付职工薪酬 -工资贷:应交税费—应交个人所得税贷:现金/银行存款戴老师的工资分录贴:http://www.uu.com.cn/message/5 ... c79a4谢谢

用友财务通2005补丁用友财务通2005补丁:点击下载

分公司无偿使用子公司房产怎样缴房产税 分公司无偿使用子公司房产怎样缴房产税

问题:位于沈阳的总公司在大连设立了一个子公司和一个分公司.其中子公司有房产自用和对外出租.分公司也使用子公司的房产. 分公司和子公司未签租赁协议,不支付租金. 请问子公司给分公司使用的房产,是否按房产原值交纳房产税?

答复:子公司无偿提供房产给分公司使用,按照房屋原值缴纳房产税。

客户业务:采购订单—采购到货单—检验单—采购入库单(正式入库) 原材料在生产中发现有问题要求退厂换货,这时做一张红字采购入库单 退厂的部分要求回冲“采购订单执行统计表”中的“累计入库数量” 货物换回后还要参照此张采购订单生成到货单这种需求如何实现客户业务:采购订单—采购到货单—检验单—采购入库单(正式入库) 原材料在生产中发现有问题要求退厂换货,这时做一张红字采购入库单 退厂的部分要求回冲“采购订单执行统计表”中的“累计入库数量” 货物换回后还要参照此张采购订单生成到货单这种需求如何实现

问题模块: 采购管理

怎么修改单位名称?原因分析:在“系统管理”--“参数设置”里可以修改单位名称。问题解答:点击“系统管理”--“参数设置”--“其它”,在“其它”的单位名称里修改单位名称点击确定。

初始化向导界面怎么调用?原因分析:不熟悉软件功能。问题解答:“辅助中心”--“初始化向导”。

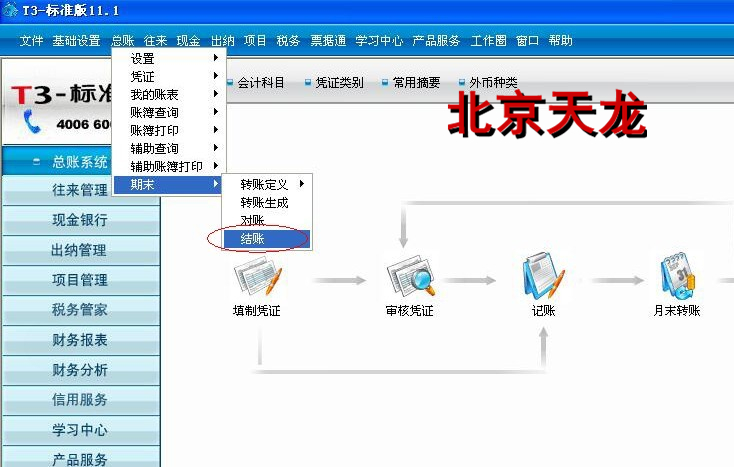

要更正以前月度的会计凭证,在反结账记账后,以前月度的会计凭证审核人是:管理员。现使用admin,demo,都不能登录,现在需要取销审核凭证,应如何操作? 要更正以前月度的会计凭证,在反结账记账后,以前月度的会计凭证审核人是:管理员。现使用admin,demo,都不能登录,现在需要取销审核凭证,应如何操作?[]

1. 反结账:总账——期末——结账——选择需要取消结账的月份,按ctrl+shift+F6——显示取消结账即可

2. 反记账:总账——期末——对账——在“对账”对话框下按ctrl+H,将出现“恢复记账前状态功能已被激活”——确认——退出 总账——凭证——恢复记账前状态——选择要取消月份的月初状态——确定——输入账套主管的密码——确定

3. 取消审核(应有审核人取消审核):总账——凭证——审核凭证——确认——确定——审核——成批取消审核——确定——退出——退出对,问题就出在第三部,审核凭证人是管理员,现在如何能用管理员这个名字进系统取销凭证审核@13994207339: 请使用审核人登陆软件,然后再次取消审核就可以了。

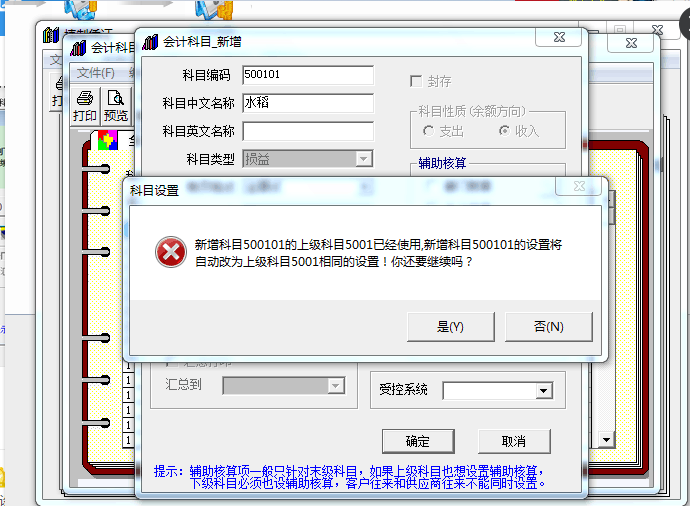

T3普及版在增加二级科目时出现下图内容,但是5001科目之前就没有使用过啊! T3普及版在增加二级科目时出现下图内容,但是5001科目之前就没有使用过啊!

损益类科目,结转过后虽然没数据但是就是用过了!确定,然后直接增加@WorkHDBig:损益结转我也看了 没有结过 所以我就不明白了@陶恒:期间损益设置之后也会提示用过,您直接确定增加就可以了@畅捷服务李笑旺:点是,然后下一步?@陶恒:是的@畅捷服务李笑旺:OK 行了 谢谢哈

用友T3财务通汇总表和总账不相等用友T3财务通汇总表和总账不相等

旧账套年度结转后,存货系统中相关账表金额与总账系统中存货科目的金额,还有收发存汇总表的金额都不相等,从上年已经不平,现在不想调整上年的只在今年初调整请问有什么办法可以使其相等?1、建立新的年度账后,手工录入期初余额,使总账和存货模块的数据保持一致,然后再录入新的单据(不要年度结转) 2、年度结转后,在存货模块填制“入库调整单”,把存货模块的数据和总账调整一致。入库调整单不再生成新的凭证。(否则话,还是不平)。

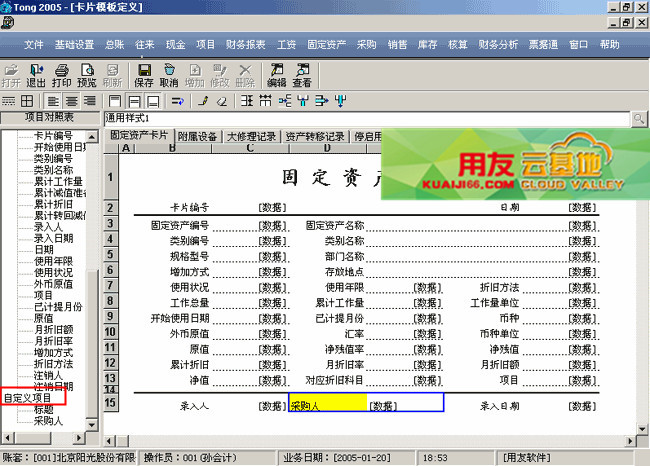

用友软件T3固定资产卡片复制T3固定资产卡片复制

固定资产卡片复制?一、做一张固定资产卡片,卡片编号是00003,固定资产编号是010003,原值和累计折旧为一个资产的值。 二、在这张固定资产卡片的界面上右键,选择“复制”,或者点击“编辑”—“复制”,在复制界面输入,资产编号范围:010004~010006,一共复制3张: 三、查看卡片管理: 其中卡片编号是00001—00004,固定资产编号是010001—020001的卡片为手工输入的卡片

境外付款时预提税款由扣缴义务人承担如何计税 境外付款时预提税款由扣缴义务人承担如何计税

【问题】

向境外支付款项时,如果双方约定预提所得税税款由扣缴义务人承担,应如何计算应额?

【解答】

根据《国家总局关于印发〈非居民源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第十条规定,扣缴义务人与非居民企业签订与本办法第三条规定的所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。

如何只查看自己提的问题,提了问题,出去一下,回来大家问题,找不到自己提的了 如何只查看自己提的问题,提了问题,出去一下,回来大家问题,找不到自己提的了[]

点击自己的头像进入主页,就可以看到自己的@畅捷服务陈玲:[/强]谢谢,可以了

用友T3软件NX-100打印凭证格式不正确NX-100打印凭证格式不正确

NX-100打印凭证格式不正确原因分析:驱动与软件兼容性问题问题解答:把NX-100的打印机驱动换为EPSON LQ-1600K的驱动,就可以正确打印了。(提示:如果针式打印机出现打印不正确,请把打印机驱动设置为EPSON LQ-1600K的驱动。)

用友T3软件列头编辑置灰"列头编辑"置灰

"列头编辑"置灰原因分析:账表中“编辑”菜单中的"列头编辑"无效。问题解答:“编辑”菜单中的"列头编辑" 主要用于卡片管理中表头的设定,比如我想看到表头"卡片编号",那么可以在"列头编辑"中将"卡片编号"勾选去掉。

老板把公司帐上钱转到个人帐户上,然后用这钱买理财产品,之后又把钱转到公司帐户,这个怎么做帐啊,求解答,非常感谢! 老板把公司帐上钱转到个人帐户上,然后用这钱买理财产品,之后又把钱转到公司帐户,这个怎么做帐啊,求解答,非常感谢![]

转个人户上挂其他应收,还回来时冲其他应收借:其他应收_老板。 贷:银行存款,冲回来相反做借款不就行了好的,谢谢哈

请问一下,企业所得税的税率为25%,所得税的费用怎么算? 请问一下,企业所得税的税率为25%,所得税的费用怎么算?[]

应交所得税=应纳税所得额*适用税率-减免和抵免的税额

其中:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损@雨yu:谢谢

用友T3软件如果误删了固定资产的制单信息,应该如何恢复?如果误删了固定资产的制单信息,应该如何恢复?

问题模块: 固定资产

关键字:固定资产制单信息恢复

问题版本:用友通标准版10.3

原因分析: 软件中即可解决

适用产品:用友T3系列

问题答案:1.折旧凭证只需重新计提本月折旧即可重新生成;2.新增资产只需打开卡片管理,找到“新增资产卡片”后,在“处理”菜单下有“凭证”,点击即可。

用友软件在填制关于银行存款的凭证时支票号和结算方式的界面不会弹出?在填制关于银行存款的凭证时支票号和结算方式的界面不会弹出?

原因分析:见问题答案。问题解答:没有指定银行存款科目。依次点击“基础设置”-“财务”-“会计科目”-“编辑”-“指定科目”,选择“银行总账科目”,将"银行存款"移到已选科目中。

#财税实务#企业购入固定资产有哪些优惠政策? #财税实务#企业购入固定资产有哪些优惠政策?[]

国税发[2009]81号 国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知

一、根据《企业所得税法》第三十二条及《实施条例》第九十八条的相关规定,企业拥有并用于生产经营的主要或关键的固定资产,由于以下原因确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法:

(一)由于技术进步,产品更新换代较快的;

(二)常年处于强震动、高腐蚀状态的。

财税[2014]75号 财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知

为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:

一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

二、对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

三、对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

四、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可 采取双倍余额递减法或者年数总和法。本通知第一至三条规定之外的企业固定资产加速折旧所得税处理问题,继续按照企业所得税法及其实施条例和现行税收政策规 定执行。

五、本通知自2014年1月1日起执行。

财税[2015]106号文:进一步完善固定资产加速折旧企业所得税政策

一、对轻工、纺织、机械、汽车等四个领域重点行业(具体范围见附件)的企业2015年1月1日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。

二、对上述行业的小型微利企业2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。

三、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

按照企业所得税法及其实施条例有关规定,企业根据自身生产经营需要,也可选择不实行加速折旧政策。

四、本通知自2015年1月1日起执行。2015年前3季度按本通知规定未能计算办理的,统一在2015年第4季度预缴申报时享受优惠或2015年度汇算清缴时办理。@qui8456:谢谢你!我是小规模纳税人,属于机械零部件加工,那我购入的加工设备应该怎么做?

#武汉同城会#武汉同城家园班子,383123231~~~易代帐的手机做账太好用~~~~一直在进步~~ #武汉同城会#武汉同城家园班子,383123231~~~易代帐的手机做账太好用~~~~一直在进步~~

还没到吃饭点,看到就饿了[/偷笑][/色]好饿哦[/饥饿]色香味俱全了。好好吃的样子这是什么饺子吗?一定好吃六个饺子?大娘水饺吗[/色]@执手: 嘿嘿,[/龇牙]@寂寥_往昔: 一会你就开饭了@会计家园刘天宇: 昂,有空来吃[/龇牙]@jelly wang:还有一个小时呢,煎熬啊@personal1431073233: 类似饺子,但是又不一样,是蔬菜面弄得~@老夫: 类似哈哈哈@笨笨熊mEr: [/微笑]@老夫:一说吃的老夫就出来了。。。哈哈哈 。。你以后改名叫老吃货吧。。。@寂寥_往昔: 哈哈哈早上就该多吃点,每天吃饭是最幸福的时刻@双1438945633:不尊重老人啊,最起码该说老不死吧