农业企业所得税会计处理举例 _0

2016-5-10 0:0:0 用友T3小编农业企业所得税会计处理举例 _0

农业企业所得税会计处理举例按规定,农业企业应纳税额的计算公式如下:

应纳税额=应纳税所得额×税率(33%)

应纳税所得额=利润总额±税收调整项目金额

利润总额=营业利润 投资收益 家庭农场实际上交利润 营业外收入-营业外支出

营业利润=主营业利润 其他业务利润-管理费用-财务费用

主营业利润=主营业收入-营业成本-营业费用-营业税金及附加

其他业务利润=其他业务收入-其他业务支出

[例]某农场1994年1-11月份已累计实现利润5100000元,已预缴所得税1683000元。12月31日有关损益类科目余额如下:

营业收入 480000元

营业成本 220000元

营业费用 26000元

营业税金及附加 21000元

其他业务收入 18000元

其他业务支出 12000元

管理费用 6000元

财务费用 4000元

投资收益 180000元

(其中160000元为从联营方分得的税后利润)

营业外收入 8000元

营业外支出 11000元

另外,企业本月收到家庭农场上交利润280000元,作会计分录:

借:待转家庭农场上交款 280000

贷:本年利润 280000

年度终了后进行汇算清缴时发现企业有一笔80000元非公益救济性捐赠已在税前列支。

月末,企业将损益类各科目余额结转到"本年利润",作如下会计分录:

借:营业收入 480000

其他业务收入 18000

投资收益 180000

营业外收入 8000

贷:本年利润 686000

借:本年利润 300000

贷:营业成本 220000

营业费用 26000

营业税金及附加 21000

其他业务支出 12000

管理费用 6000

财务费用 4000

营业外支出 11000

则12月份应纳税额为:

利润总额=686000 280000-300000

=666000元

应纳税所得额=666000-160000(税后利润)

=506000元

应纳税额=506000×33%

=166980元

企业应作如下会计分录;

借:所得税 166980

贷:应交税金–应交所得税 166980

同时,作如下会计分录:

借:本年利润 166980

贷:所得税 166980

企业按规定预缴本月份所得税税额时,则:

借:应交税金–应交所得税 166980

贷:银行存款 166980

年度终了后,企业进行汇算清缴时,对于发现的非公益救济性捐赠,应调整增加应纳税所得额。

则全年应纳税额为:

利润总额=5100000 666000

=5766000元

应纳税所得额=5766000-160000(税后利润) 80000(调整增加应纳税所得额)

=5686000元

应纳税额=5686000×33%

=1876380元

应补缴税款=1876380-(1683000 166980)

=26400元

企业应作如下会计分录:

借:所得税 26400

贷:应交税金–应交所得税 26400

同时,作如下会计分录:

借:本年利润 26400

贷:所得税 26400

按规定,对于企业少缴的税款,应于下年度补缴。实际补缴时:

借:应交税金–应交所得税 26400

贷:银行存款 26400

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 如何查看账套的行业性质2018-11-23 14:48:57

- 用友软件提示-7内存溢出的解决办法2018-11-19 15:56:31

- 用友T3软件固定资产生成的凭证如何删除?2018-11-12 12:17:14

- 用友软件T3数据库表结构表名、数据字典2018-11-11 9:1:33

- MRP计划拷贝2016-8-12 8:43:5

- 采购发票拷贝入库单有税2016-5-30 0:0:0

- 采购发票拷贝入库单生成发票问题2016-5-30 0:0:0

- 采购发票拷贝入库单生成记录较多就不能保存2016-5-30 0:0:0

- 采购发票拷贝采购入库单2016-5-30 0:0:0

- 采购发票拷贝采购入库单200512021号生单无法保存2016-5-30 0:0:0

最新信息

总账对应的重要数据库表总账对应的重要数据库表 科目表(code) 凭证及明细账表(gl_accvouch) 科目总账表(gl_accsum) 科目辅助账(gl_accass) 凭证及明细账表(gl_accvouch)记录总账期初和期间所有明细信息 1、期初明细指有辅助核算的科目明细 2、期间明细指凭证每一条明细分录 重要表列 会计期间(iperiod)0:期初 1--12:指1到12会计期间 凭证编号(ino_id)、科目编码(ccode) 借方金额(md)、贷方金额(mc) 制单人(cbill)、审核人(ccheck)、记账人(cbook) 关注 是否核销(bdelete):指银行对账核算标识 0:未核销 1:已核销 科目总账表(gl_accsum)总账期初余额和期间凭证记账后登记的科目总账 1、记录每个科目每个会计期间所对应的借方金额、贷方金额、期 初金额、期未金额 2、期初余额录入后就相当于记账 3、期间凭证做记账操作后才记账 4、该表还反映数量核算、外币核算的总账数据 重要表列 会计期间(iperiod)1--12:指1到12会计期间 科目编码(ccode) 借方金额(md)、贷方金额(mc) 期初金额(mb)、期未金额(me) 科目辅助账(gl_accass)总账期初明细和期间有辅助核算凭证记账后登记的科目辅助账 1、涉及的辅助核算有:部门、个人、供应商、客户、项目 2、记录每个科目每一个辅助核算内容每一条明细信息 例:某科目Code有供应商和项目核算,供应商有A和B,项目有X,Y, 总账里A中只有X的数据,B有X和Y的数据,记账情况分布如下: Code A X Code B X Code B Y 重要表列 会计期间(iperiod)1--12:指1到12会计期间 科目编码(ccode) 借方金额(md)、贷方金额(mc) 期初金额(mb)、期未金额(me)

用友T3用友通工资变动提示运行时错误‘-2147220991(80040201)’列名‘F_7′无效用友T3用友通工资变动提示运行时错误‘-2147220991(80040201)’列名‘F_7′无效 在用友通10.3标准版中点击工资变动提示运行时错误‘-2147220991(80040201)’列名‘F_7′无效 确定后又提示运行时错误’440’ Automation错误 再次点击无反映。发现数据表wa_gztblset(工资项目设置表)与wa_gzdata(工资数据表)中对应的工资项目不对应,前张表中存在7-基本工资,而在后张表中没有对应的f7,而存在f0,造成报错。解决方案:打开企业管理器,找到对应账套中的wa_gzdata(工资数据表)中,右键设计表,将f0改成f7保存;打开wa_gzhzb(工资汇总表)右键设计表,将fg_0改成fg_7保存后即可解决问题!

知识库

更多

使用技巧

热点文章

用友热销产品

解决方案

- 最新文章排行

- 热门文章排行

- 如何查看账套的行业性质

- T3服务启动后又停止了

- :院职工工资管理系统应包含职工的全部信息。每个职工是一条记录,包括姓名、性别 _0

- :院职工工资管理系统应包含职工的全部信息。每个职工是一条记录,包括姓名、性别

- :“账套002年度2004的行业包设置与安装的行业包不一致,请尝试在[cwserver]机器上用系统管理员进行行业包的转换或重装客户端。

- 提示本地版本高于服务器已安装版本,这是什么意思

- ,到回函后发现应收账款中存在如下问题: 1.金路公司“应收账款--民生公司”明细账的余额为10

- ()是指在编制成本费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是以所有的预算支出为零作为出发点,一切从实际需要与可能出发,逐项审议预算期内各项费用的内容及其开支标准是否合理,在综合平衡的基础上编制费用预算的一种方法。

- (财税〔2015〕119号)的意思是除列举的行业,其他所有企业都可享受研发费用加计扣除吗?还要做高新技术企业认定吗? _0

- (财税〔2015〕119号)的意思是除列举的行业,其他所有企业都可享受研发费用加计扣除吗?还要做高新技术企业认定吗?

运维服务

产品资讯

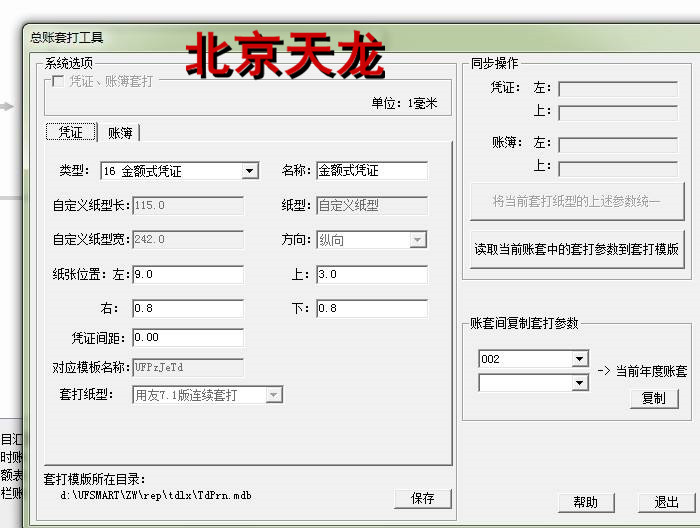

打印凭证的凭证间距该如何设置

打印凭证的凭证间距该如何设置

问:打印凭证的凭证间距该如何设置

答:需分套打和非套打进行设置

套打:总账-设置-总账套打工具,打开凭证页签,在凭证间距中进行调整。

非套打:在凭证-打印凭证,的"凭证打印"界面,点击“打印”按钮显示"打印"窗口,再点击“专用设置”按钮,修改凭证间距和页边距。“专用设置”进行保存设置后,下次才会在生效。

这怎么弄呢,怎么能做本年累计数呢

这怎么弄呢,怎么能做本年累计数呢 这怎么弄呢,怎么能做本年累计数呢

您要按照会计的要求录入期初余额,具体录入的数据您咨询一下您企业的会计@畅捷服务李笑旺:您在填写期初余额的时候要按照资产=负债+所有者权益关系填写,损益一般不录入期初不是说损益不录吗,资产=负债+所有者权益那损益期初要录吗@13031173617:不用那累计数怎么弄呢这个你根据上一期的资产负债表来录就可以了一定会平的,这个是会计恒等式来的@QQ_251276285_用友张秋同:所以你还没录好啊