分享:交通费补贴、报销等会计、企所、个税实务处理技巧(来源:中国会计网)

2017-10-10 0:0:0 用友T3小编分享:交通费补贴、报销等会计、企所、个税实务处理技巧(来源:中国会计网)

分享:交通费补贴、报销等会计、企所、个税实务处理技巧(来源:中国会计网)

[/强]学习可以加你扣么?@豆妹1438224477:可以啊,184743125[/龇牙]互相学习@____Shrubalthe:还有问题的呢,baby@豆妹1438224477:你输入你的名字就可以上面分享的内容想要打印下来,要如何操作?@新麦:(第一表格你自己在word建个)

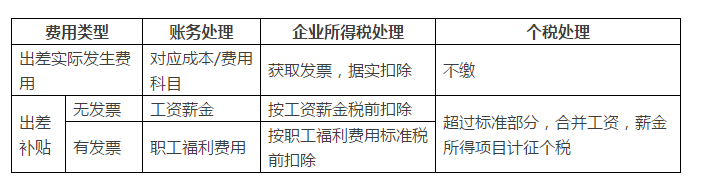

会计处理

政策依据:根据《财政部关于企业加强职工福利费财务管理的通知》(财企〔2009〕242号)第二条的规定,企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;尚未实行货币化改革的,企业发生的相关支出作为职工福利费管理。

实务处理:由此可见,根据现行会计制度的规定,你公司按月按标准支付给职工的交通补贴应当计入职工工资处理,即应计入“应付职工薪酬-工资”,凭票报销的交通费计入“应付职工薪酬-职工福利”核算。

企业所得税处理

政策依据:根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定,企业职工福利费包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。由此可见,企业支付职工交通费用,是属于企业所得税中的“职工福利费”范畴。

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)的规定,自2014年度及以后年度企业所得税汇算清缴,“列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。

实务处理:

对随同工资薪金一并发放的交通补贴(不需要发票),可作为工资薪金支出,据实在税前扣除;

对凭票报销的交通费补贴,应当并入职工福利费用,按规定计算限额税前扣除,不如不要票哦!

对凭票报销的实报实销交通费,应当按照相关规定进入成本和费用明细,按相关规定税前扣除,如:差旅费中的交通费;

个人所得税

政策依据:根据《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函〔2006〕245号)的规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税,具体计征方法,按《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)第二条“关于个人取得公务交通、通讯补贴收入征税问题”的有关规定执行。

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)第二条规定:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照工资,薪金所得项目计征个人所得税。按月发放的,并入当月工资,薪金所得计征个人所得税;不按月发放的,分解到所属月份并与该月份工资,薪金所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局确定。

实务处理:

交通补贴扣除一定标准的公务费用(各省级地方税务局标准)后,按照工资,薪金所得项目计征个人所得税。按月发放的,并入当月工资,薪金所得计征个人所得税;不按月发放的,分解到所属月份并与该月份工资,薪金所得合并后计征个人所得税。

特别提醒:是扣除一定标准的公务费用,再计征个税

个人凭发票报销实际发生的交通费用,则不需要缴纳个人所得税。@____Shrubalthe:谢谢。@新麦:不用谢,我是觉得一大段文字分享给大家,大家会视觉疲劳。@豆妹1438224477:。。。baby?@hmj孤迹背影:不是。别误会。@____Shrubalthe:[/发呆]不是那个?@hmj孤迹背影:不是。[/强]

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 填制凭证提示“日期不序时,记类凭证已制单到2018.07.31,如果需要继续操作,请取消选项中制单序时控制的选择”。2018-12-5 22:16:27

- 用友T3软件月结后发现期间损益结转的凭证做错了如何删除?2018-11-30 16:34:7

- 用友T3软件如何查看账套的行业性质?2018-11-30 16:28:21

- 凭证打印只能打印5行,怎么设置凭证打印行数?2018-11-30 16:8:10

- 用友T3软件打开财务报表时提示“本表为只读状态!”,如何处理?2018-11-30 13:6:38

- 用友T3软件凭证中怎么录入现金流量项目。2018-11-24 17:35:4

- 凭证中怎么录入现金流量项目。2018-11-24 12:36:50

- 如何查看账套的行业性质2018-11-23 14:48:57

- 用友T3软件“总账”--“期初余额录入”,年中建账‘累计借方’、‘累计贷方’要不要录入。2018-11-22 11:7:40

- 用友T3软件登入财务报表资产负债表为什么取不到数呢?2018-11-22 9:22:36