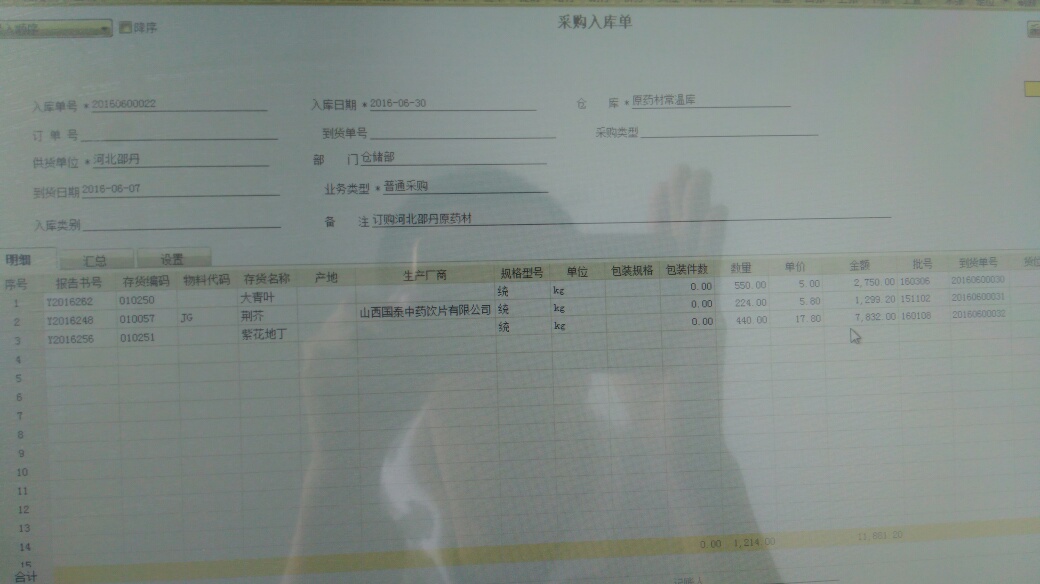

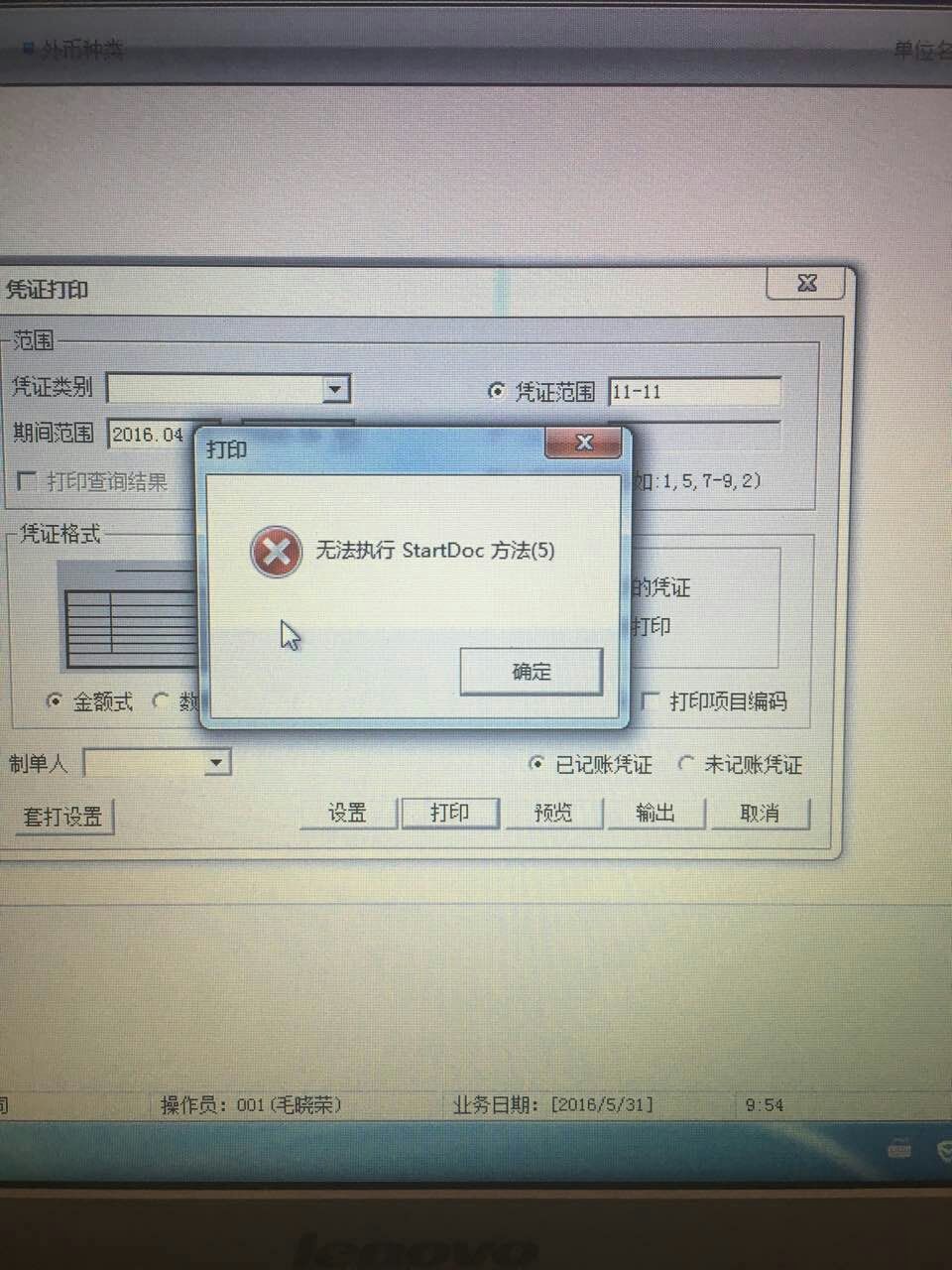

我的T1怎么生不成凭证了

2019-1-29 17:16:12 用友NC小编我的T1怎么生不成凭证了

我的T1怎么生不成凭证了[]生成不了具体问题现象是什么呢?点了没反应@zhongguoying:您是T1财务增强包还是单独的T1和T3呢?T1和T3具体是哪个版本的呢?点完合成没反应这是T3版本以上是T1和T3的版本你帮我看看吧@zhongguoying:您是T1财务增强包还是单独的T1和T3呢?单独的T1单独的T1和T3@zhongguoying:备份好T1和T3 数据之后,在服务社区--产品线--产品更新--T1中进行下载对应版本补丁程序安装并执行补丁脚本。http://so.kuaiji66.com/yongyou/VDHooaXkuIHlronoo4XnqIvluo8

在服务社区--产品线--产品更新--T3中进行下载对应版本补丁程序安装并执行补丁脚本。http://so.kuaiji66.com/yongyou/VDPkuIvovb0=只能这样是吗?那天为什么上午能用,下午突然就不能用了@zhongguoying:先更新补丁,补丁解决过此类问题的

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 我给客户安装客户端,怎么安装的时候连带有服务器的???怎么会这样 这个是在服务社区里面下载11.5的客户端程序来的呀2019-1-29 17:16:12

- 换电脑 重新安装客户端 ,之前的客户端是用友批发零售普及版 版本号是11.1.2.0 我想问一下我在社区找不到对应的版本,应该用哪个,SQL Server 服务管理器 版本号是8.00.2039 这个我要在那里找 谢谢2019-1-29 17:16:12

- 恢复账套后,显示客户端版本过低!求解2019-1-29 17:16:12

- 您好 系统忙 过不了账 重新开一张单还是没有用 磁盘空间也是有的2019-1-29 17:16:12

- 情况是这样的,我点了-信息中心-销售信息-销售明细统计-到里面选择日期和往来单位-按确定就卡死了2019-1-29 17:16:12

- 我之前给软件删除了又重新用光盘安装的软件,为什么还需要升级软件呢?升级安装包在哪里?怎么在电脑里找不到?2019-1-29 17:16:12

- IT商贸通讯版,最高能在什么版本的系统上运行如:WIN7多少位,WIN8,WIN10,服务器版能在SERVER2008及以上运行吗?数据库最高用那个,2019-1-29 17:16:12

- T3软件包-财务包,请问是哪个安装程序?2019-1-29 17:16:12

- U盘版打不开 请问老师怎么解决2019-1-29 17:16:12

- 做销售出库单,往来单位,商品都选择不了,软件也关闭不了2019-1-29 17:16:12

最新信息

费用相关单据 费用相关单据

| 问题号: | 39925 |

|---|---|

| 适用产品: | T1系列 |

| 软件版本: | T1-商贸宝批发零售版12.0 |

| 软件模块: | 钱流查询 |

| 问题名称: | 费用相关单据 |

| 问题现象: | 经营状况统计中的费用字段的值应对账哪些单据。 |

| 问题原因: | 见问题答案。 |

| 关键字: | 费用 |

| 解决方案: | <P>现金费用单,一般费用单,应收减少单,应付增加单,资金减少单,待摊费用摊销单,会计凭证。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

对代扣代征手续费该不该征收营业税 对代扣代征手续费该不该征收营业税 现阶段,我国对于“三代(代扣代缴、代收代缴、委托代征)”行为取得的手续费,是否课征没有明确规定。从目前各地实践来看,除少数省(市、区)出台文件明确征收营业税外,绝大多数省(市、区)都没有明确,基层征管部门和部门工作人员感到无所适从,甚至出现争执。笔者认为,对代扣代征手续费征收营业税的依据不充分、做法欠合理,故对该行为不应征收营业税。 一、代扣代征税款行为不属于营业税税定的应税劳务。 营业税制上的应税劳务及其应税收入,是指民事主体基于相互之间的合同交易等民事关系,而由提供劳务的一方向另一方收取的“劳动对价”,这一对价与其所提供的劳务之间应当遵循公平、合理、等价、有偿等民事法律原则。客观上,企业代扣代征税款不属于自身生产经营活动的范畴,也不是为了获得手续费等经济利益,而只是为了履行税收法律义务,协助部门加强税源控管。代扣代征手续费收入是在企业履行法定义务的前提下,由法律明文规定,应由政府给予企业的固定数额款项。同时,税务机关不是按照等价交换的原则来支付手续费,双方也不能对手续费的问题进行自由约定,而是必须按照国家统一规定进行支付。因此,代扣代征税款行为不属于营业税法规定的应税劳务,代扣代征所取得的手续费,不属于营业税法中的“应税收入”,而是国家对履行法定义务的市场主体,就其代扣代征行为所给予的一种补偿或者奖励。 二、对代扣代征税款手续费征收营业税没有明确的法律依据。 按照税收法定原则的要求,国家对人的某项收入与所得是否征税,如何征税以及征收多少税等都必须有法律的规定。如果没有法律的明确规定,那么就不得征税。税收法定主义的课税法定原则包含了两个方面的内容:一是法无明文规定不得课税;二是不得适用类推。也就是说,如果税收法律采用正面列举而非概括的方法,明确无误地规定对某个行业的某个行为课税,则意味着对该行业以外的其他行业,以及该行业征税行为以外的其他行为作出了不予征税的排除规定。虽然有关的业务或者行为具有相似性,但税务机关不能进行类推适用。从营业税暂行条例及其实施细则的规定来看,代扣代征税款并不属于税法规定的应税劳务,无需缴纳营业税。 目前,对代扣代征手续费作出较为明确规定的文件仅有财政部、国家税务总局、中国人民银行《关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2005〕365号)和国家税务总局《关于代扣代缴储蓄存款利息所得手续费收入征问题的通知》(国税发〔2001〕31号)这两个文件。其中,财行〔2005〕365号文件明确规定:“三代”单位所取得的手续费收入应单独核算,用于“三代”管理支出,也可以适当奖励相关工作人员。但该文件并没有规定代征手续费应缴纳营业税。同时,从该文件也可以看出,代扣代征税款手续费属于财政性资金并非企业的正常经营收入。国税发〔2001〕31号文件仅明确了对储蓄机构取得的手续费收入征收营业税,并不适用于其他扣缴主体取得的手续费收入。从国家级层面上看,财政部、国家税务总局均未出台其他对代扣代征手续费征税的相应文件,全国仅有个别省(市、区)出台了相应文件。 三、没有明确的免税规定并不代表就一定要征税。 在具体工作实践中,有人认为,现行营业税免税规定中没有明确对代扣代征税款手续费收入免税,就应该征税。笔者认为,现行营业税免税规定中没有明确对代扣代征税款手续费收入免税,这并不意味着对手续费收入征税。不能用这种非此即彼的逻辑来确定是否征税,因为免征营业税与征收营业税之间并不是一个非此即彼的关系,除了免税与征税之外,还存在着一个不征税的情况。因此,在很多情况下尽管纳税人也取得了收入,甚至是提供劳务收入,但是由于不属于营业税的课税范围,也就不需要缴纳营业税。例如,企事业单位从有关方面取得的财政补贴收入,包括营业税的减免税收入等,都属于不征收营业税的范畴。