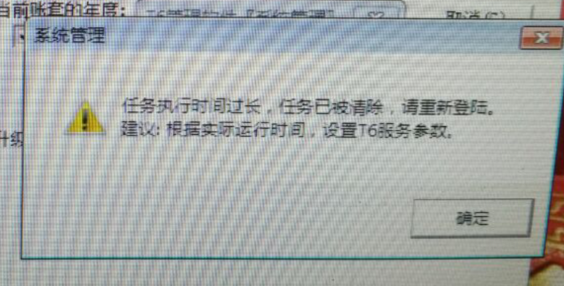

T6 6.1升级 6.5 提示任务过长被取消 如图

2019-1-24 2:55:10 wondialT6 6.1升级 6.5 提示任务过长被取消 如图

T6 6.1升级 6.5 提示任务过长被取消 如图

时间设置久点,重新升级。建议一个一个年度升级!点一下确定,看看升级过程是不是还在进行,你的数据有多大?你使用的数据库是什么版本的数据库?--sql2008r2'数据不大,能否设置时间长点回复 xzrqxk:感觉是时间长了,软件自动踢出站点了,你可以在右下角找到一个小锁的小图标,在设置T6服务参数里可以修改那个异常超时的时间,默认60分钟,可以改长一点,修改玩时间,重启下服务再升级试试看--谢谢--[/抱拳]回复 --:

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 原材料科目启用数量核算,科目余额表中如何显示单价?2019-1-24 2:55:10

- 我做到四月份时损益结转时提示损益科目没有余额,我手编写损益结转,月末结账时成功的,到做报表时切是显示是3月份的数据的。为什么呢??????2019-1-24 2:55:10

- 销售出库单等列表中,滚动条不能用鼠标滑轮上下滑动吗?2019-1-24 2:55:10

- 最严格的内部控制也有其本身的固有限制,注册会计师在确定内部控制时,应保持应有的职业谨慎。-这句话对吗?请解释一下2019-1-24 2:55:10

- 标准版中采购的运费如何分摊入库成本中;2019-1-24 2:55:10

- 用户登录手机端使用账号密码可以登录,手机端登录不了是因为什么,T+下单权限已经授权2019-1-24 2:55:10

- 自定义项审核后还能更改要去哪里看 ? 为什么我有些能审核后更改 有些就不行?2019-1-24 2:55:10

- 各位老师,请问初级考试多选题少选可以得分吗?我上次听赵老师的课说多选题少选也可以得一点分,但是模拟题上说多选题多选少选不得分,16年的考试少选到底会不会得分呢?2019-1-24 2:55:10

- 对于小规模纳税人而言,由原来的全额计征5%的营业税到全额征收3%(按营业税下含税价格还原后为增值税下的2.91%)的增值税,净减税幅度约在42%左右,请问这个2.91%怎么计算的2019-1-24 2:55:10

- 注册会计师对内部控制研究和评价的三个步骤是什么2019-1-24 2:55:10

最新信息

- 原材料科目启用数量核算,科目余额表中如何显示单价?

- T3普及版,打印凭证,能打印出如图这个大小的吗?

- T6 6.1升级 6.5 提示任务过长被取消 如图

- 我做到四月份时损益结转时提示损益科目没有余额,我手编写损益结转,月末结账时成功的,到做报表时切是显示是3月份的数据的。为什么呢??????

- 销售出库单等列表中,滚动条不能用鼠标滑轮上下滑动吗?

- 你好 T3标准 注册提示这个

- 你好!T3普及版-怎么下载回来安装不了

- 你好!我现在需要您帮我更改下用友软件里的公司名称,请将“神州国瑞(北京)科技有限公司”改为“北京网嘉智行科技有限责任公司”,谢谢!

- 你好,T1财务包加密狗读取不到是什么问题?

- 你好,老师,我的电脑坏了,没有备份T3,我的电脑重新安装硬盘了,现在重新安装T3时,提示我要重新注册,这个问题怎么处理,谢谢!

对以 “合理工薪支出”而偷税的企业进行审计 对以 “合理工薪支出”而偷税的企业进行审计 的征收不仅仅是企业的责任,更是其的义务,但是还是有不少的企业会贪图一时眼前利益而处心积虑的进行偷税漏税,以下就对有偷漏的公司进行。 新《企业所得实施条例》(下称“《实施条例》”)第三十四条规定:“企业发生的合理的工资薪金支出,准予扣除。”也就是说企业只要是人员工资支出就可以不封顶的全额税前扣除,这与原规定的计税工资扣除标准相比,企业进一步得到了实惠,更加减轻了税负,但有一些企业并没有以实际行动依法,而是利用目前合理工薪支出还很难界定其真实性的因素,通过虚列工薪支出来实现减少账面利润,从而达到偷漏企业所得税的目的。 虚列工薪支出的形式主要有4种: 1.以工资薪金支出分配股息; 2.随意扩大和提高管理层及其亲属的工薪支出项目和标准,如给管理层及其亲属发放手机和家庭电话补贴, 3.肆意提高管理层及其亲属的出差补助等; 4.以假调薪等形式来虚增工资支出。 如某企业出台一个文件给财务部门,文称经研究决定,全厂职工人均增加工资80元,而对企业职工则不公布调资,并将其套取的资金转入小金库。这样,这个410人的企业,每月就多扣除了32800元的工资费用,从而每月偷逃了8200元(32800×25%)的企业所得税;虚列职工人数来增加工薪支出,最突出的是虚列临时工人数。对此,我们应通过审核合理工薪支出真实性和对合理性进行定性分析这两种方法来进行审计。 在审核合理工薪支出的真实性上,首先,要对原始工薪支出凭证以及相关附件、资料进行核对。 一要看工薪支出项目是否属于新增的,然后,将反映这些新增的工薪支出项目的会计凭证与上年度相关原始工薪支出会计凭证相比较,若新增工薪支出会计凭证上的人员名单与上年度支付股息人员名单相同,则就能查出该企业以工资薪金支出分配股息的问题;若新增工薪支出会计凭证找不到,则与上年度相关原始工薪支出会计凭证相比较,其人员名单属于企业的管理层及其亲属范畴,且新增又没有法律依据和合理性的,就可能查出该企业随意扩大管理层及其亲属工薪支出项目和标准的问题,如查出有些企业巧立旅游补贴项目虚增工薪支出而偷漏企业所得税。 二要看工薪支出项目的相关手续是否正当,如果其领取人员没有签字或者其签字手续与多数工薪支出会计凭证上的签字笔迹不一致,就有可能深查出其工薪支出项目是虚假的。如果该工薪支出是通过银行支付给个人的,就要核对其银行账户是否与以往工资发放账户一致,若不一致就有可能将其资金转入了小金库账户,从而查出以假调资等形式来虚增工资支出的问题。 其次,对有疑点的工薪支出项目进行实地调查。调查时应在严格保密的前提下,有针对性地进行个别走访了解,否则,就难以调查出真相。 再次,将享受正常工薪支出人员的名单与其企业缴纳各项社会保险费的人员名单相核对,若不一致就有可能查出以虚增人数扩大工薪支出来偷漏企业所得税的问题。 在对合理进行定性分析上,主要通过对以下3个方面的分析来确定企业的有关工薪支出是否合理:一是职员提供的劳动,包括岗位责任的性质;工作时间;工作质量、数量和复杂程度;工作条件。二是与其他职员比较,包括通行的总的市场情况、可比工资;职员与所有者关系;职员的能力;企业某一特定经营场所的生活条件;职员的工作经历和受教育情况;职员提供劳动的利润水平;是否有其他职员执行同一职责。三是者的分配和所有权,包括企业过去关于股息和工资方面的政策;员的工资同该职员所持有的股权份额之比例。 分析时可通过对上述其中某个方面,或通过某几个方面某几个因素来分析。 如分析企业的临时工人数是否有虚列情况,只要从“通行的总的市场情况”这一因素来分析,若市场上同类或相似企业,只是突发性使用临时装卸工,且人数不到10人,而该企业从今年4月起长期使用20名左右的临时工,再进一步深查就能查出企业虚列临时工人数的问题。

调整单据体的大小 调整单据体的大小

| 问题号: | 40725 |

|---|---|

| 适用产品: | T3系列 |

| 软件版本: | T3-用友通标准版10.8plus1 |

| 软件模块: | 基础设置 |

| 问题名称: | 调整单据体的大小 |

| 问题现象: | 如何调整采购普通发票单据界面的大小? |

| 问题原因: | 见问题答案。 |

| 关键字: | 调整单据体的大小 |

| 解决方案: | <P>1、点击“基础设置”-“单据设计”-“采购普通发票设计”,单据表体“左、右、下”各有三个蓝点,可以用鼠标选中拖动蓝点调整表体框的大小。</P> <P>2、表头项目和标题可以直接用鼠标点中后拖动到需要的位置后点‘保存’即可。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |