T+12.0升级T+12.1,模块有POS端。有什么注意事项吗,例如门店断网收银,然后升级后再连接服务器数据有影响吗?

2019-3-22 8:0:0 用友NC小编T+12.0升级T+12.1,模块有POS端。有什么注意事项吗,例如门店断网收银,然后升级后再连接服务器数据有影响吗?

T+12.0升级T+12.1,模块有POS端。有什么注意事项吗,例如门店断网收银,然后升级后再连接服务器数据有影响吗?[]么有影响,直接升级。有两个问题1.条码打印不能换行,需要替换文件,新版本还需要吗?2.微信支付还用重新配置吗?[/微笑]有人在吗@段卫军:1、新版本不用。2、不需要重新配置。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,请问T+12.1可以支付宝或者微信支付吗?有具体的操作文档吗?2019-3-22 8:0:0

- T+12.1零售的微信支付与微信扫二维码支付怎么设置2019-3-22 8:0:0

- T+12.0里的零售管理,支持微信和支付宝;大概是怎么应用的?是门店直接扫码微信和支付宝支付,并且扫描完后,这些钱到哪个结算方式里了?不需要具体设置,大概说下就可以2019-3-22 8:0:0

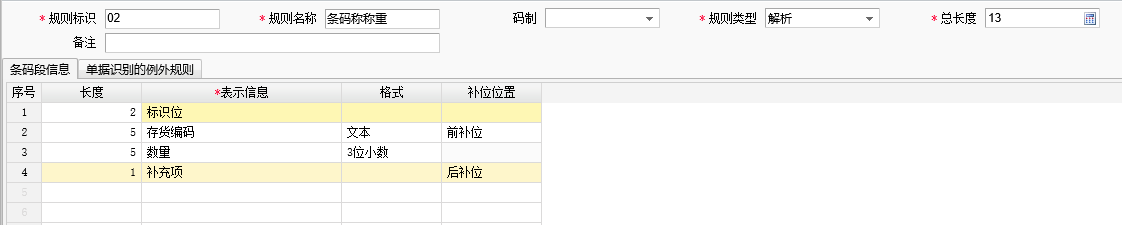

- 条码解析哪里出错了?不能出来存货和数量啊!零售端同样。2019-3-22 8:0:0

- T+ 12.1 有两台 POS 端相比其他的POS机,按F6结算缺少很多支付方式,比如微信支付和支付宝支付,按同步很多次都没有用2019-3-22 8:0:0

- 请问以下现象如何处理,请大神赐教2019-3-22 8:0:0

- T+12.1普及进销存能弄条形码管理的吗?还有它是可以和扫码枪对接的吗?2019-3-22 8:0:0

- 在T+12.1零售收银-前台收银能否显示商品自由项?是否支持扫二维码显示会员信息2019-3-22 8:0:0

- 用友T+ POS微信支付提示mch_id和APPID不符合2019-3-22 8:0:0

- T+12.1标准版 出纳管理-支票本管理-新增-账号名称-只能显示账号类型为银行的账号,请问怎么处理呀?2019-3-22 8:0:0

最新信息

- T+ 12.1 有两台 POS 端相比其他的POS机,按F6结算缺少很多支付方式,比如微信支付和支付宝支付,按同步很多次都没有用

- T+12.0升级T+12.1,模块有POS端。有什么注意事项吗,例如门店断网收银,然后升级后再连接服务器数据有影响吗?

- T+12.1普及进销存能弄条形码管理的吗?还有它是可以和扫码枪对接的吗?

- 在T+12.1零售收银-前台收银能否显示商品自由项?是否支持扫二维码显示会员信息

- 用友T+ POS微信支付提示mch_id和APPID不符合

- 老师,请问T+12.1可以支付宝或者微信支付吗?有具体的操作文档吗?

- 如何设置主营业务成本自动结转到库存商品的公式?直接把库存商品的本期发生额结转到主营业务成本公式要怎么设置-

- 安装用友t3财税通后 服务启动不起,提示“用友T3用友通错误1075:依存服务不存在, 或已标记为删除 请问什么原因呢 怎么处理

- 安装软件的电脑坏了 ,现在想重新安装,但光盘没有了 ,只有加密狗 ,该怎么办

- 帐套打开报错如下图:

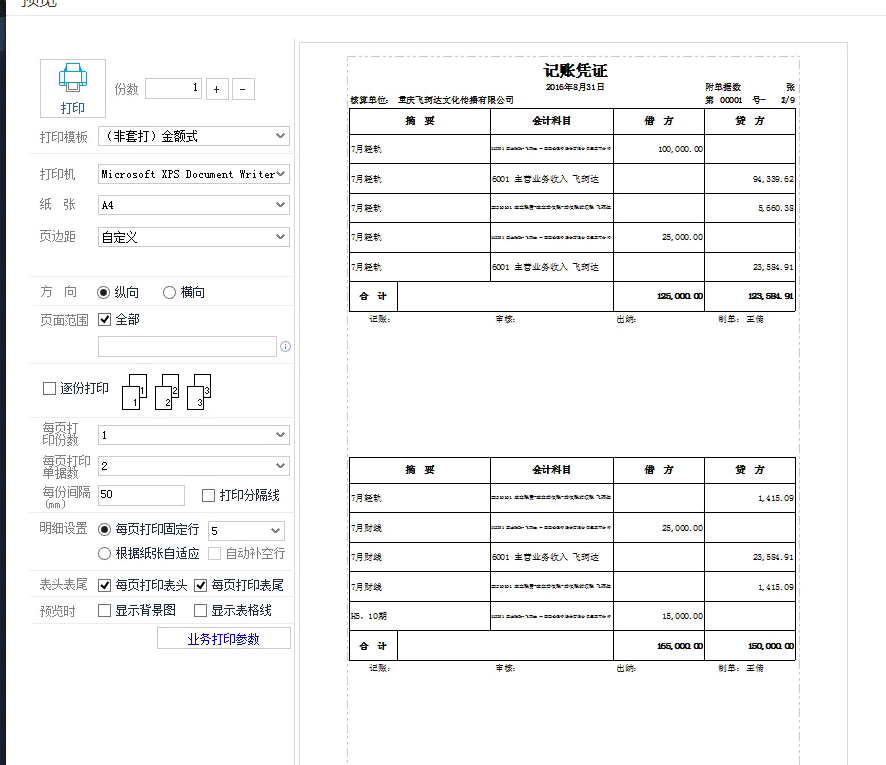

没有大写金额和第二张凭证没有表头,怎么处理呢。 没有大写金额和第二张凭证没有表头,怎么处理呢。

此问题已出补丁解决,

您到服务器上打上产品最新补丁,点击服务器电脑的开始菜单—所有程序—T+—工具箱—T+服务管理器,打开之后全选服务重新启动。

然后清除缓存后重新登录。@服务社区刘佳佳:这个补丁吗?点击右上角下载吗、?@梅黎ZNF:是的。@服务社区刘佳佳:谢谢,我去试一试

法定节假日对企业所得税汇算清缴纳税期限的影响探讨 法定节假日对企业所得税汇算清缴纳税期限的影响探讨 基本案例 某汇总企业经理刘女士在安排公司2012年度汇算清缴工作时,认为按照征管法实施细则第一百零九条规定,2012年度企业所得税汇算清缴的纳税申报时间应考虑节假日的因素,顺延至 2013年6月17日。但是,其同事则认为,根据企业所得的规定,汇算清缴纳税申报的截止时间为2013年5月31日,不用考虑节假日因素。还有同事认为,确定汇算清缴纳税申报的截止时间时,是要考虑税收征管法的节假日因素,但只需顺延3天以上的假期,3天及3天以内的节假日无需顺延。 法理分析 根据企业所得税法第五十四条的规定,企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴、应退税款。企业在报送企业所得税纳税申报表时,应当按照规定附送报告和其他有关资料。同时,税收征管法第二条规定,凡依法由税务机关征收的各种税收的征收管理,均适用本法。由此可见,企业所得税的征收管理,应当适用税收征管法。 税收征收管理法实施细则第一百零九条规定,税收征管法及本细则所规定期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3天以上法定休假日的,按休假日天数顺延。同时,实施细则规定,税收征管法及本细则所称“以上”、“以下”、“日内”、“届满”均含本数。也就是说,连续3天以上法定休假日应包括3天的假日。 那么,应如何确认2013年1月1日至5月31日内连续3日以上的法定休假日天数?根据《国务院办公厅关于2013年部分节假日安排的通知》(国办发明电〔2012〕33号)文件规定,2013年1月1日到5月31日期间,也就是企业所得税汇算清缴期内,连续3天以上的法定假日有元旦(1月1日至3日放假调休,共3天)、春节(2月9日至15日放假调休,共7天)、清明节(4月4日至6日放假调休,共3天)、劳动节(4月29日至5月1日放假调休,共3天),共计16天。 因此,根据上述文件,2012年企业所得税的汇算清缴期的截止日期应顺延16天,即到2013年6月16日。同时,由于2013年6月16日是星期日,属于税收征管法实施细则第一百零九条规定的“期限的最后一日是法定休假日”的情形,应以休假日期满的次日为期限的最后一日为规定期限。即2012年度企业所得税汇算清缴期限的截止日期应为2013年6月17日。 政策建议 税收征收管理法第三十二条规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。税收征管法实施细则第七十五条进一步明确,税收征管法第三十二条规定的加收滞纳金的起止时间,为法律、行政规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。 企业所得税汇算清缴期限截止日期的确定,关系到对未按照汇算清缴期限缴纳税款的纳税人如何计算滞纳金的问题,直接影响到纳税人的合法权益。然而,在实践中,纳税人在适用税收政策的时候,尤其是涉及管理性问题时,往往都是以主管税务机关的具体要求为主。在这种情况下,如果各地对汇算清缴申报纳税的截止日期规定不一,势必会增加企业的税务风险。因此,笔者希望国家税务总局能进一步规范各地税收政策执行口径,将2012年度企业所得税汇算清缴期限统一确定为2013年6月17日,以便于维护纳税人的合法权益,减少纳税人税务风险。